Bentornato su capitalmente, il tuo blog di finanza personale, dopo aver visto come strutturare e diversificare un portafoglio di investimento oggi vediamo come si calcola la correlazione tra due asset finanziari.

Come il prode Ulisse dovremo essere curiosi, astuti e pronti a navigare attraverso le tempeste finanziarie per raggiungere la nostra “Itaca” e avere un futuro più roseo e possibilmente ricco! Per farlo non possiamo prescindere dal conoscere molto bene come diversificare i nostri investimenti affinché siano il più possibile decorrelati, ma lasciamo Ulisse e torniamo a come si calcola la correlazione tra due asset finanziari.

Probabilmente avrai già sentito dire che oggi i mercati sono sempre più correlati tra loro perché interconnessi, questo è vero come il fatto che gli ETF garantiscono intrinsecamente già una buona diversificazione, nonostante ciò è necessario capire l’importanza della correlazione.

Piccola premessa, l’articolo è un po’ tecnico ma resisti fino alla fine perché dopo il pippone teorico ti mostrerò come calcolare la correlazione usando semplicemente Excel.

Cosa si intende per correlazione

La correlazione tra due asset finanziari misura il grado in cui i loro prezzi si muovono insieme.

Se due asset sono perfettamente correlati (correlazione = 1), significa che se il prezzo di un asset aumenta o diminuisce, l’altro farà lo stesso. Se sono perfettamente anticorrelati (correlazione = -1), significa che se il prezzo di un asset aumenta, l’altro diminuirà, e viceversa. Se non c’è correlazione (correlazione = 0), i movimenti dei prezzi degli asset sono completamente indipendenti l’uno dall’altro.

Qual è l’importanza della correlazione tra asset finanziari?

- Diversificazione del rischio: Se due asset hanno una correlazione bassa o negativa, i movimenti di prezzo di un asset tendono a compensare i movimenti dell’altro. Questo può aiutare a ridurre la volatilità del portafoglio e a proteggere l’investitore dalle fluttuazioni di mercato.

- Ottimizzazione del portafoglio: La correlazione tra gli asset è un input chiave nella costruzione di un portafoglio ottimizzato. Gli investitori possono utilizzare la correlazione per selezionare una combinazione di asset che massimizza il rendimento atteso per un dato livello di rischio.

Un portafoglio diversificato può ottenere un livello di rendimento desiderato con un rischio inferiore (o un rischio desiderato con un rendimento superiore) rispetto a un portafoglio non diversificato.

Ricorda, tuttavia, che la correlazione è solo una misura di associazione lineare e non implica causalità. Inoltre, le correlazioni possono cambiare nel tempo a causa di vari fattori, quindi è importante monitorare regolarmente le correlazioni tra gli asset nel tuo portafoglio.

Cosa significa che “la correlazione è una misura di associazione lineare e non implica causalità”

Questa frase implica che la correlazione può aiutare a identificare le relazioni tra variabili, ma non può stabilire relazioni di causa-effetto e potrebbe non rilevare relazioni non lineari.

Misura lineare

La correlazione è una misura lineare perché esamina la relazione lineare tra due variabili. In altre parole, cerca di capire se un cambiamento in una variabile è associato a un cambiamento proporzionale nell’altra variabile. Tuttavia, la correlazione potrebbe non essere in grado di catturare relazioni non lineari.

Immagina di avere due serie di dati finanziari: i rendimenti giornalieri di due particolari titoli (chiamiamoli Titolo A e Titolo B).

Supponiamo che la relazione tra il Titolo A e il Titolo B non sia lineare, ma piuttosto una relazione quadratica. Ad esempio, il Titolo A tende a salire molto rapidamente quando il Titolo B sale solo leggermente, ma poi inizia a scendere quando il Titolo B sale oltre un certo punto.

In questo caso, se calcoli il coefficiente di correlazione tra il Titolo A e il Titolo B, potresti ottenere un numero che suggerisce una correlazione debole o inesistente. Tuttavia, sappiamo intuitivamente che c’è una relazione che però non è lineare e per questo non può essere catturata da una semplice misura di correlazione.

Non implica casualità

Questo significa che anche se due variabili sono correlate, non possiamo dire che una variabile causa un cambiamento nell’altra.

Ad esempio, potremmo trovare una correlazione positiva tra il numero di gelati venduti e il numero di persone in spiaggia. Tuttavia, non possiamo dire che vendere più gelati causa un aumento del numero di persone in spiaggia. È più probabile che entrambi siano influenzati da un terzo fattore, come ad esempio il bel tempo.

Ma vediamo come si calcola la correlazione tra due asset finanziari

La correlazione tra due asset finanziari può essere calcolata utilizzando il coefficiente di correlazione di Pearson. Ecco i passaggi per calcolarlo:

- Raccolta dei dati: Raccogli i dati storici dei rendimenti per entrambi gli asset. Questi dati possono essere quotidiani, settimanali, mensili, ecc., a seconda del tuo orizzonte temporale.

- Calcolo dei rendimenti: Calcola i rendimenti percentuali per entrambi gli asset. Il rendimento può essere calcolato come il cambiamento percentuale del prezzo da un periodo all’altro.

- Calcolo della media dei rendimenti: Calcola la media dei rendimenti per entrambi gli asset.

- Calcolo delle deviazioni: Sottrai la media dei rendimenti di ciascun asset dal rendimento di ciascun periodo per ottenere la deviazione.

- Calcolo del prodotto delle deviazioni: Moltiplica le deviazioni di ciascun periodo per entrambi gli asset.

- Somma dei prodotti delle deviazioni: Somma tutti i prodotti delle deviazioni.

- Calcolo della varianza: Calcola la varianza (la media dei quadrati delle deviazioni) per entrambi gli asset.

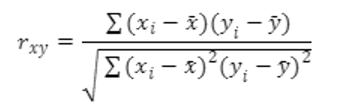

- Calcolo del coefficiente di correlazione di Pearson: Infine, il coefficiente di correlazione di Pearson può essere calcolato come:

Dove:

- xi e yi sono i rendimenti degli asset x e y nel periodo i.

- xˉ e yˉ sono i rendimenti medi degli asset x e y.

Se sei arrivato qui senza svenire è un miracolo

Anche se non hai capito la formula continua a leggere siamo arrivati alla parte interessante.

Non sono un matematico o uno statistico e devo dire che la formula di cui sopra può spaventare i più temerari, me compreso, però sono un informatico e quindi ora ti spiegherò come usare Excel per calcolare la correlazione tra due o più asset finanziari.

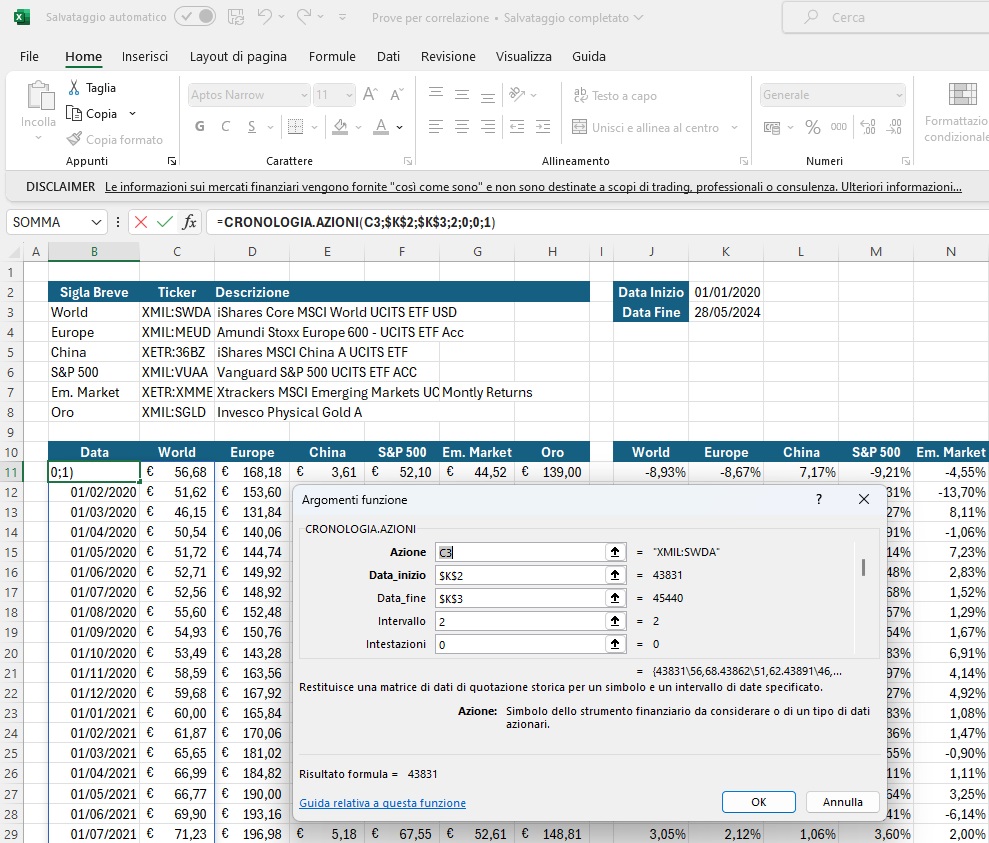

Per prima cosa una premessa, in questo foglio di Excel usiamo la funzione CRONOLOGIA.AZIONI, la funzione CORRELAZIONE e lo strumento “Analisi Dati”, per attivare quest’ultimo strumento, che è presente nelle ultime versione di Excel senza però essere attivo, segui le indicazione che trovate a questo link

In questo file ho paragonato tra loro alcuni degli ETF che ho in portafoglio, ho scelto un periodo di “soli” 4 anni e mezzo perché alcuni ETF non avevano dati più vecchi.

Visto che il mio obiettivo non è fare trading ma detenere gli ETF per lunghi periodi, ho analizzato le quotazioni a livello mensile, volendo lo puoi fare anche a livello settimane o giornaliero.

Recupero delle quotazioni storiche

Puoi scaricare le quotazioni da diverse fonti o siti internet oppure puoi usare, come in questo esempio, la funzione CRONOLOGIA.AZIONI.

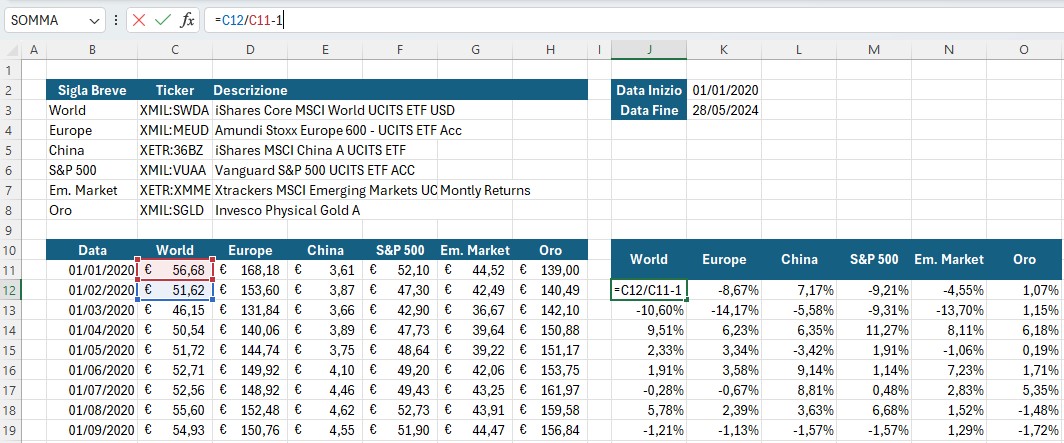

Calcolare lo scostamento

Dopo aver scaricato le quotazioni devi calcolare lo scostamento di ogni quotazione rispetto al periodo precedente.

Calcola la correlazione con la formula apposita

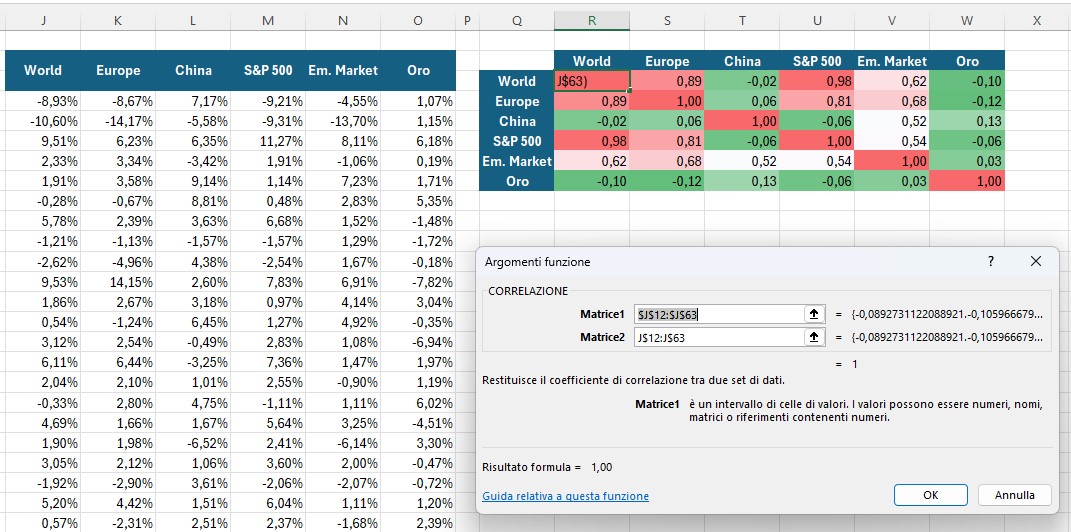

A questo punto puoi calcolare la correlazione usando la formula CORRELAZIONE.

Noterei che ho usato dei riferimenti assoluti per poter poi copiare le formule, su una stessa riga, in tutto le colonne.

Quando si copiano le formule tra la riga sopra e quella sotto è necessario cambiare i riferimenti della Matrice1

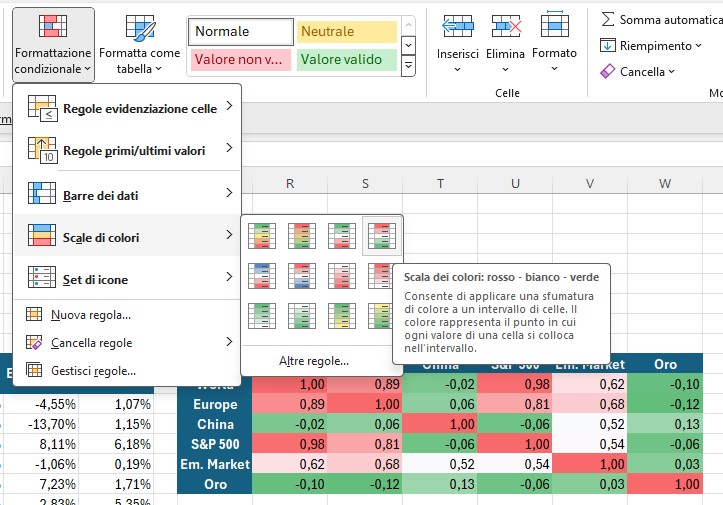

Come impostare i colori per gli indici di correlazione

A questo punto non ti resta che usare la formattazione condizionale per impostare i colori che preferisci.

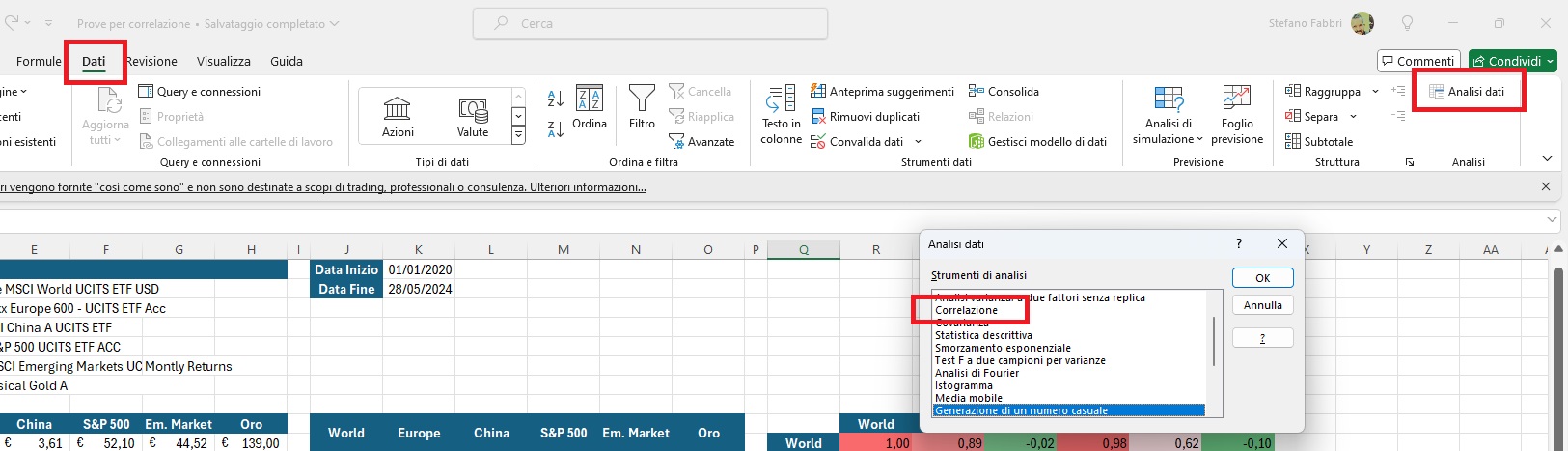

Calcolare la correlazione tramite lo strumento “Analisi dati”

La matrice di correlazione come vista sopra è uno dei metodi che puoi usare, in alternativa puoi optare per lo strumento “Analisi dati” (che va precedentemente abilitato, trovate sopra il link per farlo).

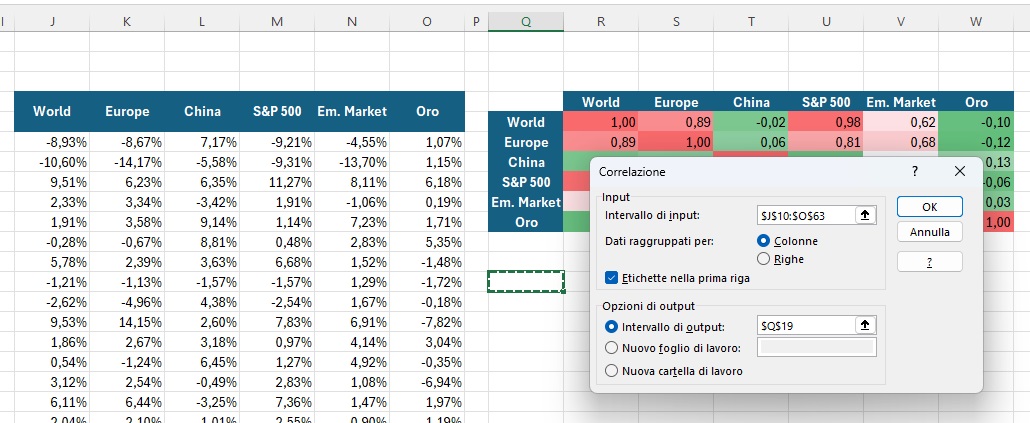

Seleziona la matrice con gli scostamenti, la prima riga che contiene i titoli e la cella dove vuoi mettere la tabella.

Otterrai una tabella che successivamente potrai formattare per renderla simile alla precedente.

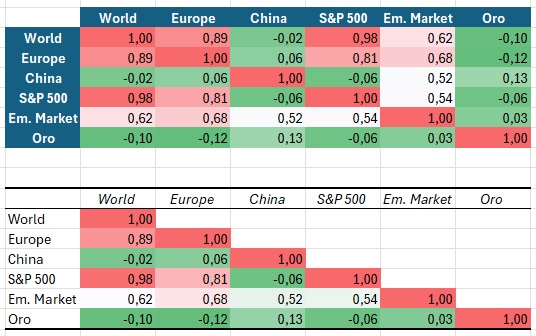

Nel mio caso il risultato finale è il seguente.

Qui puoi trovare il link per il file usato per spiegare come si calcola la correlazione tra due asset finanziari.

In conclusione

Come hai visto è possibile, senza troppa fatica, calcolare la correlazione tra due o più asset finanziari.

In questo modo puoi valutare la diversificazione del tuo portafoglio, ricarda però che la correlazione è basata su dati storici e non garantisce come gli asset si muoveranno in futuro.

In base alla tabella di cui sopra, che analizza 4 anni e mezzo, puoi notare che:

- l’ETF MSCI World è quasi perfettamente correlato con quello sul S&P 500, questo è dovuto al fatto che le azioni americane rappresentano ormai circa il 60% dell’indice MSCI World

- l’ETF MSCI China ha avuto una correlazione quasi nulla con gli alti ETF, ad eccezione di quello sui mercati emergenti dei quali fa parte. Questo è dipeso dal fatto che negli ultimi anni la Cina è scesa molto a causa di problemi interni mentre il resto del mondo cresceva

- l’ETC Physical Gold ha una bassa correlazione con tutti gli ETF analizzati sopra. Per questo motivo l’oro viene spesso usato per diversificare il portafoglio in quanto l’oro è la materia prima considerata “bene rifugio” in periodi di incertezza e instabilità sui mercati finanziari.

E con questo è tutto, ricorda, come sempre, che l’articolo non rappresenta una sollecitazione all’investimento ma è una mia opinione basata su dati e studi condotti nel tempo.

Anche per oggi è tutto, se hai dubbi o suggerimenti lascia pure un commento o scrivimi un messaggio email, spero di rivederti presto su capitalmente, il tuo blog di finanza personale a porta di click.

{kind=link}