Bentornati su capitalmente, oggi parliamo di fondi pensione. Ti ho detto che è più conveniente mettere il TFR nel fondo pensione piuttosto che lasciarlo in azienda/INPS ma vediamo, se e quando, conviene il comparto garantito dei fondi pensione.

Spoiler alert… NON CONVIENE, punto, se vuoi puoi già interrompere la lettura dell’articolo… se invece vuoi sapere perché non conviene il comparto garantito dei fondi pensione continua a leggere e ne capirai i motivi.

Alla fine troverei una simulazione pratica di questi rendimenti e come al solito ti lascerò il link al file Excel usato con le formule preimpostate.

Piccola premessa, abbiamo già parlato dei comparti dei fondi pensione e della tassazione che si applica, in questo articolo non considererò la tassazione, ricorda però che la tassazione dei fondi pensione è agevolata rispetto a quella prevista se lasci il TFR in azienda/INPS.

A cosa serve il comparto garantito

Il comparto garantito nasce in seguito alla riforma Maroni del 2004 che ha introdotto, tra le altre cose, misure a sostegno della previdenza complementare.

Le caratteristiche principali del comparto garantito sono:

- Rischio ridotto: Il comparto garantito è pensato per chi preferisce un approccio più cauto agli investimenti.

- Investimento a breve termine: Questo tipo di investimento è ideale per chi ha un orizzonte temporale di investimento di 5 anni o meno.

- Protezione del capitale: Il comparto garantito assicura la restituzione del capitale investito, grazie a una gestione oculata delle risorse.

Tuttavia, nonostante il termine “garantito”, non esiste una garanzia assoluta di rendimento o di assenza di rischio. Anche se è improbabile che il capitale subisca perdite, non è impossibile.

Questo comparto serviva per tutelare, tra gli altri, chi aderiva al fondo in maniera silente.

Adesione al fondo pensione con silenzio-assenso

Se cambi lavoro, hai sei mesi dalla data di assunzione per decidere dove destinare il tuo TFR.

Ma cosa succede se non non esprimi una preferenza entro 6 mesi?

Se non decidi dove mettere il tuo Trattamento di Fine Rapporto (TFR) entro sei mesi dal tuo primo giorno di lavoro, il TFR sarà automaticamente messo nel fondo pensione negoziale legato al tuo settore. Questo è chiamato “silenzio-assenso” o “adesione tacita”.

Arriviamo ora al nocciolo della questione… in caso di silenzio-assenso, il TFR andrà a finire nel comparto garantito.

Perché oggi il comparto garantito non conviene più

Quindi questo comparto nell’idea iniziale serviva per tutelare quelle persone che non esprimevano una preferenza.

Tuttavia il tempo ha dimostrato che le garanzie di questo comportano siano risultate costose e spesso inefficaci, specialmente in periodi di tassi di interesse bassi o negativi come quelli degli ultimi anni, portando a rendimenti inferiori e costi più alti rispetto alle opzioni non garantite.

Dopo 20 anni dalla riforma Maroni, sembra ormai necessario, se non obbligatorio, aggiornare le forme di tutela per i lavoratori silenti.

Oggi molti fondi pensione hanno ad esempio introdotto il concetto di “Life cycle”, una gestione che, a seconda dell’età dell’iscritto, sposta il fondo pensione dai comporti più rischiosi ai meno rischiosi man mano che l’età aumenta e la pensione si avvicina.

Proviamo a fare qualche simulazione con i vari comparti

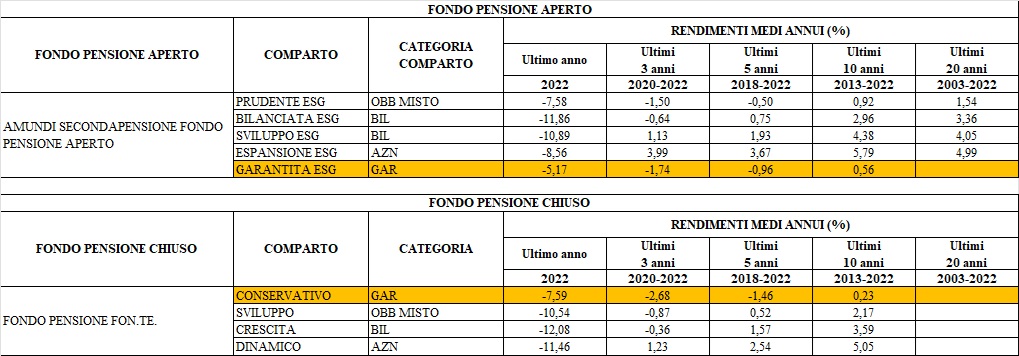

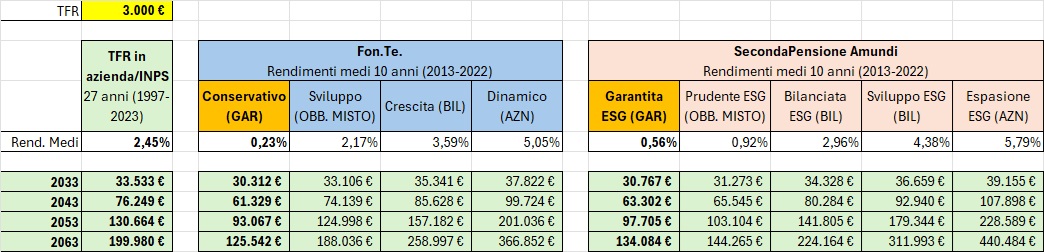

Per fare questa simulazione di esempio utilizzo i rendimenti medi a 10 anni presi dal sito COVIP (dal 2013 al 2022) dei miei due fondi pensione.

Ho inserito nel file anche la simulazione in caso di TFR lasciato in azienda/INPS usando il rendimento medio su 27 anni che avevo calcolato per dimostrare perché conviene il fondo pensione.

Ho ipotizzato un TFR di 3000 €, nel foglio Excel che allego a questo link potete cambiare l’importo a vostro piacimento.

Vi ricordo che gli importi non sono tassati e che la tassazione dei fondi pensione è molto più bassa di quella in azienda/INPS:

- La tassazione del TFR in azienda/INPS può essere approssimata come la media dei tuoi scaglioni IRPEF degli ultimi 5 anni (da un minimo del 23% ad un massimo del 43%).

- La tassazione dei fondi pensione va da un massimo del 15% ad un minimo del 9% in base all’anzianità.

Nonostante questo è evidente come il comparto garantito sia peggio di tutti gli altri, anche di lasciare il TFR in azienda.

Possiamo dire che non conviene il comparto garantito dei fondi pensione

Credo che non ci sia bisogno di aggiungere altro se non riconoscere ancora una volta l’importanza della finanza personale.

Le statistiche dicono che il 30% delle persone che aderiscono ad un fondo pensione negoziale scelgono il comparto garantito (in maniera silente o tramite preferenza).

Questo 30% di persone, una percentuale spaventosamente alta, ignora il danno economico che si sta procurando.

Spesso la paura di investire o la poca conoscenza di questi strumenti porta le persone a fare scelte sbagliate.

Questo è proprio quello che vorrei evitare tramite questi articoli, diffondere un po’ di cultura finanziaria per evitare di commettere certi errori e buttare via soldi.

Anche per oggi ti saluto, se hai dubbi o suggerimenti lascia pure un commento o scrivimi un messaggio email, spero di rivederti presto su capitalmente, il tuo blog di finanza personale a porta di click.

Ricorda, come sempre, che l’articolo non rappresenta una sollecitazione all’investimento ma è una mia opinione basata su dati e studi condotti nel tempo.

{kind=link}