Bentornato su Capitalmente, abbiamo visto come funzionano plusvalenze e minusvalenze, oggi capiamo se ha senso comprare obbligazioni sopra la pari per generare minusvalenze da usare in compensazione.

Premetto che non esiste una risposta sempre valida, perché questa dipende dall’obbligazione che si intende comprare e dagli attuali tassi di mercato, però andiamo con ordine e prima di vedere se ha senso comprare obbligazioni per generare minusvalenze creiamo un po’ di contesto.

Ti ricordo che come al solito troverai alla fine in allegato il foglio Excel usato per fare in calcoli.

Il valore di un’obbligazione

Il valore di un titolo obbligazionario al momento dell’emissione è determinato in base a una serie di fattori. Questi possono includere il tasso di interesse applicato, le garanzie offerte, le condizioni di mercato prevalenti, la tassazione applicata, la concorrenza e altri elementi variabili.

I valori delle obbligazioni vengono espressi su base 100, in fase di emissione le obbligazioni possono essere emesse a diversi livelli rispetto al loro valore nominale:

- Alla pari: Il prezzo di emissione è equivalente al valore nominale (100).

- Sopra la pari: Il prezzo di emissione supera il valore nominale (quindi maggiore di 100).

- Sotto la pari: Il prezzo di emissione è inferiore al valore nominale (inferiore a 100).

Il valore di emissione è stabilito dall’entità che emette l’obbligazione.

Come cambia il valore di un’obbligazione

Il valore di mercato di un titolo obbligazionario può subire variazioni significative dopo l’emissione. Queste fluttuazioni sono influenzate da una serie di fattori:

- Variazioni dei tassi di interesse: Un aumento dei tassi di interesse può portare a una diminuzione del prezzo delle obbligazioni esistenti, poiché le nuove obbligazioni emesse offriranno rendimenti più elevati. Inversamente, una diminuzione dei tassi di interesse può portare a un aumento del prezzo delle obbligazioni esistenti.

- Cedola: Il tasso della cedola di un’obbligazione può influenzare il suo prezzo. A seconda che la cedola sia a tasso fisso o variabile, può incidere sul prezzo dell’obbligazione.

- Tempo alla scadenza: Man mano che un’obbligazione si avvicina alla sua data di scadenza, il suo prezzo tende a convergere verso il suo valore nominale.

- Rischio di credito: Qualsiasi cambiamento nella percezione del rischio di credito dell’emittente può influenzare il prezzo dell’obbligazione. Ad esempio, se la solidità finanziaria dell’emittente si deteriora, il prezzo dell’obbligazione potrebbe diminuire.

In sintesi, il prezzo di un’obbligazione non rimane fisso durante tutta la durata di vita del titolo, ma subisce le variazioni dell’andamento dei tassi e della solidità della società o stato che lo ha emesso.

Come può un’obbligazione generare minusvalenza

Quindi un’obbligazione può generare minusvalenza se viene acquistata sopra la pari, quindi ad una valutazione superiore a 100.

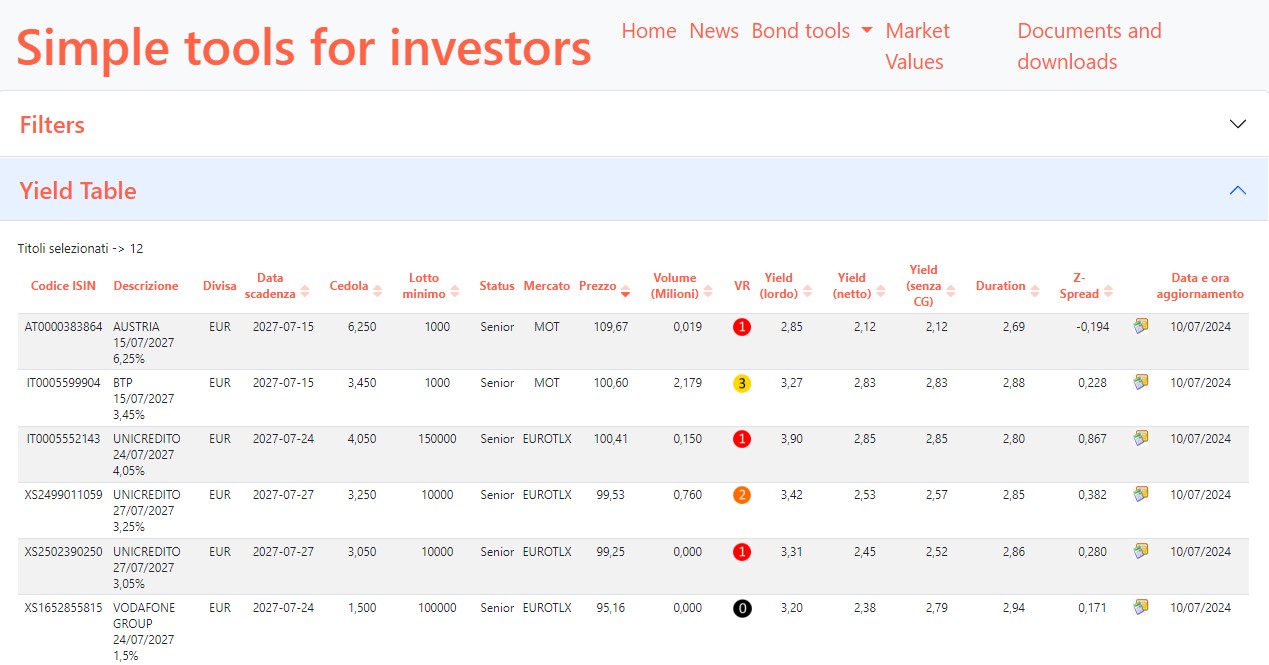

Usando lo strumento Simple tools for investors possiamo andare a cercare un’obbligazione che risponda a queste esigenze.

Prendiamo come esempio il primo della lista, ISIN AT0000383864, un’obbligazione austriaca con durata residua di circa 3 anni, emessa nel lontano 15 luglio del 1997, il che giustifica il tasso del 6,25%.

In questo momento quota 109,51 €, come vediamo, avvicinandoci alla scadenza (15/07/2027), il prezzo sta costantemente tendendo verso il suo prezzo di rimborso (che è 100).

Per capire se il suo prezzo è giustificato proviamo a confrontarlo con un’obbligazione appena emessa con durata simile.

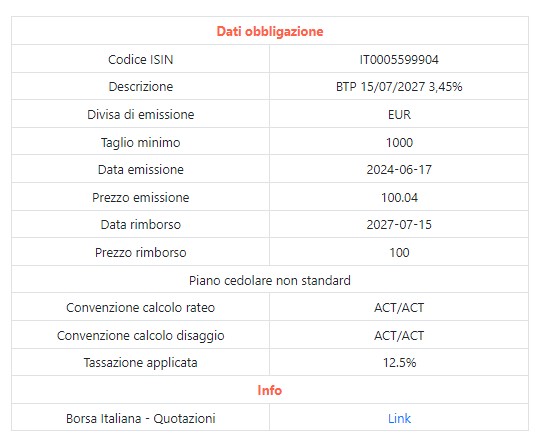

Sempre come esempio prendiamo in considerazione un BTP a 3 anni emesso nei giorni scorsi e quindi con un rendimento, per i BTP Italiani a 3 anni, in linea con il mercato odierno (codice ISIN IT0005599904).

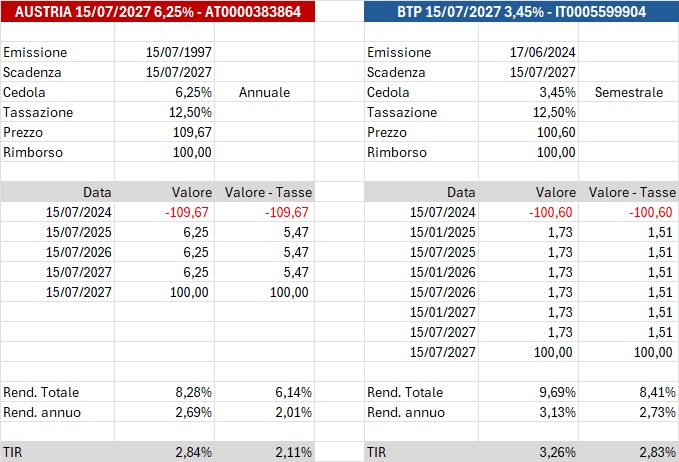

Confrontiamo tra i due rendimenti

Premetto che nella simulazioni non starò a calcolare la differenza tra i giorni di queste obbligazioni visto che sono molto simili e la quota parte di interessi e tasse dovuta a chi deteneva l’obbligazione.

Contrariamente a quello che potresti immaginare il BTP a 3,45% ha un rendimento annuo e un TIR (Tasso Interno di Rendimento) migliore dell’obbligazione austriaca al 6,25%.

Questo è dovuto all’effetto del prezzo attuale, la quotazione a 109,67 infatti riduce, anzi annulla, l’extra rendimento dato dal tasso più alto.

L’obbligazione austriaca avrà l’effetto di produrre una minusvalenza.

Però la minusvalenza è veramente molto bassa in confronto al capitale che devo investire.

Ad esempio investendo 10.967 € (pari a 100 quote) realizzerei 967 € di minusvalenze che, portati alla tassazione “standard” del 26%, “valgono” una minusvalenza di 465 €.

A questo link puoi trovare in allegato il foglio Excel usato per la simulazione.

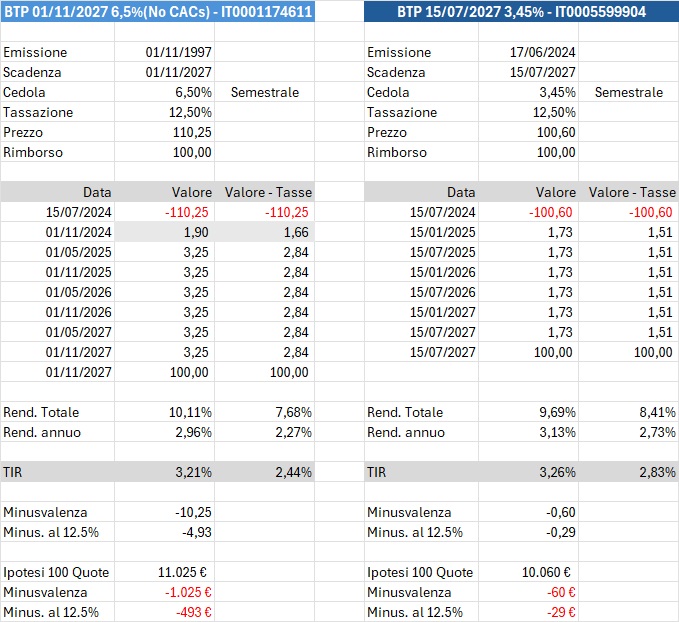

Confrontiamo tra i due rendimenti di BTP con scadenza simile

Nell’esempio di cui sopra direi proprio che non ha senso, questo è dato dal fatto che l’obbligazione Austriaca, per effetto del costo elevato, risulta meno conveniente del BTP Italiano.

Questo è dovuto anche al fatto che l’Austria è considerata una nazione molto più affidabile dell’Itala e quindi le sue obbligazioni “pagano” meno agli investitori.

L’Austria riceve ad esempio da Standard & Poor’s un rating pari a AA+ mentre l’Italia riceve solo BBB che è ultima classe prima di essere retrocessi nella categoria dei Junk Bond.

Vediamo quindi un confronto tra 2 BTP con scadenza più o meno simile.

In questo caso la differenza di rendimento si riduce ma comunque il maggior tasso del BTP a 6,5% non compensa e giustifica il prezzo maggiore pagato.

In questo esempio con il BTP che quota 110,25 generesti una minusvalenza pari a 1.025 € (493 € se portata alla tassazione del 26%) per 11.025 € investiti.

Quindi ha senso comprare obbligazioni per generare minusvalenze?

In definitiva possiamo dire che non esiste una formula magica per recuperare plusvalenze generando volutamente minusvalenze.

Comunque il mercato si regola e si bilancia quindi starei bene attento prima di comprare obbligazioni per generare minusvalenze perché in realtà avresti un guadagno ridotto dall’investimento a fronte di un recupero di plusvalenze molto limitato.

Gli investimenti vanno visti sul lungo termine senza andare alla ricerca di minusvalenze fittizie ma piuttosto cercando di non farle..

In allego trovi il foglio Excel con le simulazioni fatte, usalo pure come base di partenza per le tue analisi.

Anche per oggi è tutto, se avete dubbi o suggerimenti lasciate pure un commento, spero di rivedervi presto su Capitalmente, il vostro blog di finanza personale a porta di click.

Ricordatevi, come sempre, che l’articolo non rappresenta una sollecitazione all’investimento ma è una mia opinione basata su dati e studi condotti nel tempo.

{kind=link}