Bentornato su Capitalmente, ti ho spesso parlato dei fondi pensione e del perché sono a mio avviso ottimi strumenti per un futuro più sereno, probabilmente però vorrai capire in che situazione si trova la previdenza complementare in Italia.

La previdenza complementare in Italia è un sistema di risparmio integrativo alla pensione pubblica, che consente di accumulare risorse finanziarie durante la vita lavorativa per ottenere una pensione aggiuntiva al momento del ritiro dal lavoro.

Annualmente il sito COVIP pubblica un report che descrive l’andamento della previdenza complementare in Italia, vediamo quindi di dati del 2023.

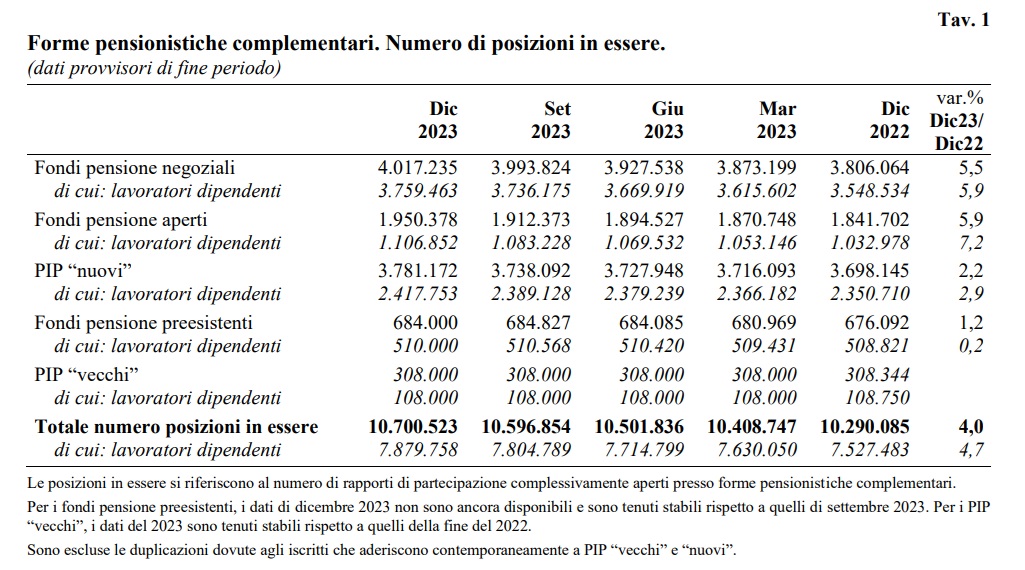

Iscritti alla previdenza complementare

Alla fine del 2023, le posizioni attive nelle forme pensionistiche complementari ammontano a 10,7 milioni, con un incremento del 4% rispetto alla fine del 2022

Questo numero include anche coloro che hanno più forme pensionistiche attive, io ad esempio ho 2 fondi pensione, uno aperto e uno negoziale/chiuso.

Il totale degli iscritti alla previdenza complementare è pari a 9,610 milioni (+4%), in questo conteggio rientrano anche bambini e ragazzi per i quali i genitori, io sono uno di quelli, hanno aperto un fondo pensione a loro nome.

- I fondi negoziali, anche detti chiusi, hanno registrato un aumento di 211.000 posizioni rispetto all’anno precedente (+5,5%), superando i 4 milioni di posizioni totali.

- I fondi aperti registrano 109.000 posizioni (+5,9%), arrivando così a 1,950 milioni.

- I PIP sono aumentati di 83.000 unità (+2.2%) arrivando a 3,781 milioni

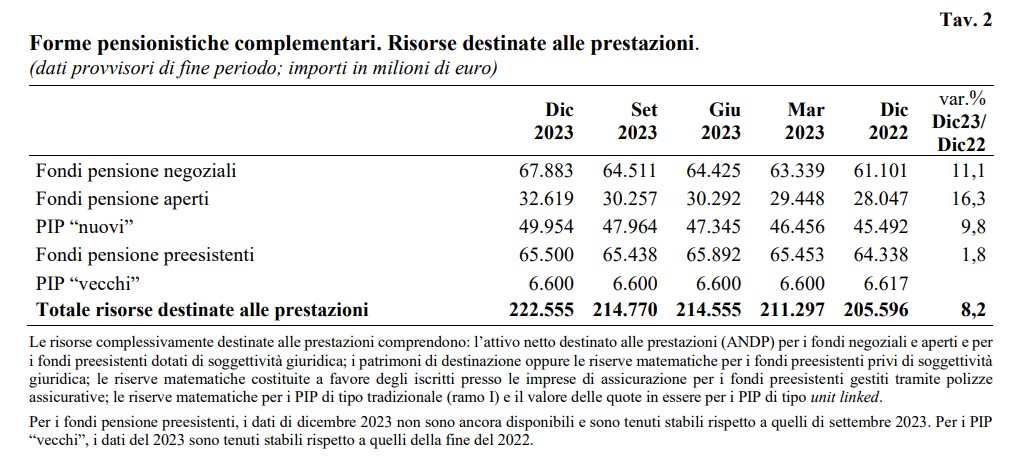

Le risorse in gestione

Le risorse destinate alle prestazioni ammontano a 222,6 miliardi di euro, segnando un incremento dell’8,2% rispetto ai 205,6 miliardi registrati alla fine del 2022.

Circa il 60% di questo aumento è attribuibile all’aumento del valore dei titoli in portafoglio, mentre il restante è dovuto ai flussi contributivi al netto delle uscite.

- Nei fondi negoziali l’attivo netto è cresciuto dell’11,1%, raggiungendo i 67,9 miliardi di euro.

- Nei fondi aperti si attesta a 32,6 miliardi (+16,3%).

- Nei PIP a 49,9 miliardi (+9,8%).

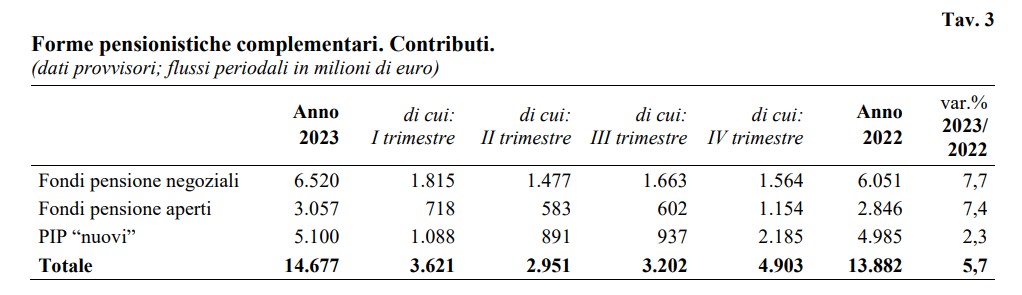

Nel 2023, i contributi raccolti da fondi negoziali, fondi aperti e PIP ammontano a 14,7 miliardi di euro, con un incremento del 5,7% rispetto al 2022.

Rispettivamente gli aumenti sono stati:

- Per i fondi negoziali del 7,7%.

- Per i fondi aperti del 7,4%.

- Per i PIP del 2,3%.

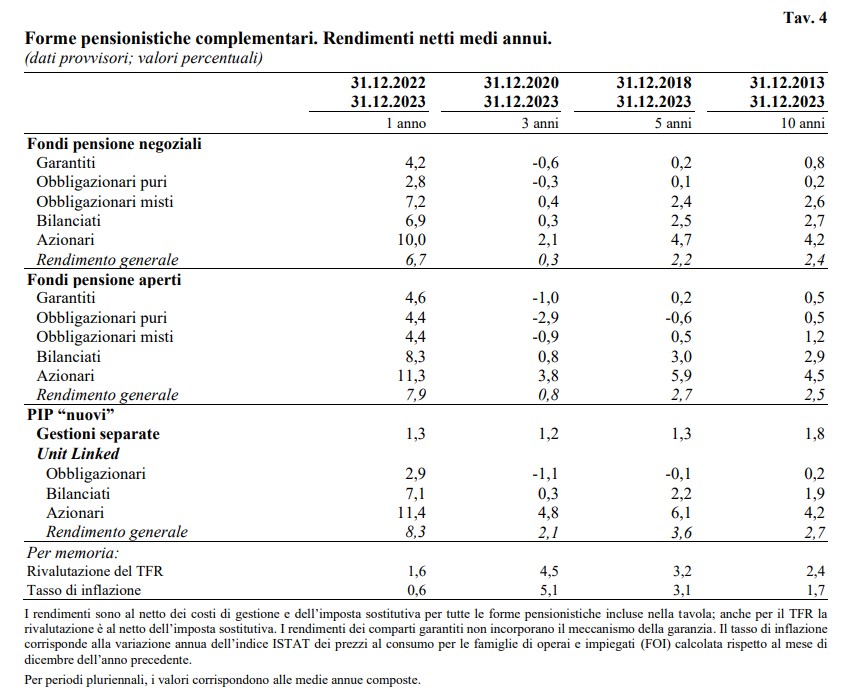

I rendimenti della previdenza complementare in Italia

Nel 2023, tutte le categorie di forme pensionistiche e comparti hanno registrato mediamente risultati positivi, con performance superiori per le gestioni con una maggiore esposizione azionaria.

I comparti azionari hanno mostrato questi rendimenti medi:

- del 10% nei fondi negoziali;

- dell’11,3% nei fondi aperti;

- dell’11,4% nei PIP.

Per le linee bilanciate, i rendimenti medi sono stati:

- del 6,9% nei fondi negoziali;

- dell’8,3% nei fondi aperti;

- del 7,1% nei PIP.

I comparti obbligazionari e garantiti hanno registrato rendimenti più contenuti.

Avevo già fatto un articolo al riguardo, ma ti faccio notate ancora una volta quanto sia deludente il rendimento del comparto garantito.

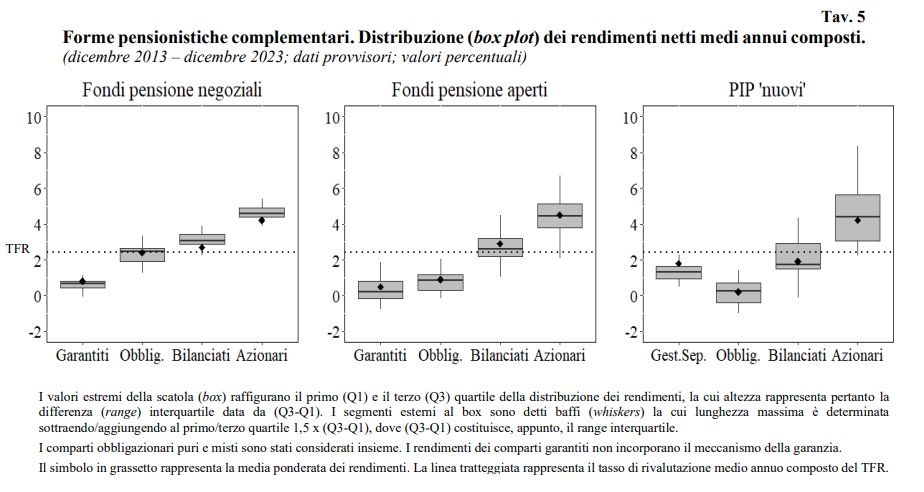

Analisi di lungo periodo sui rendimenti della previdenza complementare in Italia

Analizzando i rendimenti su orizzonti temporali di almeno 10 anni (dal 2014 al 2023) i rendimenti medi annui composti delle linee sono:

- per i comparti azionari intorno al 4-4,5% per tutte le tipologie di forme pensionistiche.

- Per le linee bilanciate, i rendimenti medi variano tra il 2% e il 3%.

- Le linee garantite e obbligazionarie, invece, mostrano rendimenti medi prossimi allo zero o leggermente superiori.

Le gestioni separate di ramo I dei PIP, che contabilizzano le attività al costo storico anziché al valore di mercato, registrano un rendimento dell’1,8%.

Nello stesso periodo, la rivalutazione del TFR è stata del 2,4% che sotto corrisponde alla linea tratteggiata.

Note finali sui rendimenti della previdenza complementare in Italia

Quest’analisi di COVIP ci mostra come i comparti azionari e buona parte di quelli bilanciati sul lungo periodo hanno un rendimento superiore agli altri e al TFR.

Per ogni tipologia di linea di investimento, i fondi negoziali mostrano una dispersione dei rendimenti dei singoli comparti complessivamente inferiore rispetto a quella osservata nei fondi aperti e nei PIP.

Questo probabilmente deriva dal fatto che i fondi negoziali, a differenza degli altri, seguono regole più stringenti nella composizione del portafoglio.

Io ritendo che i fondi pensione (chiusi o aperti) siano un’ottimo strumento per pianificare un futuro migliore e la presenza di un ente come il COVIP che vigila e regola questi strumenti è sicuramente motivo di maggiore tranquillità e trasparenza.

Anche per oggi è tutto, se hai dubbi o suggerimenti su quali sono i regimi fiscali per gli investimenti lascia pure un commento sarò felice di risponderti, spero di rivederti presto su Capitalmente, il tuo blog di finanza personale a porta di click.

Ricordati, come sempre, che l’articolo non rappresenta una sollecitazione all’investimento ma è una mia opinione basata su dati e studi condotti nel tempo.

{kind=link}