Bentornato su Capitalmente, se sei arrivato a questa pagina ti chiederai se i buoni postali per minori convengono ancora?

Immagino tu conosca i buoni postali dedicati ai minori, uno strumento finanziario intestato ai più giovani che fino a poche settimane fa rendeva fino al 6%.

Oggi l’interesse è passato al 4% quindi cerchiamo di capire se i buoni postali per minori convengono ancora e possono essere un’opportunità da considerare per far crescere i soldi dei vostri bambini.

Come funzionano i buoni postali per minori

I buoni postali fruttiferi sono strumenti di investimento lanciati da Poste Italiane dedicati ai minori (massimo 16,5 anni).

Sono pensati, ad esempio, per coloro che vogliono regalare dei soldi al proprio figlio o nipote e fare in modo che la cifra aumenti nel tempo.

Fino a pochi mesi, se sottoscritti per il periodo più lungo, riconoscevano il 6% di interessi ed erano molto interessanti.

Oggi gli interessi massimi arrivano “solo” al 4% quindi tutti si stanno chiedendo se i buoni postali per minori convengono ancora?

Gli interessi maturano fino al 18° anno di età dopodiché il buono postale diventa infruttifero e può essere ritirato entro 10 anni.

In caso di mancato ritiro entro 10 anni, il buono postale cade in prescrizione e i soldi vengono persi.

Quali sono gli interessi applicati sui buoni fruttiferi postali

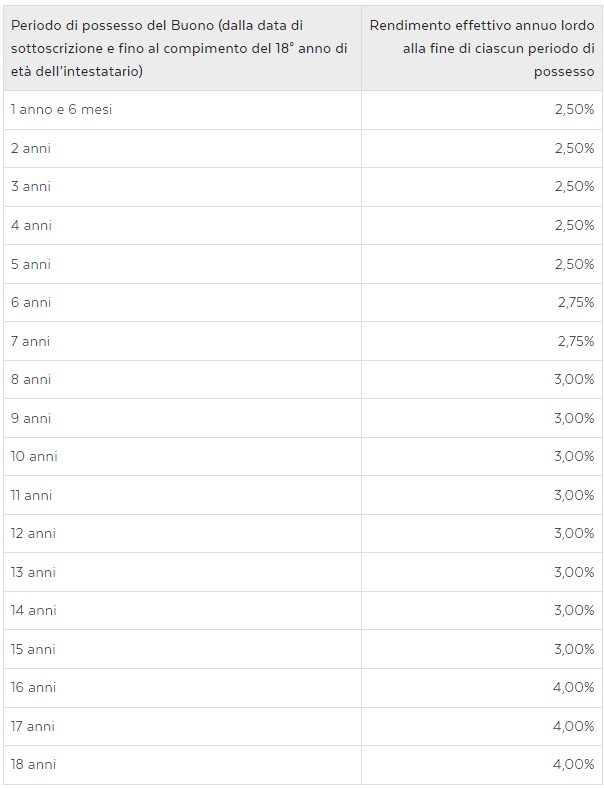

Oggi questi buoni fruttiferi danno il 4% di interessi a patto di sottoscriverli prima che il bambino/a abbia compiuto un’anno e mezzo e di tenerli fino al 18° anno di età.

L’interesse riconosciuto cresce in base agli anni di sottoscrizione.

Se ad esempio sottoscrivi il buono fruttifero per un bambino di 8 anni (non ancora compiuti) e lo mantieni fino al 18° anno di età, riceverai alla fine un interesse pari al 3% annuo per tutti i 10 anni dell’investimento.

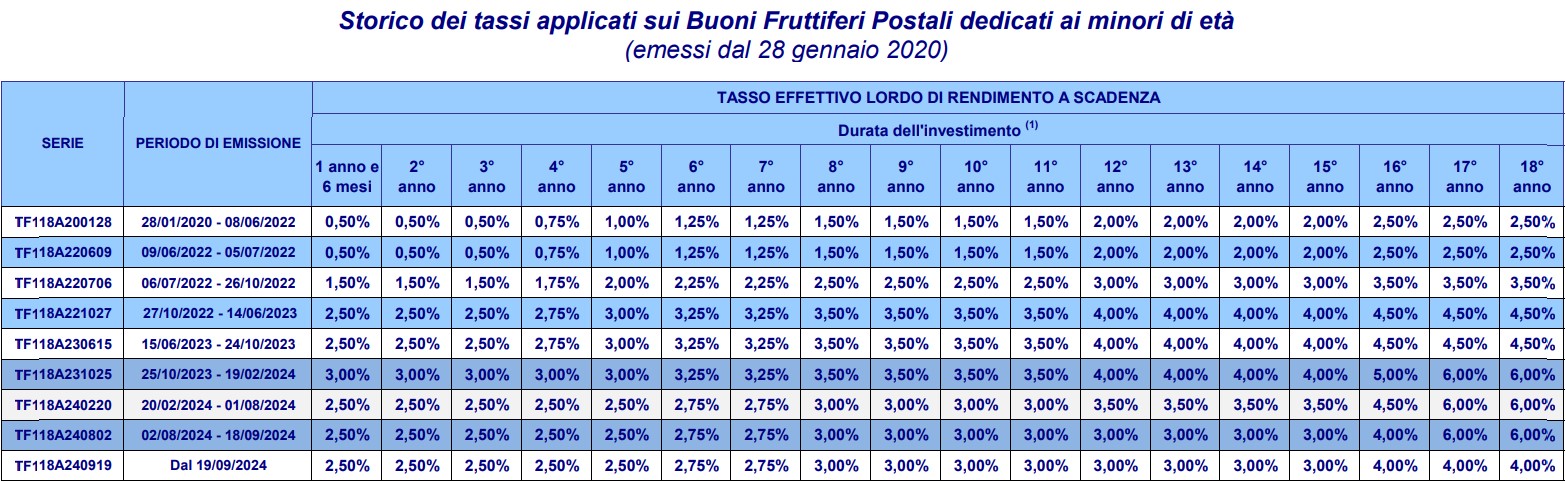

In passato i rendimenti sono stati anche più alti, trovate un documento riassuntivo sul sito di Poste Italiane.

Alcune specifiche dei buoni fruttiferi postali dedicati ai minori.

Gli interessi maturati sui buoni fruttiferi postali sono soggetti alla tassazione agevolata del 12.5% e pagano l’imposta di bollo.

L’imposta di bollo pari al 0.2%, come da normativa, si applica solo se la somma dei buoni fruttiferi detenuti da una singola persona supera i 5.000 €.

L’imposta di bollo sui buoni fruttiferi postali viene calcolata ogni anno, ma viene addebitata solo al momento del rimborso del buono (o dei buoni).

Su autorizzazione del giudice tutelare è possibile richiedere il rimborso anticipato del capitale investito prima del 18° anno di età a patto che siano trascorsi almeno 18 mesi dalla sottoscrizione.

In caso di rimborso anticipato ovviamente non si avrà diritto al rendimento effettivo ma sarà applicato un tasso lordo dello 0.50%, per maggiori dettagli ti rimando al sito di Poste Italiane.

Quindi nel 2024 i buoni postali per minori convengono ancora?

Quando l’interesse raggiungeva il 6% rappresentavano una buona alternativa per via dell’interesse generoso e delle garanzie fornite dallo stato italiano.

Oggi al 4% sono meno allettanti ma, con i tassi in discesa, rappresentano comunque una buona opzione, anche in considerazione della tassazione agevolata al 12.5%.

Con un periodo così lungo sarebbe però più sensato investire in un ETF azionario ben diversificato ma purtroppo, allo stato attuale, l’apertura di un conto titoli intestato ad un minore non è facilmente percorribile.

Infatti sebbene sia possibile aprire un conto titoli per un minore, per poterci operare, anche sono per versarci dei soldi, dovresti fare ogni volta riferimento ad un giudice tutelare con una grande perdita di tempo (e immagino di soldi per le pratiche e i bolli).

Va inoltre considerato che, vista l’ignoranza finanziaria di molto italiani, dubito che un giudice ti permetterebbe di investire in ETF.

Un’alternativa ai buoni postali per minori sono i fondi pensione intestati ai minori.

Però, sebbene consentano di avere anticipi in determinate circostanze, ritengo i fondi pensione strumenti più adatti a obiettivi di lunga scadenza e al pensionamento.

Sono quindi convinto che in Itala manchi uno strumento pensato a questo scopo, qualcosa che vada incontro alle esigenze di:

- Intestare i soldi al minore.

- Permettere al genitore/parente di versare dei soldi di tanto in tanto.

- Avere un tasso di interesse in linea con il mercato e che nel lungo periodo sfrutti l’interesse composto.

Anche per oggi è tutto, se hai dubbi o suggerimenti lascia pure un commento sarò felice di risponderti, spero di rivederti presto su Capitalmente, il tuo blog di finanza personale a porta di click.

Ricordati, come sempre, che l’articolo non rappresenta una sollecitazione all’investimento ma è una mia opinione basata su dati e studi condotti nel tempo.

{kind=link}