Bentornato su Capitalmente, parliamo spesso di finanza personale e dell’importanza di investire ma vediamo di sfatare un mito, la famosa domanda: “posso diventare ricco con un PAC?”.

Il titolo è volutamente clickbait, sappiamo tutti che per diventare ricchi non basta fare un PAC da 100 € al mese ma allo stesso tempo sappiamo che è importante risparmiare ed investire.

Probabilmente non posso diventare ricco con un PAC ma di sicuro avrò più soldi in questo modo che non tenendoli sul conto corrente oppure spendendoli tutti.

Uno dei principi cardine della finanza personale è quello di massimizzare le proprie competenze e guadagni.

Il secondo principio è quello legato al risparmio, evitando però di vivere una vita da eremita, e solo alla fine vengono gli investimenti.

Senza un buon guadagno e senza risparmio ha poco senso investire e tantomeno posso diventare ricco con un PAC… ma cerchiamo di mettere le cose in ordine.

Cosa significa fare un PAC

Fare un PAC, o Piano di Accumulo del Capitale, significa investire periodicamente e in modo costante nel tempo.

Invece di investire una somma di denaro tutta in una volta (in gergo PIC), si suddivide l’investimento in rate regolari, come mensili o trimestrali.

Questa strategia permette di ridurre l’impatto delle oscillazioni di mercato e di iniziare a investire anche con piccole somme.

Perché è necessario investire?

Tempo fa ho fatto un articolo che spiegava perché devo investire in Italia, in estrema sintesi però diciamo che dobbiamo investire per contrastare l’inflazione e avere più soldi quando andremo in pensione.

L’inflazione ha un impatto notevole sui risparmi, poiché diminuisce il potere d’acquisto del denaro nel tempo.

In altre parole, con l’aumento dei prezzi, la quantità di beni e servizi che si possono acquistare con una determinata somma di denaro si riduce.

Questo significa che i risparmi accumulati perdono valore reale, rendendo meno efficace il denaro messo da parte per il futuro.

Posso diventare ricco con un PAC?

In sé e per sé sappiamo bene che non possiamo diventare ricchi facendo un semplice PAC da 100 € al mese.

Per poter avere una somma importante tra 10-20-30 anni è necessario che il risparmio sia superiore.

Guardando uno dei miei YouTuber preferiti, Mr. RIP, ho scoperto questo strumento Investing won’t make you rich! che permette di capire visivamente di cosa stiamo parlando.

Lo strumento mostra come valuta i dollari ma non cambia nulla, è solo un simbolo.

In questo semplice strumento potete:

- Definire se fate un PIC oppure un PAC.

- Impostare l’ammontare del deposito.

- La durata dell’investimento.

- Stimare la performance annua.

- Sefinire la tassazione sul capital gain.

- Definire il tasso di inflazione.

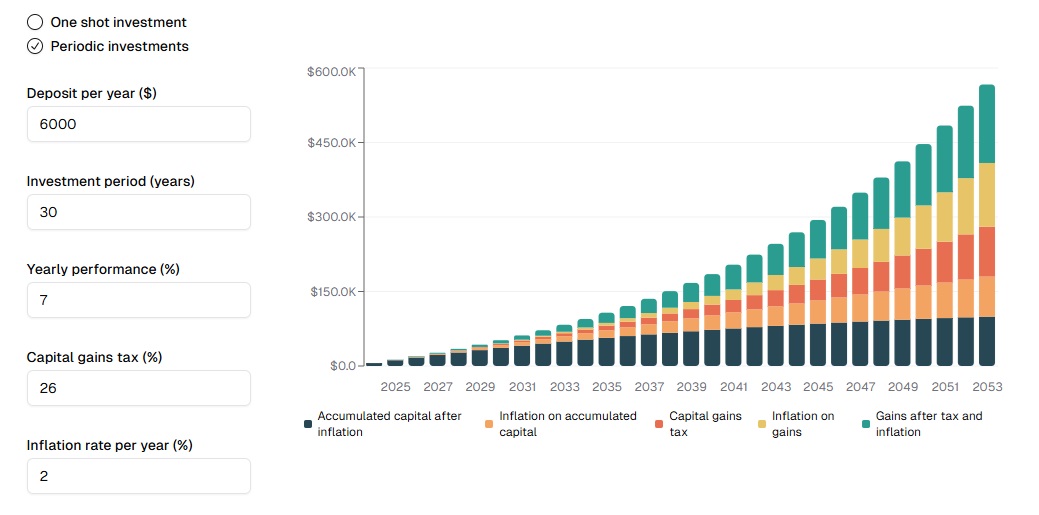

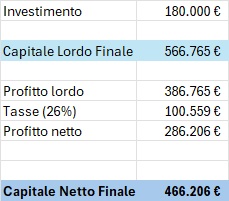

In questo esempio ad esempio ho ipotizzato un PAC di 30 anni da 500 € al mese.

Ho ipotizzato un rendimento del 7%, una tassazione del 26% e l’inflazione del 2% (come da target delle banche centrali).

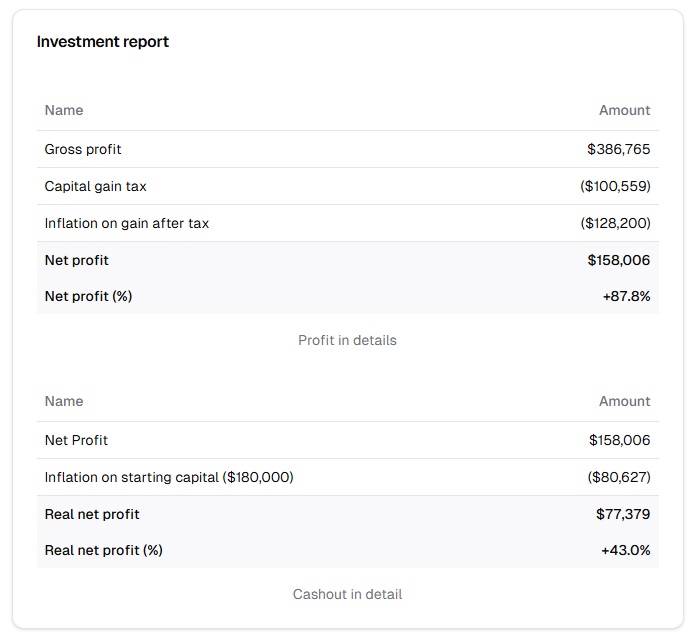

In questo esempio versando 180.000 € avrò dopo 30 anni un capitale di 566.765 €

Così sembrano tanti soldi ma lo strumento ci mostra che, a fronte di guadagno “lordo” di 386.785 €, molti verranno “persi” per via della tassazione (nel nostro esempio 26%) e per l’effetto dell’inflazione.

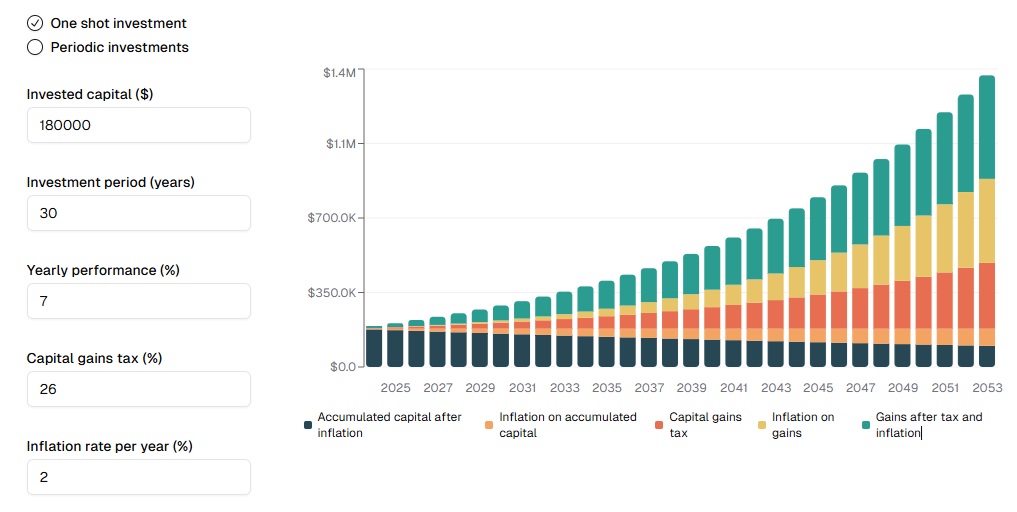

Cosa succederebbe se invece facessi un PIC?

Ammesso e concesso che li abbia a disposizione, cosa succederebbe se invece investissi 180.000 € subito con un PIC?

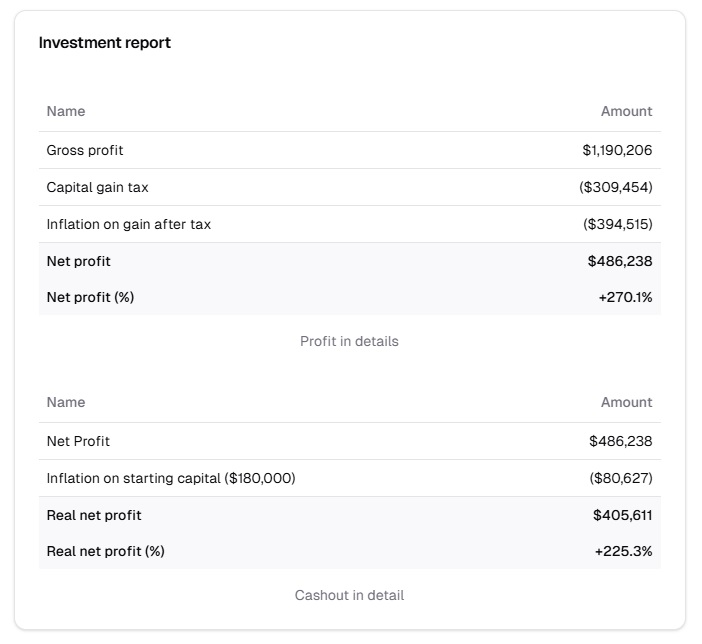

In questo esempio versando 180.000 € e avrò dopo 30 anni un capitale di 1.370.206 €.

Con il PIC avremmo risultati molto diversi perché l’interesse composto sprigionerebbe i suoi poteri per 30 anni sull’intera somma.

Quindi dobbiamo fermare il nostro PAC e smettere di investire?

No, ovviamente questa non è la cosa giusta da fare.

Risparmiare ed investire ha sempre senso, nell’esempio del PAC, ipotizzando di vendere tutti gli investimenti dopo 30 anni, avremmo un capitale esentasse di 466.206 €.

Tra l’altro ipotizzando di pagare il 26% di tassazione, percentuale che si ridurrebbe se avessimo obbligazioni governative europee.

E’ vero che questi 466.206 € tra 30 anni non avranno lo stesso potere di acquisto che hanno oggi, ma comunque sono molto meglio dei 180.000 € di partenza, o sbaglio?

Il PAC è e rimane un buon metodo per l’uomo comune per proteggersi dall’inflazione e ritrovarsi un bel capitale dopo 2-3 decenni.

La maggior parte delle persone giovani probabilmente non vedranno mai una pensione pubblica, un PAC non serve a diventare ricchi, serve a dare loro un futuro con meno patemi.

Per diventare ricchi serve altro ma questo non giustifica sperperare tutti i propri guadagni.

Da bambino mi raccontavano la storia della cicala e della formica, io, a torto o a ragione, mi sono sempre sentito un po’ “formica”.

Cerco di vivere al meglio, di togliermi qualche soddisfazione, senza però dimenticare il futuro mio e dei miei cari.

Ad esempio, dopo aver lasciato questo modo, spero anche di poter lasciare ai miei figli (e un domani ai miei nipoti) qualche “soldo” che non da la felicità ma di sicuro aiuta a vivere meglio.

Anche per oggi è tutto, se hai dubbi o suggerimenti lascia pure un commento sarò felice di risponderti, spero di rivederti presto su Capitalmente, il tuo blog di finanza personale a porta di click.

Ricordati, come sempre, che l’articolo non rappresenta una sollecitazione all’investimento ma è una mia opinione basata su dati e studi condotti nel tempo.

{kind=link}