Bentornato su Capitalmente, abbiamo visto di recente la differenza tra durata e duration delle obbligazioni, oggi vediamo come la duration modificata misura la sensibilità delle obbligazioni.

La duration modificata è strettamente legata alla duration e permette di stimare la variazione del prezzo di un’obbligazione rispetto alla variazione dei tassi di interesse.

Leggendo l’articolo capirai anche perché la variazione dei tassi BCE/FED porta variazioni di prezzo diverse su obbligazioni con diversa durata.

Troverai infine un foglio Excel che ti permetterà di calcolare in autonomia duration e duration modifica per misurare la sensibilità delle tue obbligazioni.

Duration

La duration (o durata media finanziaria) misura il tempo medio ponderato necessario per recuperare il capitale investito in un’obbligazione.

In pratica, è un indicatore che tiene conto di tutti i flussi di cassa futuri (cedole e rimborso del capitale) e li attualizza al valore presente.

La duration è espressa in anni e fornisce un’idea di quanto tempo ci vorrà per recuperare l’investimento iniziale.

Duration Modificata

La duration modificata è una variante della duration che misura la sensibilità del prezzo di un’obbligazione alle variazioni dei tassi di interesse.

Si calcola dividendo la duration per (1 + il rendimento del titolo).

Questo indicatore ci dice di quanto varia il prezzo di un’obbligazione in risposta a una variazione dell’1% del tasso di interesse.

Ad esempio, una duration modificata di 3 indica che un aumento dell’1% dei tassi di interesse comporterà una diminuzione del 3% del prezzo dell’obbligazione.

La variazione del prezzo di un’obbligazione al variare dei tassi

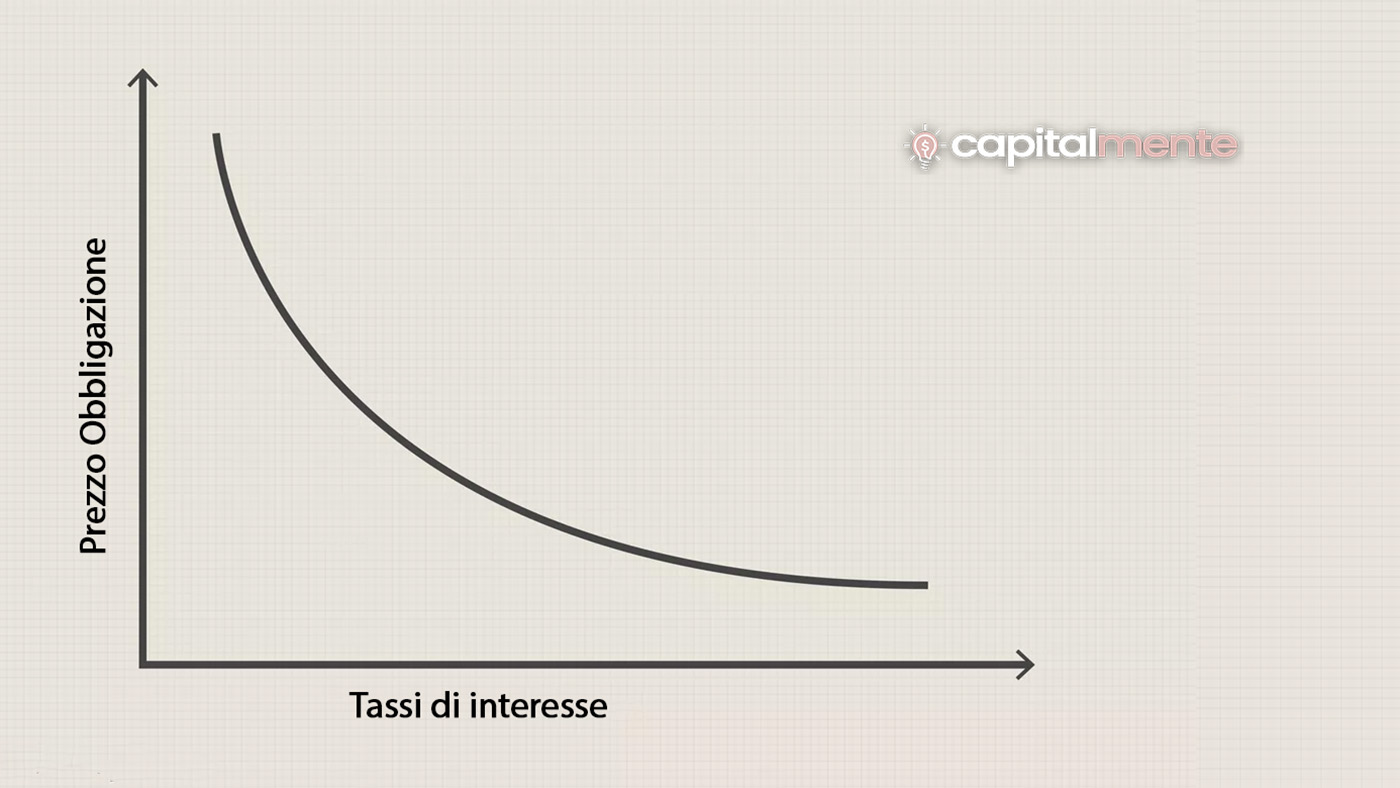

In passato abbiamo parlato dettagliatamente di obbligazioni e sappiamo che il prezzo di un’obbligazione è legato in maniera inversa ai tassi di interesse.

Se i tassi di interesse crescono il prezzo di un’obbligazione scende e viceversa.

Se hai ad esempio un’obbligazione che paga cedola del 2% e i tassi di interesse passano al 4%, il mercato prezzerà la tua obbligazione ad un prezzo sotto la parità.

Il prezzo dell’obbligazione sarà in questo esempio più basso perché in caso contrario nessun investitori comprerebbe quell’obbligazione a prezzo pieno esistendone altre sul mercato dal rendimento superiore.

La duration modificata ci aiuta a capire di quanto varia il prezzo di un’obbligazione al variare dei tassi.

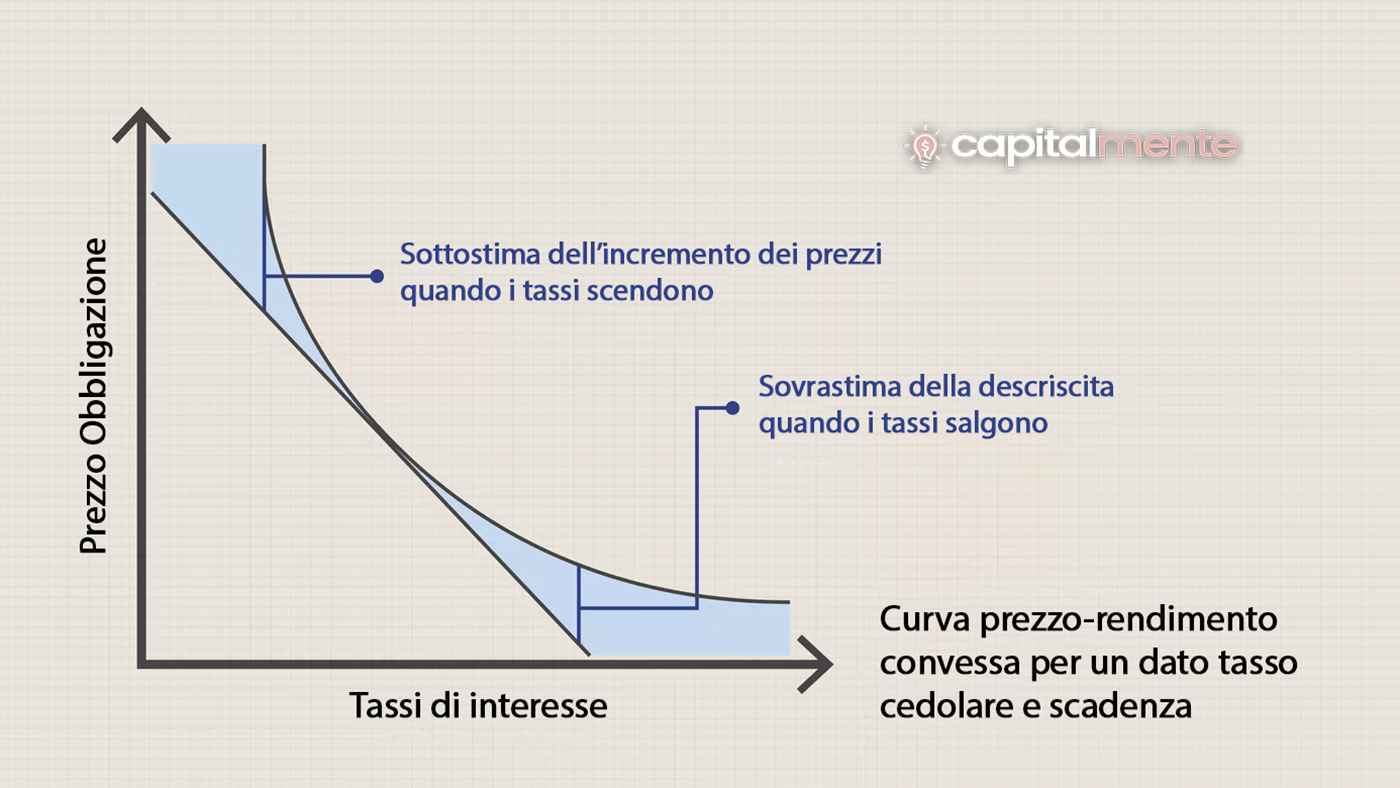

Limiti della duration modificata

La duration modificata, per essere precisa, presuppone che i cambiamenti nei tassi di interesse siano piccoli e lineari.

La relazione tra rendimento a scadenza e prezzo di un’obbligazione è convessa.

Questo implica che per variazioni contenuto la duration modifica ci da un’approssimazione soddisfacente.

Al contrario se le variazioni sono consistenti la duration modifica porta a sottostimare o sovrastimare la variazione di prezzo dell’obbligazione.

Normalmente però le variazioni di mercato rimangono nell’interno del 5%, il che rende la duration modificata una buona approssimazione della variazione di prezzo delle obbligazioni.

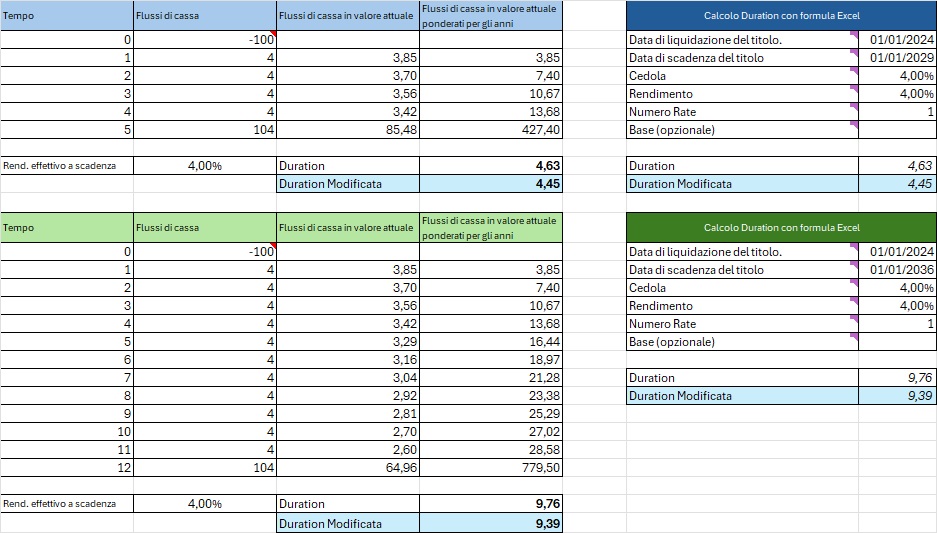

Proviamo a calcolare la duration modificata di due obbligazioni

Sotto riporto alcuni esempio di calcolo della duration della duration modificata.

Se un’obbligazione ha una duration modificata più alta rispetto a un’altra, significa che il prezzo di quella obbligazione è più sensibile alle variazioni dei tassi di interesse.

In altre parole, per ogni variazione percentuale dei tassi di interesse, il prezzo dell’obbligazione con una duration modificata più alta subirà una variazione maggiore rispetto a quella con una duration modificata più bassa.

Se prendiamo l’esempio di cui sopra:

- Obbligazione A di 5 anni con una duration modificata di 4,45.

- Obbligazione B di 12 anni con una duration modificata di 9,39.

Se i tassi di interesse aumentano dell’1%, il prezzo dell’Obbligazione A diminuirà approssimativamente del 4,45%, mentre il prezzo dell’Obbligazione B diminuirà del 9,39%

Questo rende l’Obbligazione B più rischiosa in termini di sensibilità ai tassi di interesse, ma potrebbe anche offrire rendimenti più elevati in un contesto di tassi stabili o in calo.

Al seguente link trovi il foglio Excel per calcolare la duration e la duration modificata.

Errori da non commettere nella valutazione dei prezzi delle obbligazioni.

Come abbiamo visto la duration modifica ci da un’indicazione della variazione dei valori dei bond al variare dei tassi.

Molte persone, quando la BCE paventava la riduzione dei tassi di interesse, hanno comprato obbligazioni a lunghissima scadenza con l’idea di facili guadagni.

Purtroppo però l’andamento dei prezzi delle obbligazioni a lunghissima scadenza non risponde nella stessa maniera delle obbligazioni a breve e media scadenza.

In altri termini l’andamento del rendimento di un’obbligazione ha proprietà molto diverse a seconda se parliamo di bond a breve o a lungo termine.

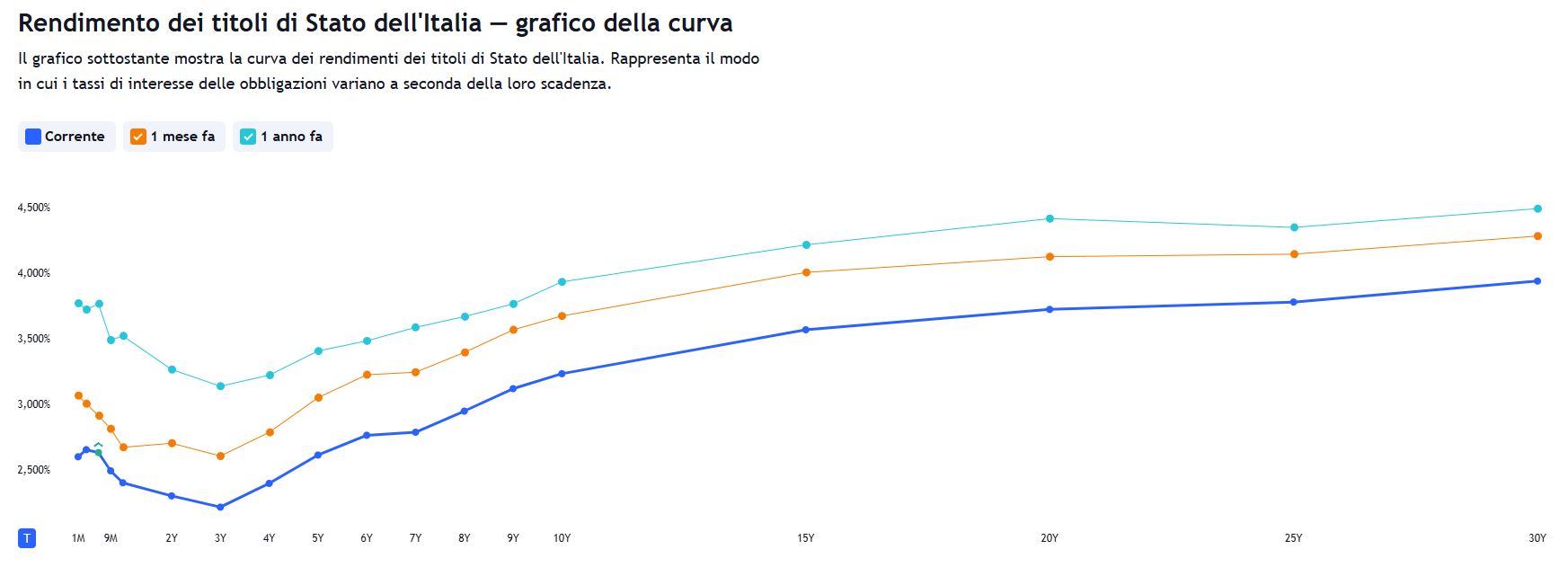

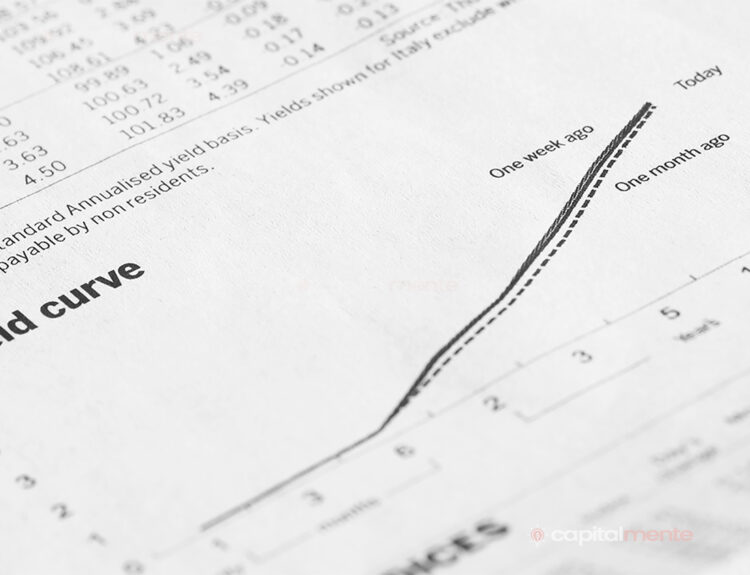

Tramite la curva dei rendimenti è possibile rappresentare graficamente i rendimenti di un bond (generalmente si usano quelli governativi), nelle diverse scadenze.

La parte sinistra della curva, relativa alle scadenze brevi, è molto più influenzata dai tassi fissati dalle banche centrali.

La parte destra, quella con le scadenze più lunghe, invece è prevalentemente influenzata dalle aspettative sull’economia e sull’inflazione e solo in minima parte dai tassi fissati dalle banche centrali.

Se volete qualche chiarimento in più vi invito a leggere un interessante articolo che ho trovato su reddit “Molti hanno frainteso cosa sia la duration di un bond – Facciamo chiarezza”

Anche per oggi è tutto, se hai dubbi o suggerimenti lascia pure un commento sarò felice di risponderti, spero di rivederti presto su Capitalmente, il tuo blog di finanza personale a porta di click.

Ricordati, come sempre, che l’articolo non rappresenta una sollecitazione all’investimento ma è una mia opinione basata su dati e studi condotti nel tempo.

{kind=link}