Bentornato su Capitalmente! Dopo aver parlato di come investire i soldi dei figli, oggi vediamo se per i figli conviene tenere i soldi sul conto corrente.

Se frequenti il blog, sai che ho tre figli e per questo ho a cuore questa tematica. Nell’articolo menzionato sopra, avevamo visto le diverse possibilità di investimento e capito come i libretti di risparmio non permettano nemmeno di combattere l’inflazione.

Per lungo tempo, io e mia moglie abbiamo discusso sulla modalità migliore per investire i soldi dei nostri figli senza arrivare a una scelta condivisa, quindi i soldi continuavano a giacere sui rispettivi libretti di risparmio.

Da poco, la nostra banca ha reso disponibili dei conti correnti dedicati ai minori, che offrono zero spese e un tasso di interesse lordo del 2% fino a 10.000 €.

La soluzione ci è sembrata interessante e sicuramente migliorativa rispetto ai libretti di risparmio, ma ci siamo posti la famosa domanda: “Per i figli conviene tenere i soldi sul conto corrente?”

Le caratteristiche del conto corrente dedicato ai minori

Questo articolo non è sponsorizzato e non vuole dare alcuna raccomandazione, però, per fare un confronto, è giusto indicare alcune caratteristiche del conto corrente.

Questo conto corrente dedicato ai minori si rivolge ai bambini/ragazzi da 0 a 17 anni. Al compimento del 18° anno, la promozione decade.

Le caratteristiche principali sono:

- Tasso di interesse del 2% sulle somme fino a 10.000 euro. Non vi è scadenza alla promozione del 2%, ma ovviamente la banca si riserva la facoltà di poterlo variare previa comunicazione.

- Il conto corrente non ha spese e “regala” anche i bolli dello Stato qualora il saldo superi la soglia dei 5.000 euro.

- Non prevede operatività tramite home banking.

- Si possono accreditare soldi tramite bonifico.

- I prelievi possono essere fatti alla cassa oppure tramite bancomat.

- Da diritto al bancomat se il bambino ha più di 13 anni.

Possono essere definiti dei massimali giornalieri e mensili per i prelievi.

Un aspetto che per noi è molto importante è che i genitori, in caso di necessità, possano avere accesso ai soldi depositati sui conti correnti dei figli.

In una nota ricevuta via email, la banca ha precisato:

I genitori possono operare congiuntamente, disgiuntamente o in via esclusiva sul conto senza alcun limite di prelievo, né mensile né giornaliero.

Pertanto, i genitori potranno, a seconda dell’opzione contrattuale, disporre interamente, congiuntamente o disgiuntamente tra loro, del saldo di conto.

Tuttavia, le operazioni di importi rilevanti (indicativamente intorno ai 5.000,00 €/mese) effettuate a favore del minore saranno sottoposte a verifica (ad es. che i pagamenti siano per acquisti o servizi di cui gode il minore) e siano disposte a firme congiunte dai genitori (se firmatari del contratto).

Ovviamente, non saranno consentite operazioni in conflitto di interessi (ad es. disposizioni di bonifico a favore del genitore disponente, mentre non è inibito il prelevamento per contanti).

La ricerca dei BTP

Per capire se il tasso del 2% oggi rappresenti una buona condizione, ho cercato dei BTP che permettessero di investire, su orizzonti temporali diversi, i soldi dei nostri figli.

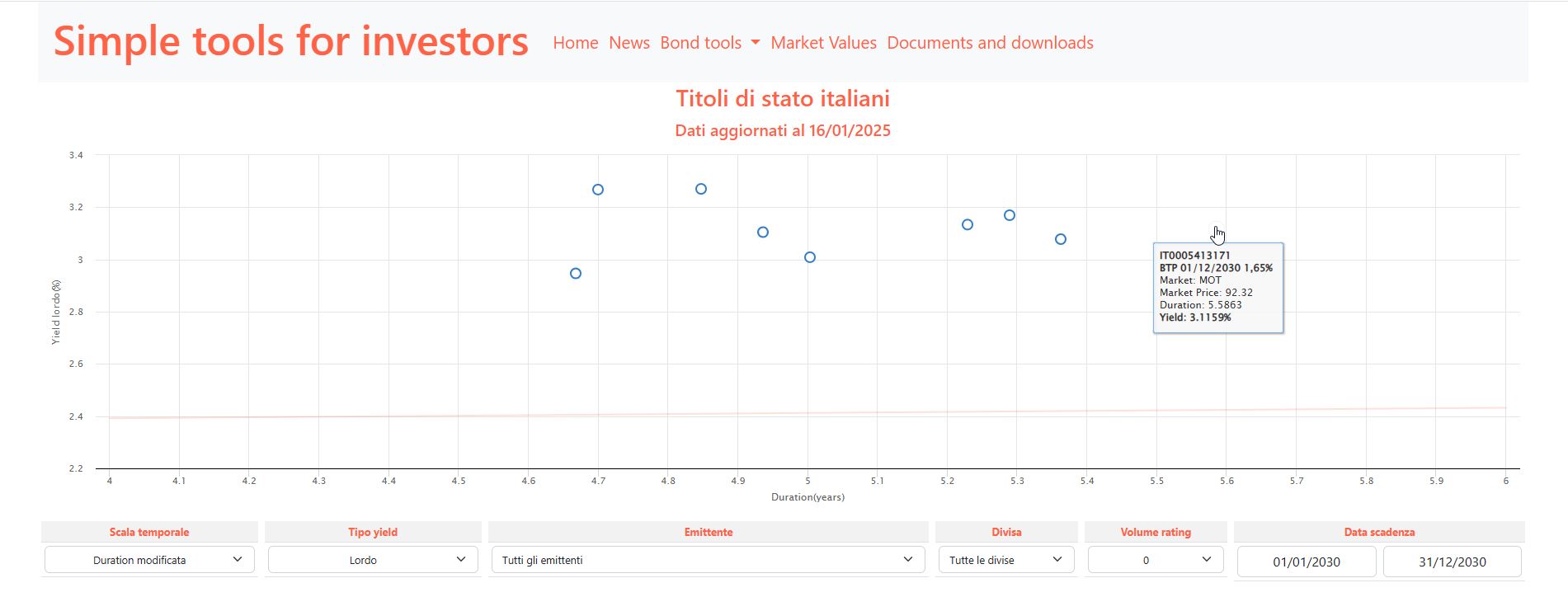

Per la ricerca dei BTP ho usato il sito “Simple tools for Investors”, una risorsa gratuita che vi consiglio caldamente.

Tramite questo sito, potete ricercare le obbligazioni, nel mio caso i BTP, che vi interessano, valutando durata, tassi, ecc.

Poiché i nostri 3 figli hanno età diverse e saldi di conto corrente differenti, per ognuno di loro ho ipotizzato dei BTP con scadenza congrua per arrivare ai 18 anni.

Gli importi che vedrete sotto sono indicativi, non mi pareva giusto condividere i loro saldi. 😉

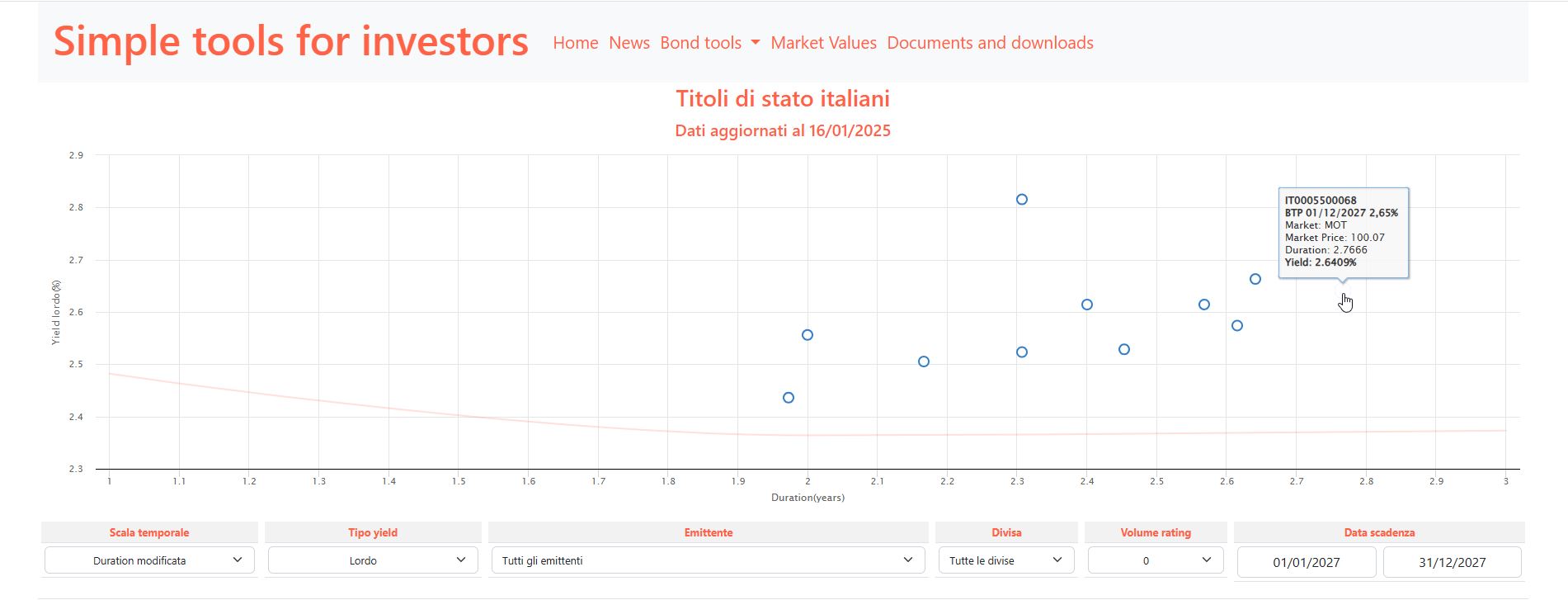

Un BTP per Edoardo che ha 15 anni

Edoardo è il più grande e, per questo, anche il più “ricco”.

È anche quello che, tra solo tre anni, diventerà maggiorenne, quindi ho cercato un BTP con scadenza entro il 31/12/2027.

Cliccando sul pallino che rappresenta il BTP, è possibile vedere tutte le informazioni precise.

Tieni in considerazione che il tasso netto varia di giorno in giorno, perché, a seconda dell’andamento di mercato, il BTP può avere un prezzo di acquisto differente.

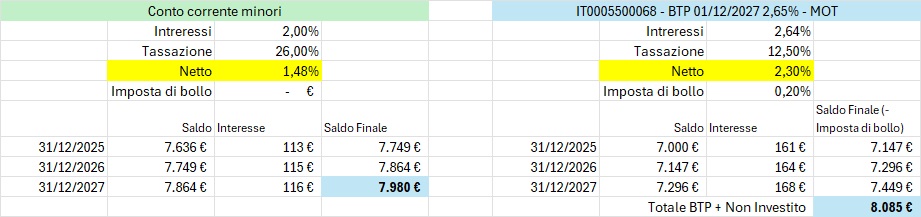

Sulla base di questi dati, dell’orizzonte temporale e ricordando che posso investire in BTP solo in multipli di 1.000 euro, ho confrontato il rendimento del BTP con quello del conto corrente

Per i soldi che non vengono investiti in BTP (ad esempio, per Edoardo, parliamo di 635,97 €), non ho calcolato l’interesse che potrei avere tenendoli sul conto corrente.

Per i PIGNOLAZZI, come direbbe il buon Coletti, sarebbe più corretto calcolare anche quello, ma per questo esercizio l’ho ritenuto superfluo.

Vediamo dunque che, per un orizzonte di soli 3 anni, la differenza è talmente irrisoria da non giustificare l’acquisto di un BTP.

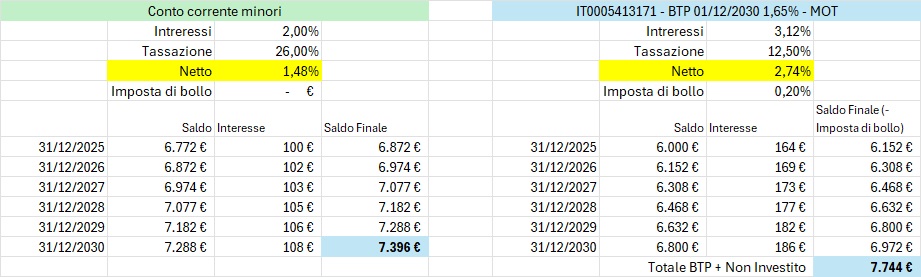

Per Pietro, che ha 12 anni, conviene un BTP?

Pietro ha ancora 6 anni per diventare maggiorenne.

Vediamo quindi se un BTP con scadenza entro il 2030 rappresenta un investimento migliore rispetto al conto corrente per minori.

Anche in questo caso ti ricordo che posso investire in BTP solo in multipli di 1.000 euro, quindi una somma pari a 771,92 euro non verrà investita.

In questo caso, dopo 6 anni, la differenza è di circa 350 €, un importo che non cambia la vita, ma di sicuro più rilevante.

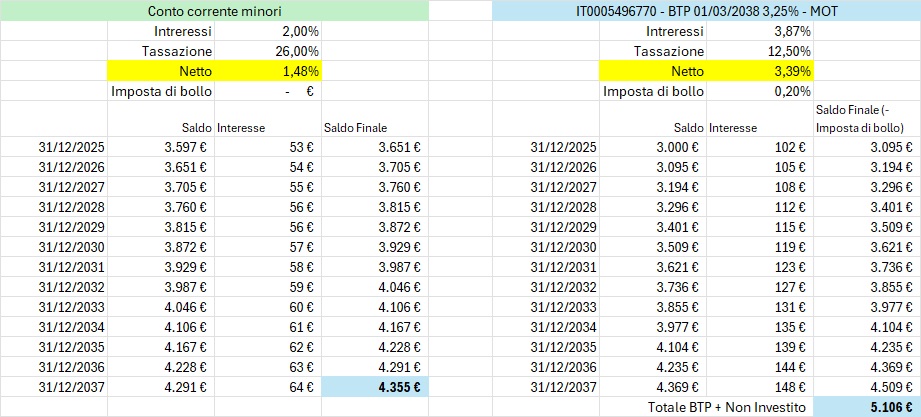

E per Sofia, che ha 5 anni, è meglio il conto corrente o un BTP?

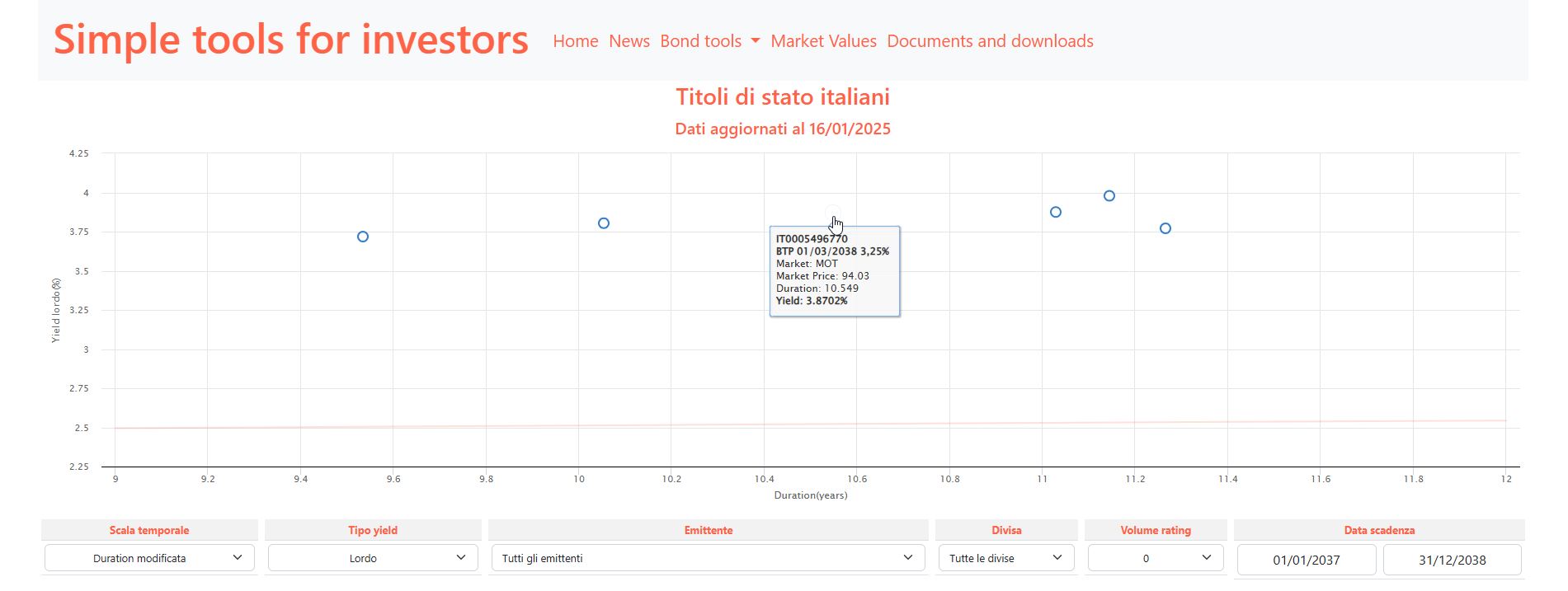

Sofia è la più piccina, ha solo 5 anni, quindi ha davanti a sé 13 anni prima di diventare maggiorenne. Per lei ho quindi cercato un BTP con scadenza nel 2037/2038.

Questa volta, in un orizzonte temporale così lungo, sebbene l’importo investito sarebbe di soli 3.000 €, la differenza è pari a 750 €.

In questo caso, una interesse leggermente più alto, su una somma di soli 3000 €, grazie all’interesse composto fa comunque una discreta differenza in un periodo cosi lungo.

Al seguente link trovi il file Excel per verificare se per i figli conviene tenere i soldi sul conto corrente.

In conclusione, conviene lasciare i soldi sul conto corrente?

Come spesso accade, la risposta è: “dipende”. La scelta, a mio avviso, dipende molto dall’orizzonte temporale che avete davanti.

Come abbiamo visto, per Edoardo che ha 15 anni, non c’è quasi differenza, mentre per Sofia che ha 5 anni, il BTP conviene di più.

Noi, al momento, abbiamo deciso di lasciare i soldi sui conti correnti dei nostri figli, perché un investimento in BTP non ci è sembrato fare una grande differenza.

Di sicuro abbiamo fatto un bel miglioramento rispetto ai libretti di risparmio che avevamo prima, se non altro perché il tasso è più alto e perché questi conti correnti consentono un accesso più semplice per noi genitori.

Forse un domani, dovesse esserci uno storno importante dei mercati, valuteremo per i nostri figli l’investimento in un ETF Globale.

Ad oggi, con le valutazioni molto alte, sebbene nessuno sappia prevedere se sia in arrivo una recessione oppure se le valutazioni continueranno a crescere, abbiamo preferito prendere tempo.

Anche per oggi è tutto, se hai dubbi o suggerimenti lascia pure un commento sarò felice di risponderti, spero di rivederti presto su Capitalmente, il tuo blog di finanza personale a porta di click.

Ricordati, come sempre, che l’articolo non rappresenta una sollecitazione all’investimento ma è una mia opinione basata su dati e studi condotti nel tempo.

{kind=link}