Bentornato su Capitalmente! Dopo averti spiegato cosa sono i fondi pensione e quale comparto scegliere, oggi vediamo qual è la rendita migliore dei fondi pensione in relazione alle tue necessità.

La previdenza complementare rappresenta una soluzione efficace per integrare la pensione pubblica e garantire un tenore di vita adeguato dopo il ritiro dal mondo del lavoro.

I fondi pensione chiusi e aperti sono strumenti centrali in questo contesto e permettono ai lavoratori di accumulare un capitale destinato a trasformarsi in una rendita futura.

Ma qual è la rendita migliore dei fondi pensione e quale conviene scegliere? Scopriamolo insieme.

Fondi pensione chiusi e aperti: cosa sono e come funzionano

I fondi pensione chiusi, detti anche negoziali, sono riservati a categorie specifiche di lavoratori e nascono da accordi collettivi tra sindacati e datori di lavoro.

L’adesione è volontaria, ma in alcuni casi è incentivata con contributi aggiuntivi versati dal datore di lavoro.

I fondi pensione aperti, invece, sono accessibili a chiunque voglia aderirvi, senza necessità di appartenere a una determinata categoria professionale.

Sono gestiti da banche, compagnie assicurative o società di gestione del risparmio (SGR) e possono essere scelti da lavoratori dipendenti, autonomi o liberi professionisti.

Entrambi i fondi funzionano con un meccanismo di capitalizzazione: i contributi versati vengono investiti per generare un rendimento nel lungo periodo.

Al momento del pensionamento, il capitale accumulato può essere convertito in rendita vitalizia, oppure in parte riscattato sotto forma di capitale.

Ma qual è la rendita migliore dei fondi pensione tra quelle disponibili?

Piccola postilla, ci sono poi anche i PIP ma, come ho già avuto modo di scrivere, a mio avviso i PIP non sono la scelta giusta nell’ambito della previdenza complementare.

Le diverse tipologie di rendita

Al momento della pensione, il capitale accumulato nel fondo può essere convertito in diverse forme di rendita.

Per darti un quadro esaustivo va detto che, se il capitale accumulato è inferiore a una determinata somma, il pensionato può anche optare per il ritiro dell’intero importo.

In caso contrario scegliere se ritirare fino al 50% e convertire il restante in rendita.

Rendita vitalizia immediata

È la forma più semplice e tradizionale: il capitale viene convertito in una rendita che verrà erogata per tutta la vita del pensionato.

✅ Pro:

- Assicura un reddito costante a vita.

❌ Contro:

- Se il pensionato muore presto, il capitale non viene restituito agli eredi.

Questa rendita è quella più vantaggiosa, se sono fortunato e vivo di più dell’aspettativa di vita, avrò fatto bingo e riceverò più di quello che ho versato.

Se al contrario muoio prima, il soldi in più andranno all’ente che eroga la rendita.

Rendita reversibile

Questa rendita, al contrario di quella precedente, continua a essere erogata a un beneficiario designato (ad esempio, il coniuge) dopo il decesso del titolare, con una percentuale della rendita originaria.

Tuttavia, l’importo della rendita reversibile diminuisce rispetto a una rendita vitalizia immediata, poiché il calcolo tiene conto sia della percentuale di reversibilità scelta (ad esempio, il 60% o il 100%) sia dell’età del beneficiario.

Più giovane è il beneficiario, minore sarà l’importo della rendita, poiché il fondo deve prevedere una durata potenzialmente più lunga di erogazione.

✅ Pro:

- Protegge il coniuge o un familiare a carico.

❌ Contro:

- L’importo iniziale della rendita è inferiore rispetto alla vitalizia immediata.

Questa rendita è ideale nel caso voglia garantire al mio coniuge, o ad un altro familiare, una rendita anche quando io non ci sarò più.

Rendita certa a 5 o 10 anni

La rendita certa a 5 o 10 anni assicura il pagamento garantito per un periodo prestabilito anche in caso di decesso del pensionato.

Se il pensionato muore prima della scadenza del periodo garantito, la rendita continua a essere erogata ai beneficiari fino al termine del periodo stabilito.

Una volta superato questo periodo, se il pensionato è ancora in vita, la rendita prosegue come vitalizia.

✅ Pro:

- Gli eredi ricevono la rendita per il periodo minimo garantito.

❌ Contro:

- Se il pensionato vive molto a lungo, riceve meno rispetto a una vitalizia immediata.

Ipotizzando che scelga una rendita certa a 10 anni. Se muoio dopo 3 anni, i miei eredi continueranno a ricevere la rendita per altri 7 anni.

Questo tipo di rendita è utile per chi vuole garantire un sostegno economico agli eredi, ma generalmente comporta un importo inferiore rispetto alla rendita vitalizia immediata, poiché parte del capitale viene destinata alla copertura del periodo garantito.

Rendita controassicurata

La rendita controassicurata garantisce che, in caso di decesso del pensionato prima di aver ricevuto l’intero capitale convertito in rendita, la parte restante venga restituita agli eredi o ai beneficiari designati.

Il capitale iniziale viene progressivamente ridotto in base alle somme già erogate sotto forma di rendita. L’importo residuo si calcola sottraendo dal capitale iniziale la somma delle rate già percepite dal pensionato.

Ad esempio, se al pensionamento ho accumulato un capitale di 200.000€ e ricevo una rendita annuale di 10.000€, ma muoio dopo aver incassato solo 50.000€, i restanti 150.000€ verranno restituiti ai miei eredi.

✅ Pro:

- Permette di garantire la restituzione del capitale residuo agli eredi.

❌ Contro:

- L’importo iniziale della rendita è inferiore rispetto a una vitalizia immediata.

Rendita con raddoppio LTC (Long Term Care)

Questa opzione prevede che, in caso di perdita di autosufficienza del pensionato, l’importo della rendita venga raddoppiato per coprire le maggiori esigenze di assistenza.

Tuttavia, questa tipologia di rendita deve essere attentamente valutata e autorizzata dall’ente erogatore della rendita, che analizza le condizioni di salute e i criteri di accesso prima di concedere il beneficio.

✅ Pro:

- Offre una protezione extra in caso di perdita di autosufficienza.

❌ Contro:

- La rendita “normale” è inferiore perché deve prevedere il raddoppio in caso di non autosufficienza.

Vediamo un comparatore per capire quale rendita scegliete

Diversi fondi pensione mettono a disposizione dei simulatori per verificare le diverse rendite e quindi permettere una scelta più consapevole.

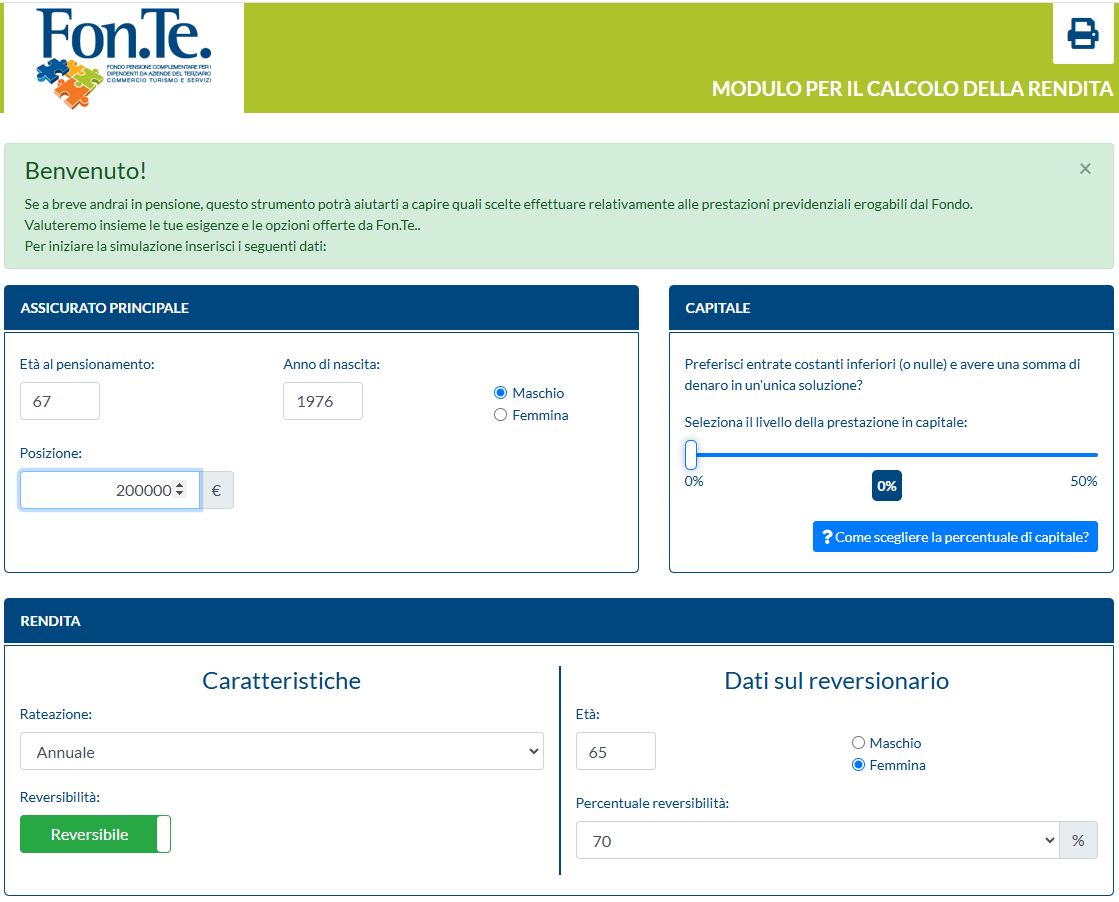

Per darti un esempio utilizzo il simulatore messo a disposizione da Fon.Te., uno dei miei due fondi pensione.

In questo esempio considero di avere un capitale di 100.000 € e di convertirlo interamente in rendita.

Considero una rendita “annuale” e per l’esempio di reversibilità al 70% considero l’età di mia moglie.

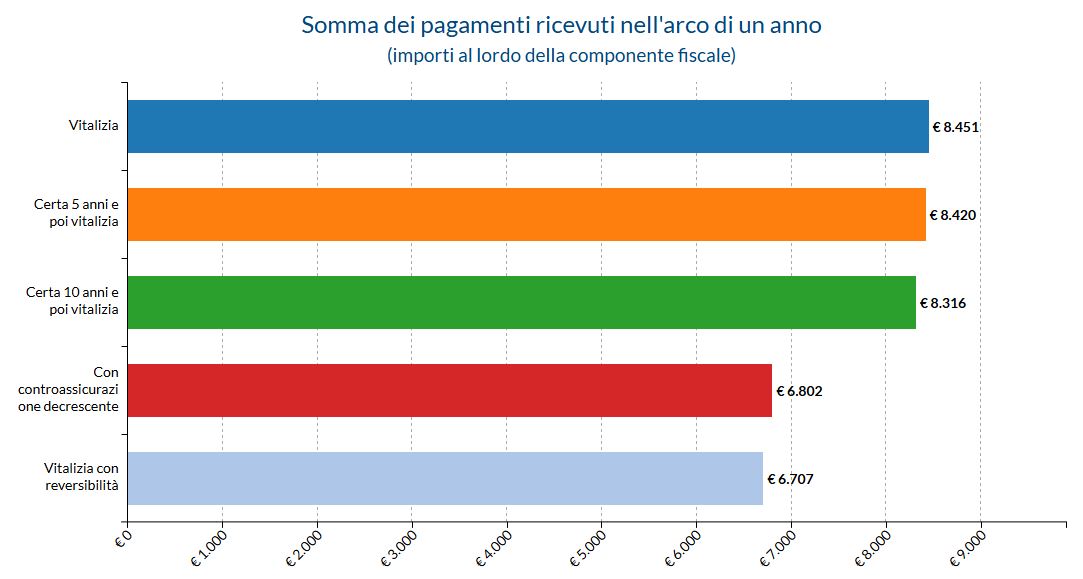

Come puoi vedere gli importi variano a secondo dalla rendita che viene scelta.

Ti faccio anche notare che la rendita con opzione LTC non è calcolabile in quanto è necessario conoscere la condizione di salute del pensionato.

Quale rendita conviene scegliere?

La scelta della rendita dipende da diversi fattori personali, tra cui:

- L’esigenza di sicurezza finanziaria..

- La presenza di eredi o familiari a carico.

- L’aspettativa di vita personale e il proprio stato di salute.

Se vuoi massimizzare la sicurezza, una rendita vitalizia immediata o una rendita certa 5-10 anni sono le opzioni migliori.

Se invece desideri garantire un’eredità, la rendita reversibile o controassicurata possono essere più adatte.

Infine, per chi teme la perdita di autosufficienza, la rendita con raddoppio LTC offre una protezione aggiuntiva.

Alla fine solo tu puoi capire qual è la rendita migliore dei fondi pensione in base alle tue esigenze personali.

Io non ho ancora deciso cosa fare, ho almeno altri 15/20 di lavoro davanti a me, mi pare superfluo decidere ora quale sia la scelta migliore per un futuro così remoto.

Anche per oggi è tutto, se hai dubbi o suggerimenti lascia pure un commento sarò felice di risponderti, spero di rivederti presto su Capitalmente, il tuo blog di finanza personale a porta di click.

Ricordati, come sempre, che l’articolo non rappresenta una sollecitazione all’investimento ma è una mia opinione basata su dati e studi condotti nel tempo.

{kind=link}