Bentornato su Capitalmente! Abbiamo visto insieme i comparti dei fondi pensione e quali sono le rendite dei fondi pensione, ora molti si chiedono, oggi vediamo cosa succede ai soldi del fondo pensione se muoio?

Quando si parla di fondi pensione, si fa riferimento a strumenti di previdenza complementare che permettono di accumulare un capitale durante la vita lavorativa, con l’obiettivo di ottenere una rendita aggiuntiva alla pensione pubblica.

Si tratta di una scelta sempre più diffusa per garantirsi un tenore di vita adeguato anche dopo il pensionamento.

Al raggiungimento della pensione, il titolare di un fondo pensione ha diverse opzioni su come ricevere il capitale accumulato.

Una possibilità, se il capitale è inferiore a determinate soglie, è quella di ritirarlo tutto in un’unica soluzione.

In questo articolo analizziamo il caso in cui l’aderente abbia scelto di ricevere una rendita periodica.

Questo è il punto cruciale: cosa succede ai soldi del fondo pensione se muoio dopo aver iniziato a percepire la rendita?

La risposta dipende dal tipo di rendita selezionata al momento del pensionamento. Vediamo nel dettaglio le diverse possibilità.

Cosa succede ai soldi del fondo pensione se muoio prima della pensione?

Se un aderente muore prima di andare in pensione, il capitale accumulato nel fondo non va perso.

I soldi vengono trasferiti ai beneficiari designati, che possono essere il coniuge, i figli o altre persone indicate nel contratto.

Se non sono stati specificati beneficiari, il capitale viene ereditato secondo le norme di successione previste dalla legge.

Il riscatto del capitale deve essere richiesto entro un 10 anni dal decesso, trascorso questo periodo il capitale rimarrà al fondo pensione.

Inoltre, è importante sapere che il capitale riscattato è soggetto a una tassazione agevolata, con aliquote ridotte rispetto ad altre forme di eredità.

Come funziona la rendita del fondo pensione?

Nel caso in cui un aderente a un fondo pensione non abbia ritirato l’intero capitale ma abbia optato per una rendita, i soldi vengono erogati sotto forma di pagamenti periodici fino al decesso.

Tuttavia, a seconda del tipo di rendita scelto, il valore della rendita sarà diverso e il destino del capitale residuo può variare notevolmente.

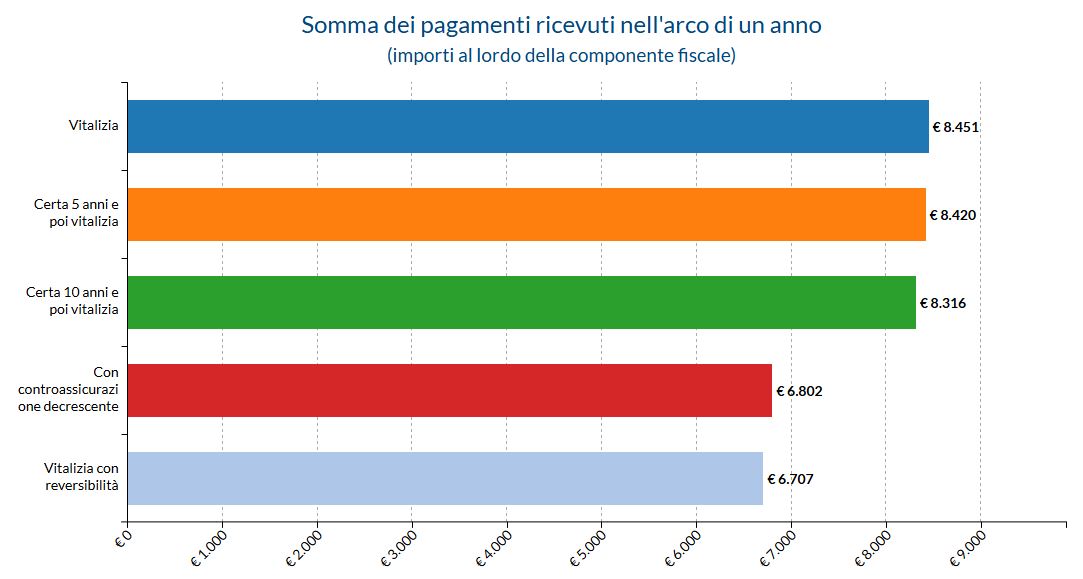

Come abbiamo visto bene nell’articolo che spiega le rendite, la rendita vitalizia semplice garantisce il valore più alto, le altre opzioni, come la reversibilità o la rendita certa, prevedono importi inferiori.

Questo perché devono garantire il pagamento per periodi più lunghi o a più beneficiari.

Vediamo le principali tipologie di rendita disponibili e cosa succede ai soldi del fondo pensione se muoio in base alla scelta effettuata.

Rendita Vitalizia Semplice

Questa è l’opzione più comune e prevede l’erogazione di una somma periodica per tutta la vita dell’aderente.

Una volta che il titolare del fondo pensione viene a mancare, il pagamento cessa immediatamente e il capitale rimanente rimane al fondo.

Chi sceglie questa opzione?

- Chi non ha eredi diretti.

- Chi vuole massimizzare l’importo della propria rendita.

Aspetti da considerare:

- in caso di capitale residuo questo non viene trasmesso ai familiari/eredi.

- Se l’aderente muore dopo pochi anni di pensione, la maggior parte del capitale potrebbe andare perduta.

Rendita Reversibile

Questa forma di rendita permette di designare un beneficiario (solitamente il coniuge o un figlio), che continuerà a ricevere la pensione in caso di decesso dell’aderente.

Tuttavia, l’attivazione della reversibilità ridurrà il valore della rendita, in funzione dell’età e del sesso del beneficiario, poiché il fondo dovrà garantire il pagamento per un periodo potenzialmente più lungo.

Come funziona?

- Il beneficiario riceverà una percentuale della rendita originale, stabilita al momento della scelta della pensione (es. il 50%, il 60%, il 100%).

Esempio:

- Se un aderente percepisce una rendita mensile di 1.500 euro con reversibilità al 50%, alla sua morte il coniuge riceverà 750 euro al mese per tutta la sua vita.

Rendita Certa per un Periodo Determinato

Questa opzione garantisce il pagamento della rendita per un periodo prestabilito (5 o 10 anni), indipendentemente dalla sopravvivenza dell’aderente.

Esempio pratico:

- Se un aderente sceglie una rendita certa a 10 anni e muore dopo 7 anni, i beneficiari continueranno a ricevere la rendita per i 3 anni rimanenti.

Quando conviene?

- Utile per chi vuole garantire una sicurezza economica ai propri eredi per un periodo limitato.

Rendita Controassicurata

La rendita controassicurata prevede che, in caso di decesso, il capitale residuo venga restituito ai beneficiari sotto forma di capitale una tantum o come rendita.

Differenza con la rendita semplice:

- A differenza della rendita vitalizia, qui i soldi non vengono trattenuti dal fondo pensione, ma vengono trasferiti agli eredi.

Rendita con Beneficio per Non Autosufficienza (LTC)

Chi teme di trovarsi in condizioni di non autosufficienza può scegliere una rendita con opzione LTC (Long Term Care), che prevede il raddoppio dell’importo della rendita nel caso in cui il pensionato non sia più autosufficiente.

Come funziona?

- Se la persona ha bisogno di assistenza continua (es. per disabilità gravi), la rendita viene raddoppiata.

- L’opzione TLC viene aggiunta ad una delle rendite sopra indicate.

Cosa succede dopo la morte?

- La rendita può essere trasferita agli eredi, ma con l’importo base, senza il raddoppio.

- L’opzione TLC è soggetta a limiti di età e valutazioni mediche.

Considerazioni Fiscali

Le somme ricevute dai beneficiari in caso di decesso dell’aderente sono soggette a una tassazione agevolata.

L’aliquota fiscale è del 15%, ma può essere ridotta fino al 9% in base agli anni di partecipazione al fondo pensione.

Per ogni anno successivo al quindicesimo di adesione, l’aliquota si riduce dello 0,30%. Ad esempio, dopo 20 anni di partecipazione, l’aliquota sarà del 13,5%.

Un aspetto importante è che i capitali erogati dal fondo pensione sono esenti dall’imposta di successione, rappresentando un vantaggio significativo per i beneficiari.

Importanza di una Scelta Consapevole

La decisione su quale tipo di rendita scegliere al momento del pensionamento è fondamentale per garantire la propria sicurezza economica e quella dei propri cari.

Valutare attentamente le tue esigenze finanziarie, la presenza di familiari a carico e il desiderio di lasciare un’eredità può fare la differenza tra una scelta ottimale e una penalizzante.

Consultare un consulente finanziario o previdenziale può aiutare a prendere una decisione informata e strategica.

Pianificare per tempo significa assicurarsi una vecchiaia serena e proteggere il futuro della propria famiglia.

Conclusione

I soldi accumulati nel fondo pensione non scompaiono automaticamente al momento del decesso del pensionato, ma il loro destino dipende dalla tipologia di rendita scelta.

Se si opta per una rendita vitalizia semplice, il capitale non viene trasmesso ai beneficiari; viceversa, con rendite reversibili, certe o controassicurate, una parte dei fondi può continuare a essere percepita dagli eredi.

Anche per oggi è tutto, se hai dubbi o suggerimenti lascia pure un commento sarò felice di risponderti, spero di rivederti presto su Capitalmente, il tuo blog di finanza personale a porta di click.

Ricordati, come sempre, che l’articolo non rappresenta una sollecitazione all’investimento ma è una mia opinione basata su dati e studi condotti nel tempo.

{kind=link}