Bentornato su Capitalmente! Visto che molti non sanno con precisione quanti soldi riceveranno dal fondo una volta in pensione, ho deciso di fare questa breve guida per calcolare la rendita dei fondi pensione.

I fondi pensione rappresentano una forma di previdenza complementare che consente di accumulare un capitale da utilizzare durante la pensione per integrare l’assegno pubblico.

Una volta raggiunta l’età pensionabile, il capitale accumulato può essere ricevuto o trasformato in una rendita periodica.

In questo articolo ci concentriamo sulla rendita periodica, se ti interessa conoscere qualche “trucco” per poter ricevere tutto il capitale in un’unica soluzione ti invito a leggere l’articolo che avevo fatto tempo fa.

Ma quali sono i criteri per determinare l’importo della rendita dei fondi pensione? Quali fattori influenzano la somma finale?

In questa guida per calcolare la rendita dei fondi pensione, scoprirai i meccanismi di calcolo e le diverse opzioni disponibili per i pensionati.

I comparti di investimento dei fondi pensione

Il rendimento di un fondo pensione dipende dalla strategia di investimento scelta.

Ogni fondo è suddiviso in comparti di investimento, che variano per livello di rischio e rendimento.

La scelta del comparto incide direttamente sulla somma finale disponibile per la rendita, ecco un esempio dei comparti più “comuni”:

- Comparto Prudente o Garantito: investe in strumenti a basso rischio, come obbligazioni statali, garantendo stabilità ma con rendimenti contenuti.

- Comparto Obbligazionario o Bilanciato: combina investimenti in obbligazioni e azioni per offrire un equilibrio tra rischio e rendimento.

- Comparto Azionario o Dinamico: investe prevalentemente in azioni, offrendo un potenziale di crescita maggiore ma con una volatilità più elevata.

La scelta del comparto dipende da fattori come l’orizzonte temporale e la propensione al rischio dell’aderente.

Se vuoi saperne di più di invito a leggere la mia guida sulla scelta del comparto e sui relativi rendimenti.

Le diverse tipologie di rendita pensionistica

Una volta raggiunta l’età pensionabile, il capitale accumulato può essere ritirato (entro certi limiti) o convertito in diverse forme di rendita, ognuna con caratteristiche specifiche:

- Rendita Vitalizia Semplice – Pagamento periodico garantito fino alla fine della vita.

- Rendita Certa e poi Vitalizia – L’importo è garantito per un periodo stabilito (es. 5 o 10 anni) e poi prosegue a vita se il pensionato è ancora in vita.

- Rendita Reversibile – In caso di decesso, la rendita passa a un beneficiario designato, solitamente il coniuge.

- Rendita Controassicurata – Oltre alla rendita vitalizia, in caso di morte prematura il capitale residuo viene restituito agli eredi.

- Rendita con Long Term Care (LTC) – Se il pensionato perde l’autosufficienza, l’importo della rendita raddoppia per coprire i costi di assistenza.

Le opzioni che offrono maggiori garanzie (come la reversibilità o la controassicurazione) riducono l’importo della rendita rispetto a una vitalizia semplice, poiché il capitale viene distribuito su un periodo potenzialmente più lungo.

Anche in questo caso, per saperne di più, puoi leggere l’articolo “Qual è la rendita migliore dei fondi pensione?”

Una guida per calcolare la rendita dei fondi pensione: i fattori chiave

Arriviamo finalmente al nocciolo della questione e di questa guida, il calcolo della rendita si basa su diversi elementi:

- Capitale accumulato – Totale dei versamenti effettuati, comprensivi di rendimenti.

- Età del pensionato – Più l’età è avanzata, maggiore sarà la rendita annua, poiché il capitale viene distribuito su un numero inferiore di anni.

- Sesso del pensionato – Le donne, avendo un’aspettativa di vita più lunga, ricevono una rendita inferiore rispetto agli uomini con lo stesso capitale.

- Tipologia di rendita scelta – Rendite con garanzie aggiuntive hanno coefficienti di conversione più bassi, riducendo l’importo erogato.

Per determinare l’importo della rendita, si utilizza un coefficiente di conversione, che varia in base al capitale, all’età, al sesso, all’anno di nascita e al tipo di rendita selezionato.

Ogni fondo fornisce un documento che spiega come sono calcolate le rendite e fornisce le tabelle con i coefficienti di conversione.

A questi link puoi vedere le istruzioni e i coefficienti di SecondaPensione e di Fon.Te che successivamente userò per gli esempi.

Fattori aggiuntivi che influenzano la rendita pensionistica

Oltre agli elementi principali, ci sono altri aspetti che possono modificare l’importo netto della rendita:

- Frequenza dei pagamenti – Se si sceglie un pagamento mensile anziché annuale, l’importo ricevuto potrebbe essere leggermente inferiore a causa dei costi amministrativi.

- Tassazione – La rendita è soggetta a un’imposta agevolata, che varia tra il 15% e il 9%, in base alla data di prima adesione alla previdenza complementare.

- Aggiornamento dei coefficienti di conversione – I coefficienti possono variare nel tempo in base all’aumento/diminuzione dell’aspettativa di vita e alle politiche dei fondi pensione.

Come stimare l’importo della propria rendita futura

Per avere un’idea della rendita che si potrà percepire, molti fondi pensione offrono simulatori online.

Inserendo alcuni dati (capitale accumulato, età pensionabile, tipo di rendita), è possibile ottenere una stima dell’importo annuo che si potrà ricevere.

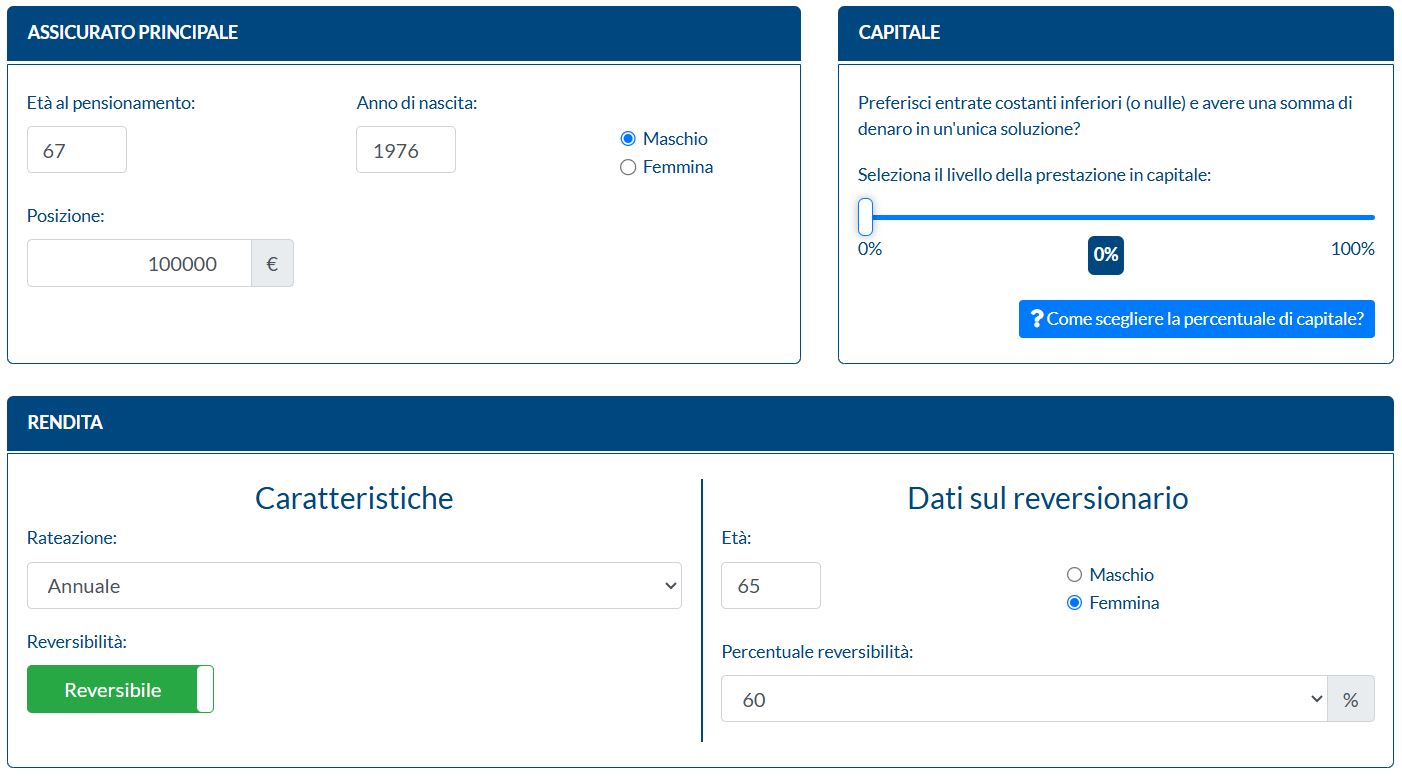

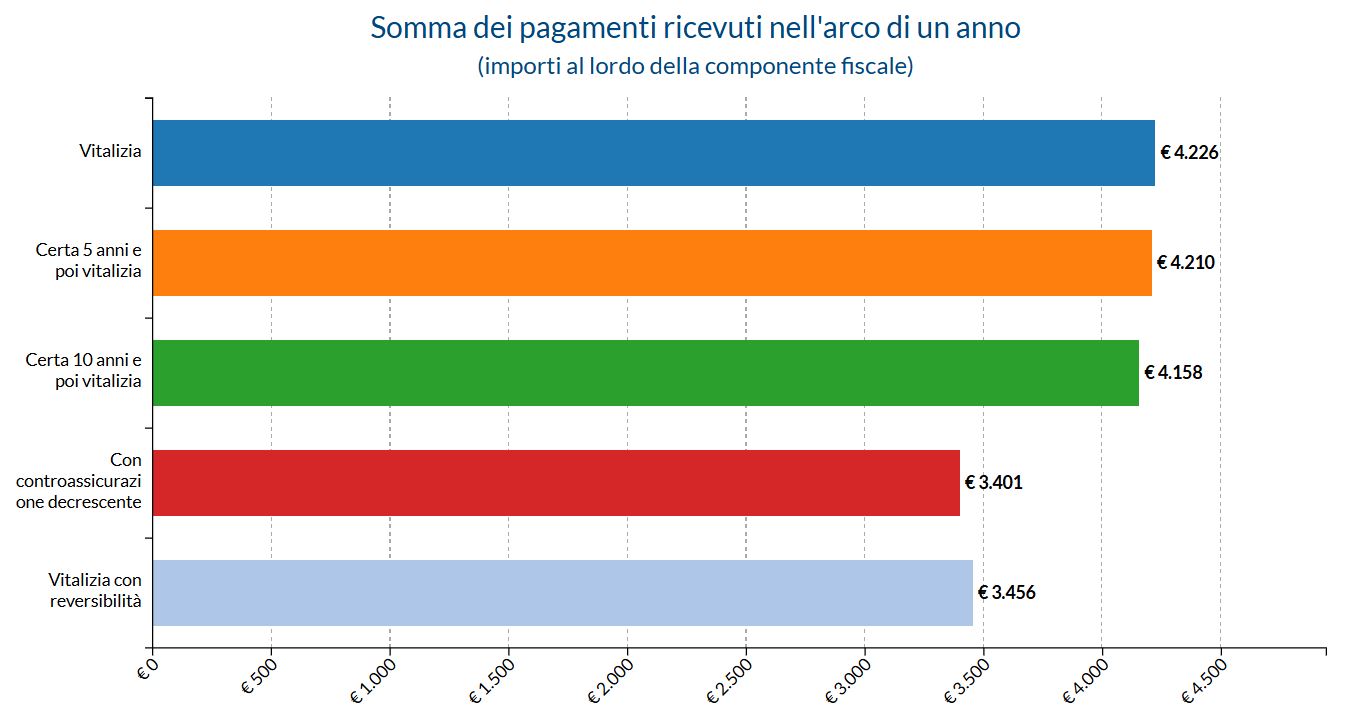

Qui di seguito puoi vedere un esempio del simulatore per il fondo Fon.te.

Come calcolare la vendita se non è disponibile un simulatore?

Se il fondo non mette a disposizione un simulatore, è necessario utilizzare le tabelle con i coefficienti applicati da ciascuno fondo pensione.

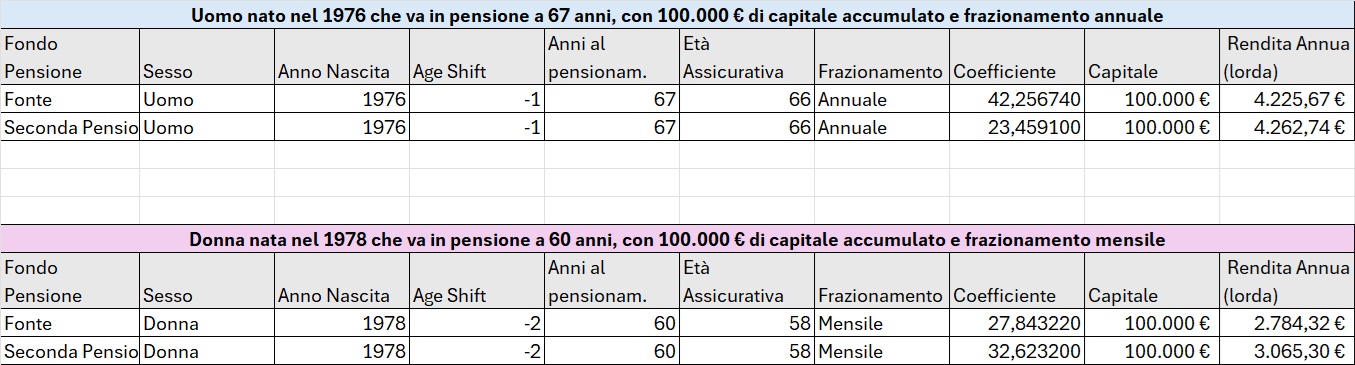

Per fare i nostri esempi prendiamo in considerazione la rendita vitalizia semplice in questi due scenari:

- Uomo nato nel 1976 che va in pensione a 67 anni, con 100.000 € di capitale accumulato e frazionamento annuale

- Donna nata nel 1978 che va in pensione a 60 anni, con 100.000 € di capitale accumulato e frazionamento mensile

Esempio di calcolo per Fon.Te

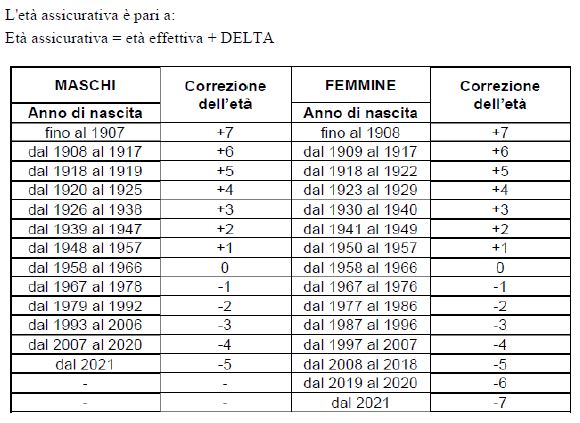

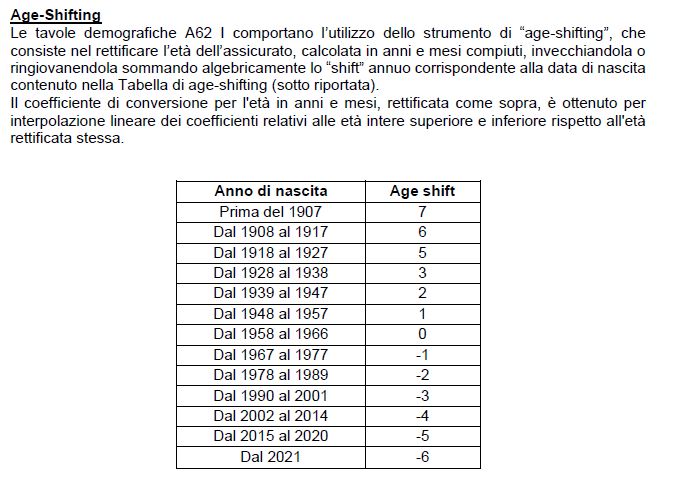

Se apriamo il documento delle rendite del fondo Fon.Te. troviamo, tra le altre informazioni, una tabella per il calcolo dell’età assicurativa:

Questa tabella indica come va calcolata la data assicurativa, nel mio caso, se vado in pensione a 67 anni, essendo nato nel 1976, la mia età assicurativa è pari a 66 anni.

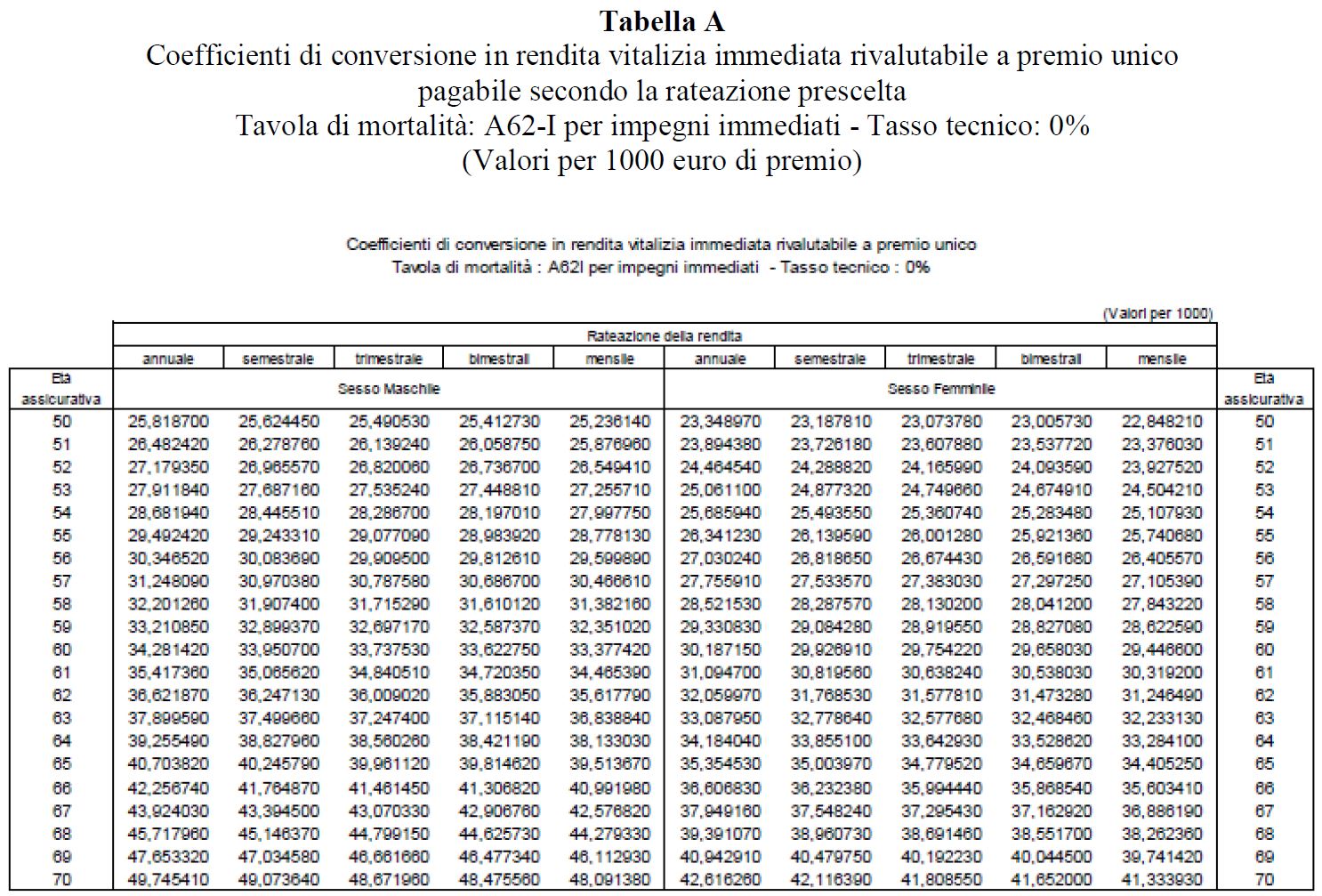

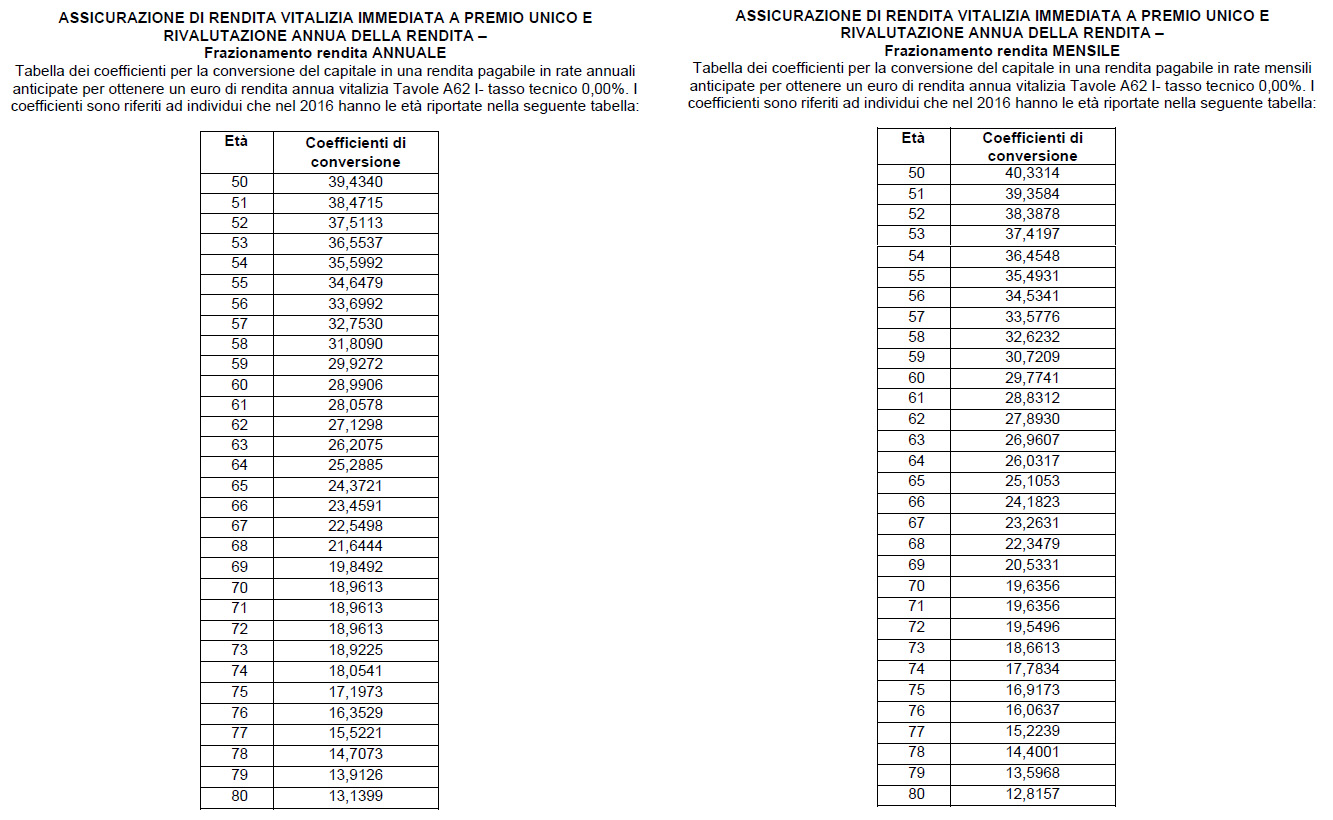

Dopodiché andiamo ad individuare i coefficienti di conversione per la rendita che ci interessa, nel nostro esempio quella vitalizia.

Usando i parametri degli esempi forniti sopra avremmo una rendita vitalizia annua al lordo delle tasse apri a:

- 100 (capitale / 1000) * 42,256740 (coefficiente) = 4.225,67 €

- 100 (capitale / 1000) * 27,843220 (coefficiente) = 2.784,32 €

Esempio di calcolo per SecondaPensione

Analogamente apriamo il documento di SecondaPensione e cerchiamo come calcola l’età assicurativa questo fondo pensione.

A questo punto cerchiamo la tabella con i coefficienti per la rendita vitalizia (annuale e mensile).

Usando sempre gli stessi parametri abbiamo:

- 100.000 (capitale) * 23,459100 (coefficiente) = 4.262,74 €

- 100.000 (capitale) * 28,256740 (coefficiente) = 3.065,30 €

Le cifre che derivano dal conteggio sono sempre quelle annuali, a seconda del frazionamento scelto vanno poi suddivise in pagamenti mensili, trimestrali o semestrali.

Dovrai inoltre applicare la tassazione prevista, che può variare dal 15% al 9% in base all’anzianità di iscrizione alla previdenza complementare.

La normativa italiana permette di utilizzare la data di prima adesione a una forma di previdenza complementare per il calcolo della tassazione.

In altre parole, la riduzione dell’aliquota (quindi il conteggio degli anni di partecipazione per avere l’aliquota più bassa) può essere calcolata a partire dalla prima adesione in assoluto a una qualsiasi forma di previdenza complementare, anche se hai successivamente cambiato fondo o ne hai aperto uno nuovo.

Cosa fare se trovi un fondo con coefficienti più convenienti?

In base ai calcoli vediamo che, salvo miei errori, per una donna che va in pensione a 60 anni, SecondaPensione ha rendimenti superiori a Fon.Te, mentre nel primo cosa grosso modo sono in linea.

Se trovi un fondo pensione con coefficienti più vantaggiosi, ricorda che, prima di andare in pensione, è sempre possibile trasferire il capitale verso un fondo più vantaggioso, migliorando così l’importo della rendita.

Grazie a questa guida per calcolare la rendita dei fondi pensione, sarai in grado di confrontare le diverse opportunità e scegliere la soluzione più adatta alle tue esigenze finanziarie.

A questo link troverai il foglio Excel con le formule per calcolare la rendita di questi 2 fondi pensione.

Conclusione

Seguire una guida per calcolare la rendita dei fondi pensione è fondamentale per prendere decisioni consapevoli sulla propria previdenza complementare.

L’importo della rendita dipende da diversi fattori, tra cui il capitale accumulato, l’età, il sesso e la tipologia di rendita scelta.

Per ottenere il massimo dalla propria pensione integrativa, è essenziale:

- Conoscere tutte le opzioni disponibili.

- Verificare i coefficienti di conversione applicati.

- Confrontare diversi fondi pensione per trovare le condizioni più vantaggiose.

Una buona pianificazione può garantire una maggiore sicurezza economica negli anni della pensione, permettendo di godere appieno del proprio futuro finanziario.

Anche per oggi è tutto, se hai dubbi o suggerimenti lascia pure un commento sarò felice di risponderti, spero di rivederti presto su Capitalmente, il tuo blog di finanza personale a porta di click.

Ricordati, come sempre, che l’articolo non rappresenta una sollecitazione all’investimento ma è una mia opinione basata su dati e studi condotti nel tempo.

{kind=link}