Bentornato su Capitalmente! Se anche tu hai una P.IVA o percepisci un affitto e ti chiedi come investire in modo sicuro i soldi delle tasse, questo è l’articolo che fa per te.

Parliamo quindi di soldi che devono essere svincolabili velocemente ma che, nell’ottica di massimizzare i rendimenti, sarebbe meglio non lasciare sul conto corrente.

Nel mio caso avevo la necessità di investire il deposito cauzionale e la quota parte di affitto che dovrò pagare ogni anno come tasse.

Nel mio esercizio ho preso in esame gli ETF monetari, perché per la quota legata alle varie mensilità, ho ipotizzato di fare dei PAC mensili.

Comunque andiamo con ordine e vediamo come investire in modo sicuro su ETF monetari i soldi delle tasse.

Cosa sono gli ETF monetari

Gli ETF monetari sono fondi negoziati in borsa che investono principalmente in strumenti finanziari di breve termine e altamente liquidi, come titoli di Stato a breve scadenza, depositi bancari, obbligazioni con elevata qualità creditizia e certificati di deposito.

L’obiettivo principale di questi ETF è preservare il capitale, mantenere una bassa volatilità e offrire rendimenti in linea con i tassi di interesse del mercato monetario.

In pratica, gli ETF monetari rappresentano una soluzione efficace per parcheggiare temporaneamente la liquidità in attesa di opportunità d’investimento migliori o per proteggere il capitale nei momenti di incertezza sui mercati finanziari.

Grazie alla negoziazione in tempo reale tipica degli ETF, tu puoi acquistare e vendere ETF monetari con facilità, beneficiando di costi contenuti, alta liquidità e trasparenza.

La tassazione degli ETF monetari

Gli ETF monetari possono contenere strumenti finanziari soggetti a tassazioni differenti.

Per questo motivo, la tassazione finale degli ETF monetari è influenzata dalla percentuale di strumenti in whitelist detenuta nel portafoglio dell’ETF.

La whitelist è un elenco definito dall’autorità fiscale italiana che include Paesi e tipologie di strumenti finanziari considerati “collaborativi” in termini di trasparenza fiscale.

Gli strumenti emessi o quotati in paesi presenti nella whitelist godono di una tassazione agevolata, ovvero ridotta al minimo possibile (tipicamente il 12,5%), rispetto alla tassazione ordinaria applicata sugli strumenti finanziari (pari al 26%).

E’ quindi molto rilevante verificare la quota di whitelist a cui l’ETF è soggetto per capire il rendimento effettivo di un ETF monetario.

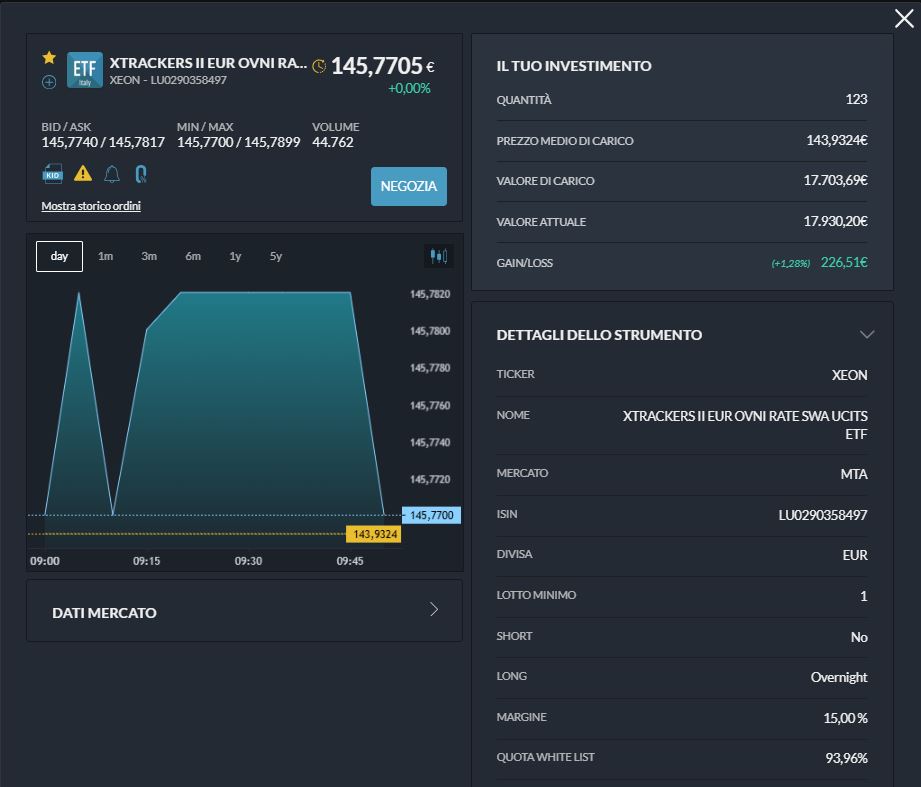

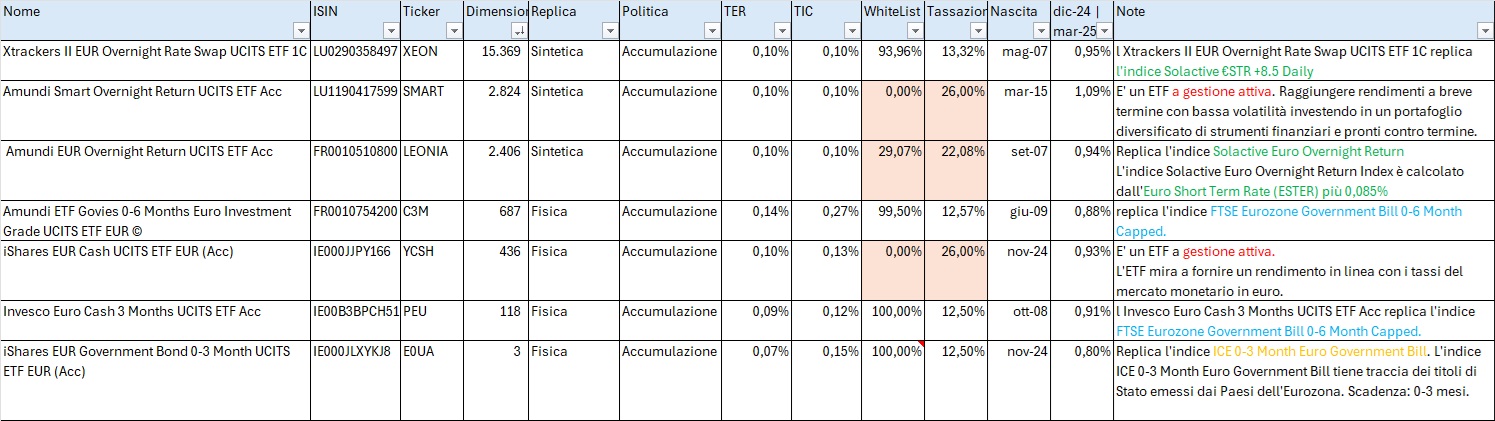

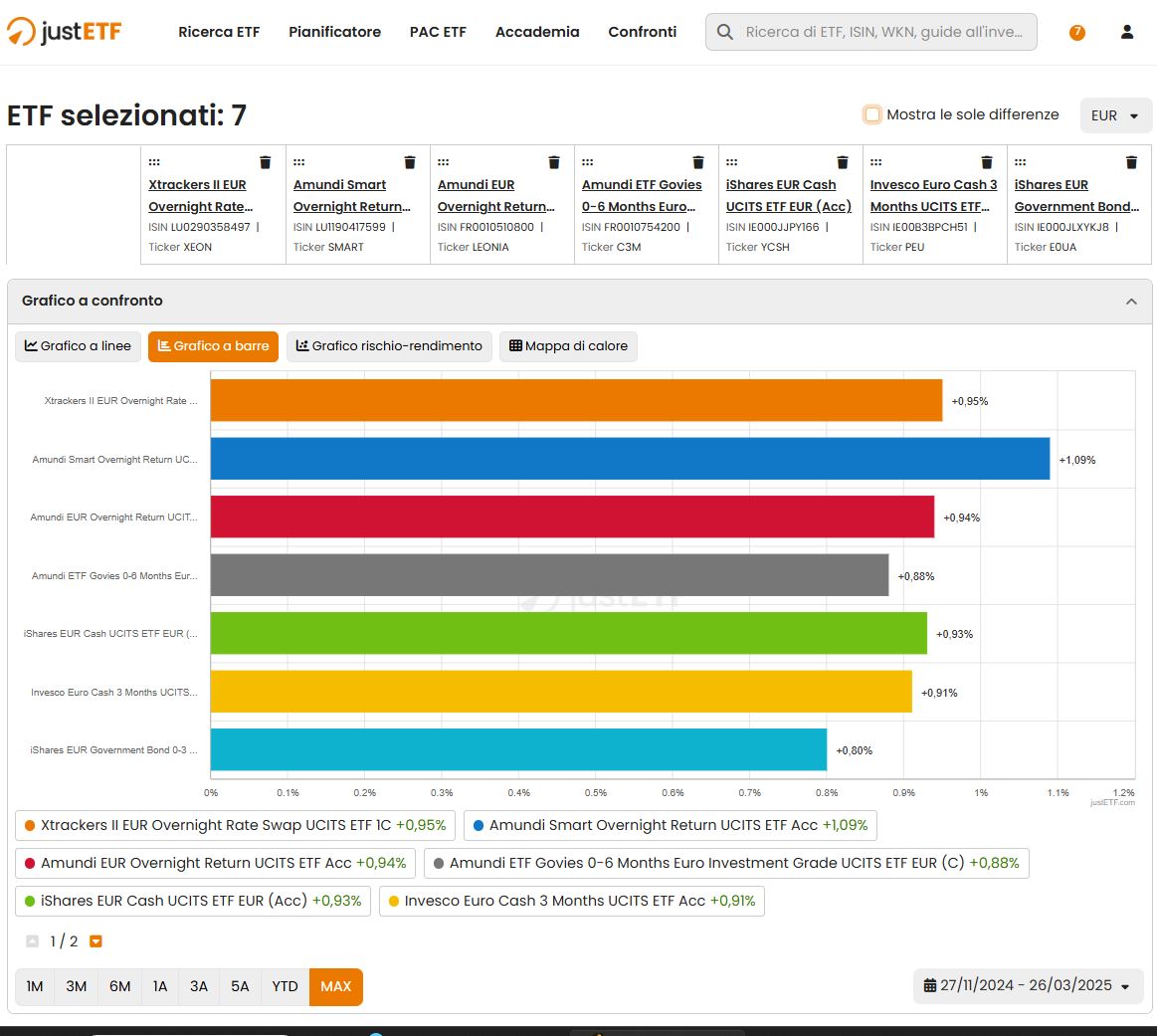

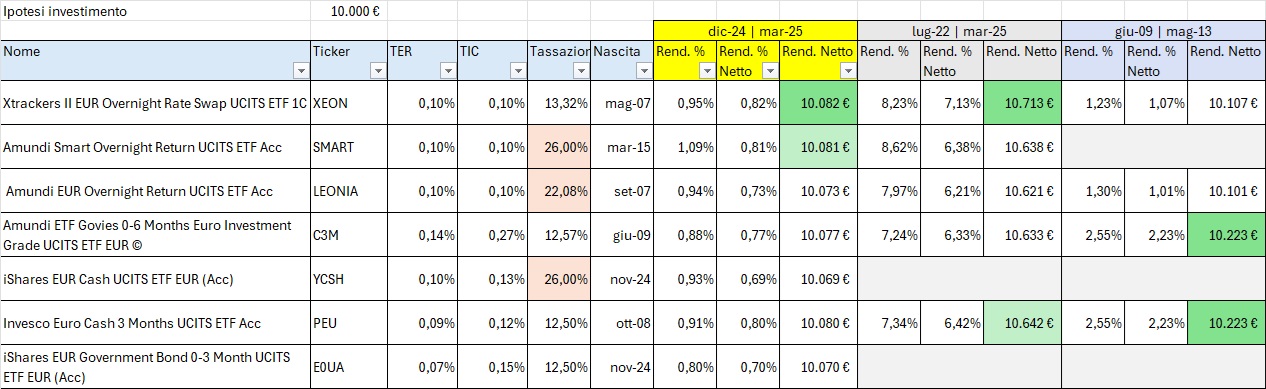

Vediamo ad esempio che, l’ETF Monetario più conosciuto, lo XEON, ha una quota pari al 93,96% di strumenti in whitelist e quindi avrà una tassazione del 13,32% sul capital gain

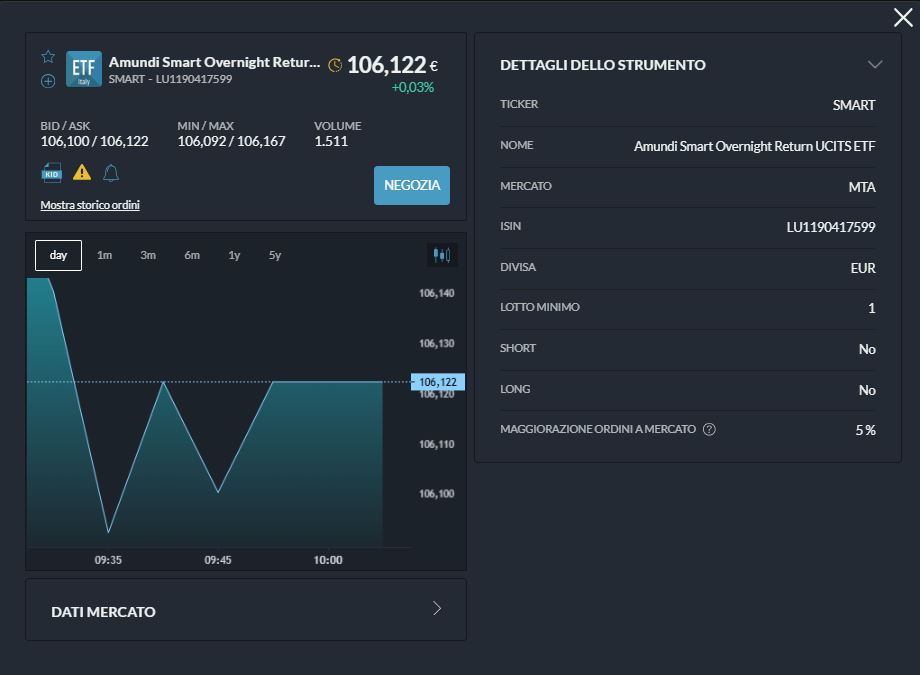

Se prendiamo invece l’ETF Amundi Smart Overnight Return UCITS ETF Acc, ticker SMART, non ha una quota in whitelist, questo implica che la tassazione sarà del 26%.

Ricorda che la quota whilelist non è fissa ma dipende dagli strumenti finanziari nei quali investe il fondo, quindi può variare nel tempo (anche se non di molto).

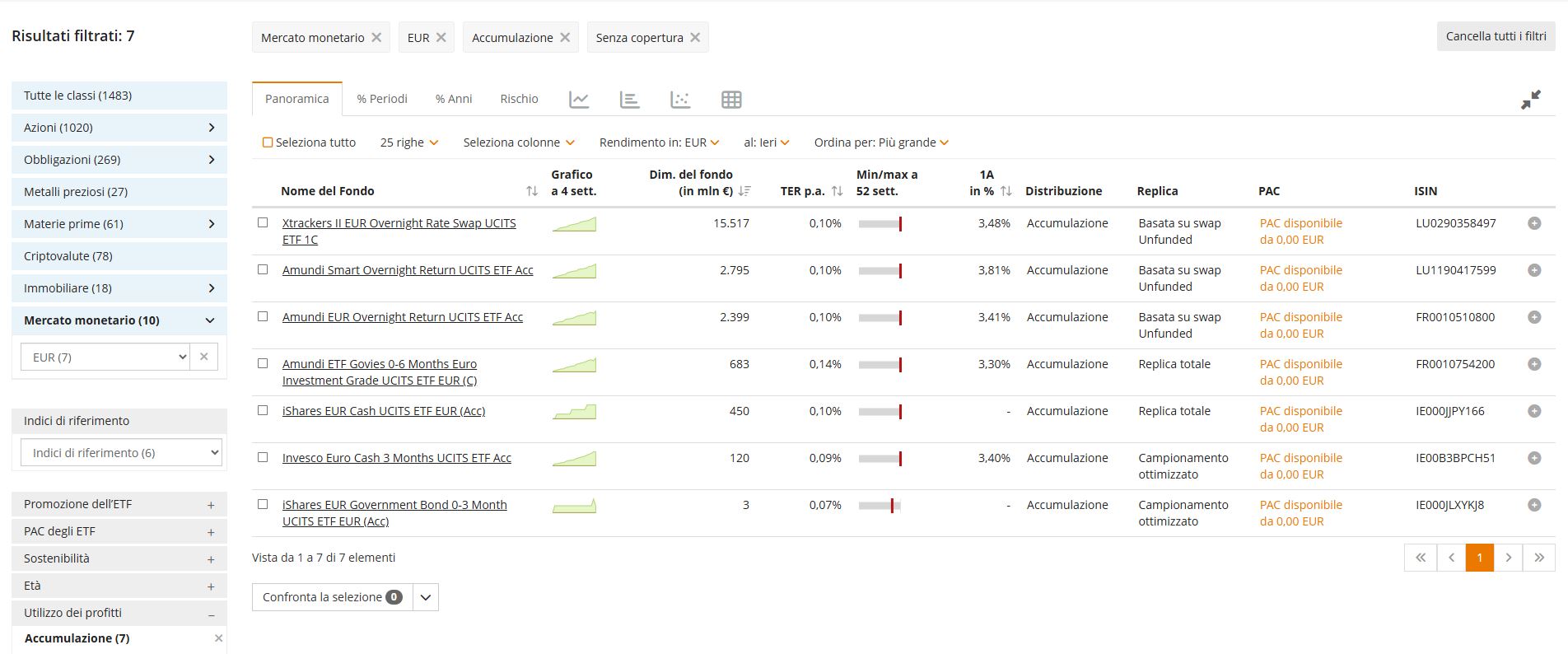

Come trovare l’ETF monetario giusto per investire i soldi delle tasse

Per la ricerca degli ETF in generale uso JustETF che permette una selezione precisa e puntuale, nel mio caso mi sono concentrato su ETF monetari in Euro, senza copertura valutaria e ad accumulazione.

Sulla base di questa lista ho verifcato il TER e il TIC e la quota di Whitelist.

Cosa sono TER e TIC

Il TER (Total Expense Ratio) rappresenta i costi fissi annuali di gestione di un fondo, espressi in percentuale sul patrimonio investito.

Il TER non include i costi di transazione (ad esempio, commissioni di negoziazione e spread bid-ask) perché questi costi non sono prevedibili né fissi, ma dipendono dal numero e dalla frequenza delle operazioni che il gestore effettua durante l’anno.

Il TIC (Total Investment Cost) invece somma al TER proprio quei costi di transazione esclusi dal TER, è quindi un indicatore più completo e realistico.

Il motivo per cui i costi di transazione non sono inseriti nel TER è che questi costi possono variare notevolmente anno dopo anno, in base all’attività del gestore e alle condizioni di mercato.

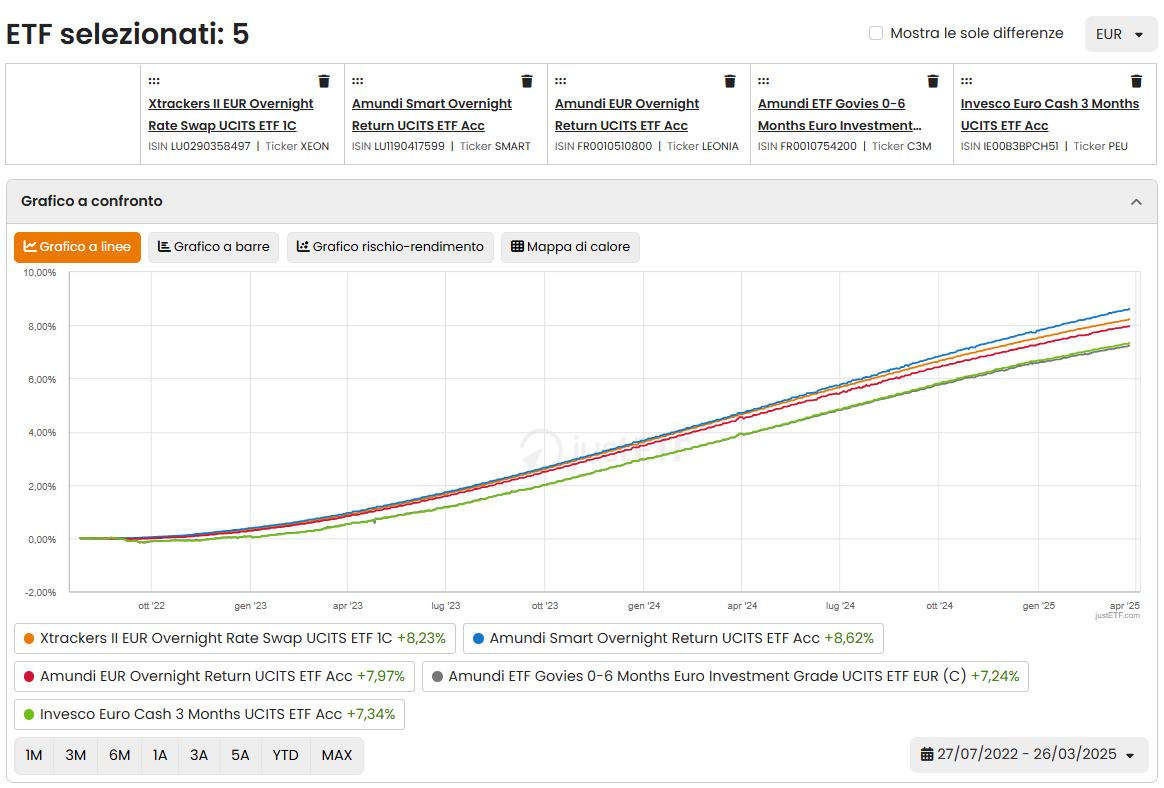

Andamento storico degli ETF Monetari

Purtroppo due ETF sono molto recenti quindi il confronto è solo sugli ultimi 4 mesi, cosa che è veramente limitante.

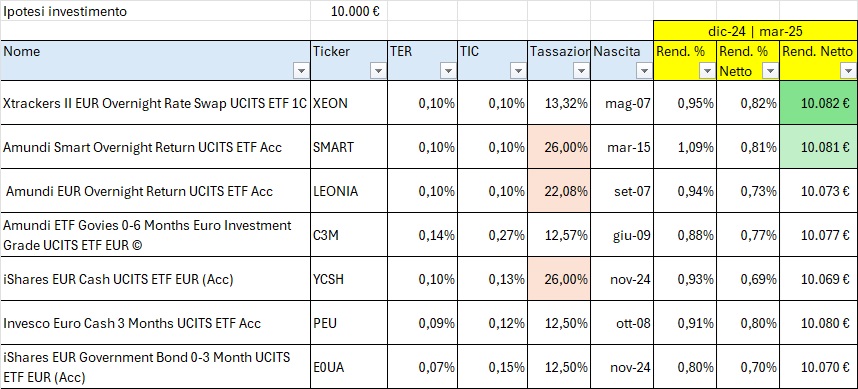

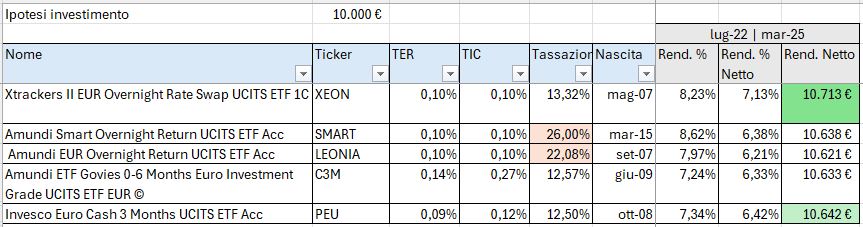

Ipotizzando la quota Whitelist odierna, i rendimenti al netto della tassazione sono questi.

Vedete che la diversa tassazione influisce notevolmente sulle performance di questi ETF monetari.

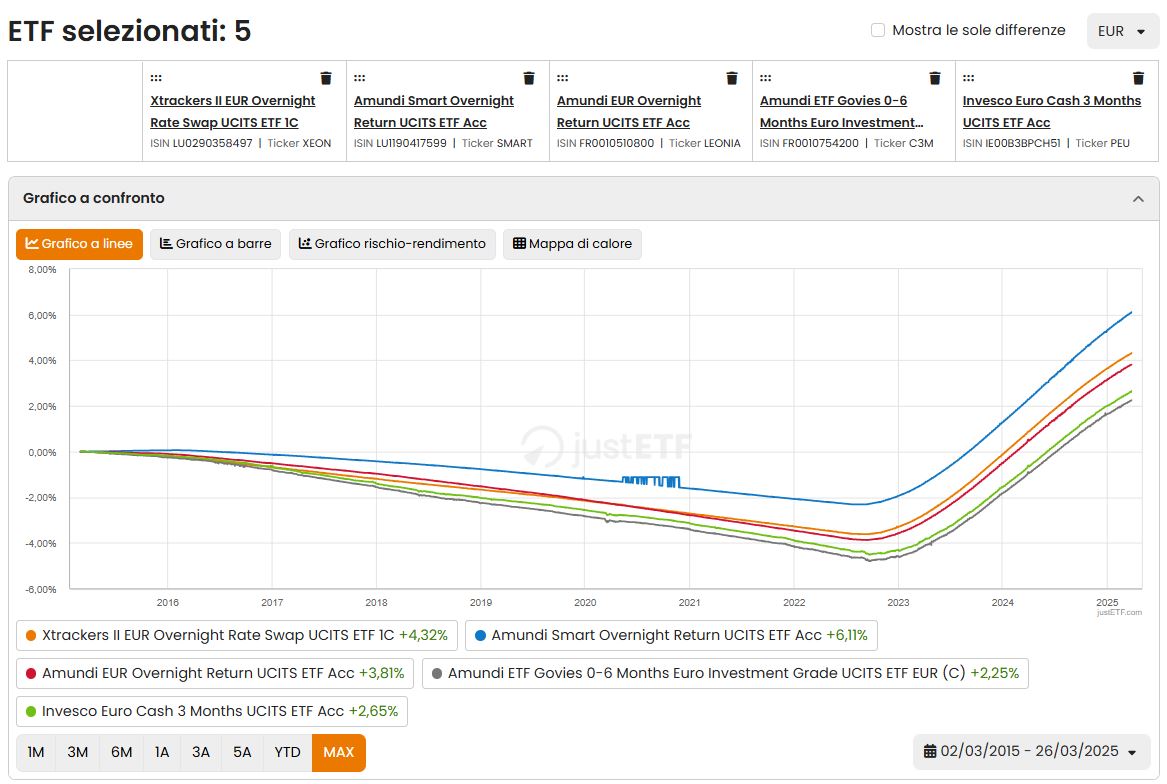

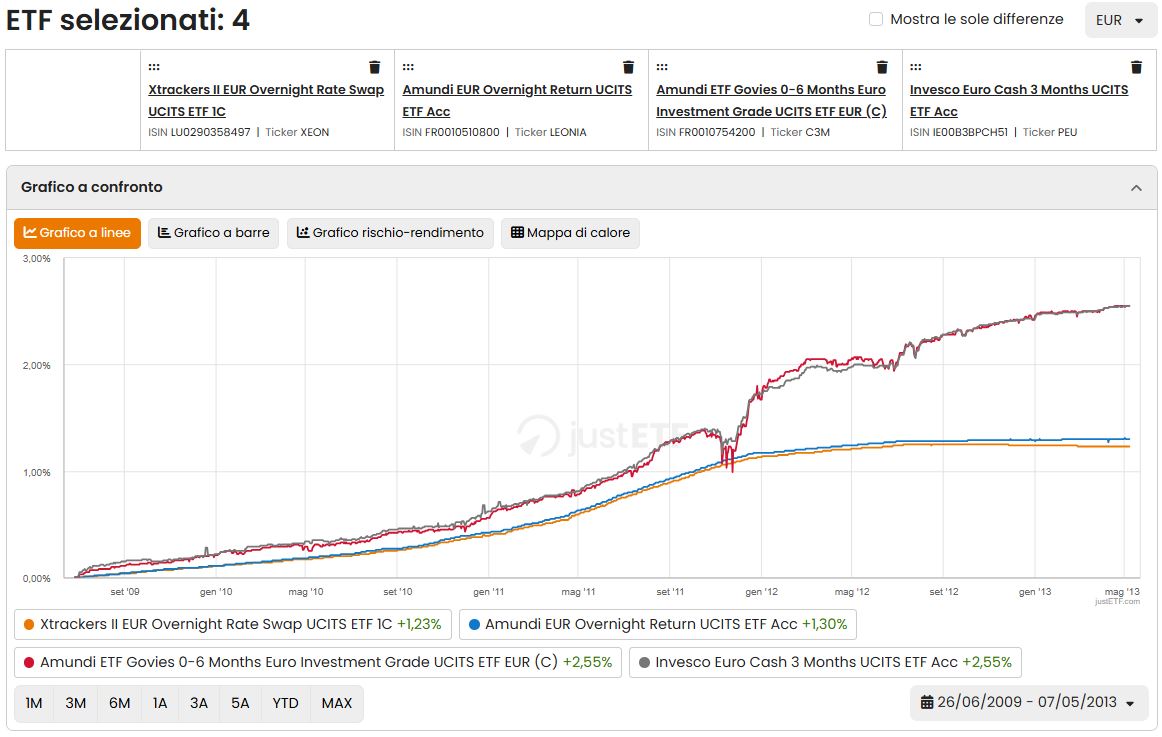

Escludendo i due ETF creati a novembre 2024 riusciamo ad avere un confronto su un periodo di 10 anni.

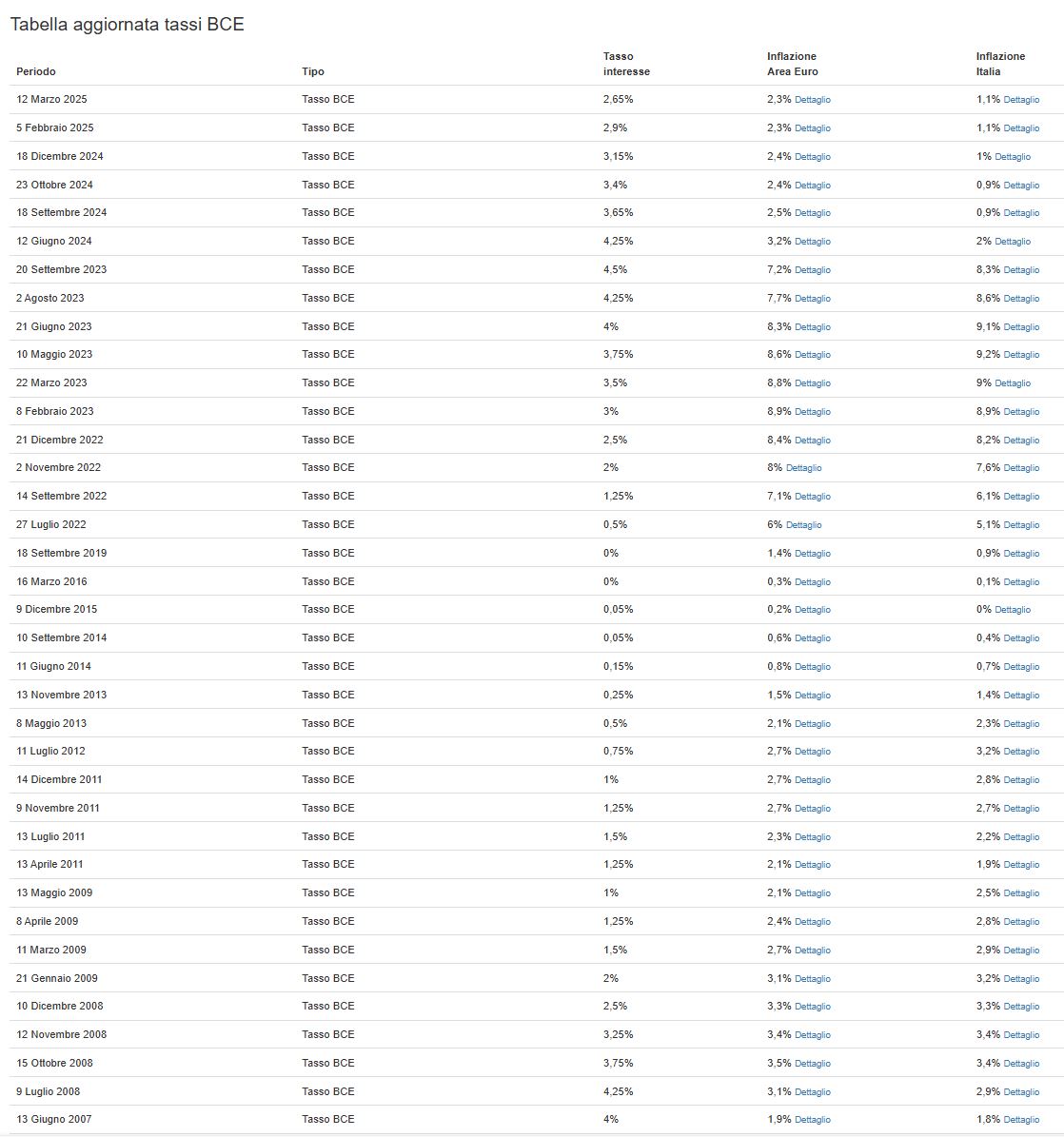

Per un lungo periodo di questi ultimi 10 anni i tassi BCE sono stati praticamente a zero, il che portava ad avere rendimenti negati per gli ETF Monetari.

Solo un “matto” avrebbe investito in questi strumenti in quel periodo, sarebbe stato più conveniente tenere i soldi sul conto corrente.

Per questo motivo suggerisco di confrontare i rendimenti solo da luglio 2022 a marzo 2025.

Anche in questo caso vediamo come la tassazione cambi il rendimento effettivo.

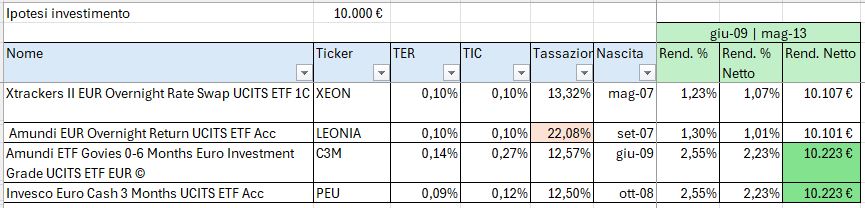

Proviamo ora ad escludere l’ETF monetario nato nel 2015 e vedere i rendimenti da giugno 2009 a maggio 2013, periodo nel quali e tassi BCE erano superiori allo 0.5%.

I rendimenti al netto delle tasse sono:

Una sintesi dei rendimenti netti degli ETF monetari

Prendendo i vari dati visti in precedenza vediamo che le differenze non sono enormi e che la tassazione ha sempre un impatto molto rilevante.

Trovi a questo link il file Excel che ho usato per questo articolo con il quale puoi cercare di capire come investire in modo sicuro i soldi delle tasse.

In base a questi dati possiamo concludere che XEON, che replica indice Solactive €STR +8.5 Daily, è spesso e volentieri un’ottima alternativa.

€STR (Euro Short-Term Rate) è il tasso di interesse ufficiale calcolato dalla Banca Centrale Europea (BCE) che riflette il costo medio dei prestiti overnight non garantiti tra banche nell’Eurozona. È considerato un tasso “risk-free” (senza rischio di credito).

Mentre in passato investire in ETF monetari che replicavano l’indice FTSE Eurozone Government Bill 0-6 Month Capped è stata la scelta migliore.

L’indice FTSE Eurozone Government Bill 0-6 Month Capped traccia la performance di un paniere di titoli di Stato a brevissima scadenza (massimo 6 mesi) emessi da paesi dell’Eurozona, con alcune regole di ponderazione (capped) per evitare concentrazioni eccessive.

Capire cosa andrà meglio nei prossimi anni è veramente impossibile dirlo, se lo sapessi non perderei certo tempo a scrivere un blog 😉

Parliamo comunque di differenze molto piccole, per le quali, se gli importi che investite non sono enormi, conviene fare più attenzione alle commissioni del broker piuttosto che ai rendimenti di questi ETF.

Mi riservo di fare nei prossimi giorni un articolo nel quale valuto proprio l’impatto delle commissioni per capire quale ETF monetario usare in caso di investimenti mensili.

Anche per oggi è tutto, se hai dubbi o suggerimenti lascia pure un commento sarò felice di risponderti, spero di rivederti presto su Capitalmente, il tuo blog di finanza personale a porta di click.

Ricordati, come sempre, che l’articolo non rappresenta una sollecitazione all’investimento ma è una mia opinione basata su dati e studi condotti nel tempo.

{kind=link}