Bentornato su Capitalmente! Il titolo “le commissioni dei broker si mangiano i tuoi rendimenti” può sembrare esagerato, ma per chi investe ogni mese meno di 1000 euro in strumenti a basso rendimento/volatilità, come gli ETF monetari o i bond a breve durata, rappresenta una realtà molto concreta.

Anche quando si utilizzano broker efficienti come Directa, dove la commissione di acquisto è pari allo 0,19% con un minimo di 1,5€, i costi fissi possono erodere una parte significativa del potenziale guadagno. Figuriamoci se hai un broker che ha costi superiori…

Questo articolo nasce in seguito ad mio ragionamento per investire la quota parte di tasse che devo ogni anno pagare per l’affitto dei miei immobili.

Mi sono chiesto come potevo investire i soldi delle tasse con strumenti poco volatili e, visti gli importi contenuti e i rendimenti ridotti, ho appurato l’importanza delle commissioni sui rendimenti.

In questo articolo ci concentreremo solo sulle commissioni di acquisto, perché è ragionevole presumere che in fase di vendita l’importo sarà molto più alto, frutto di mesi di accumulo, e quindi l’incidenza percentuale della commissione sarà trascurabile.

Quando le spese iniziali annullano i guadagni

Con Directa, se investi 1000 euro paghi una commissione dello 0,19%, cioè 1,90€. Tutto bene fin qui.

Ma se investi solo 300 euro, scatterà la commissione minima di 1,5€, che equivale allo 0,5% dell’investimento.

Se l’ETF che hai scelto rende il 2% annuo, hai già “bruciato” un quarto del rendimento previsto solo per comprarlo (senza considerare lo spread bid/ask che peggiorerà ancora la situazione).

E il paradosso è che questo scenario è comunissimo.

Chi inizia a investire spesso parte con cifre contenute, magari destinando 200 o 300 euro al mese a strumenti poco volatili e molto liquidi, come gli ETF monetari o i fondi obbligazionari a brevissimo termine.

Ma con questi strumenti, le commissioni dei broker si mangiano i tuoi rendimenti davvero, perché i rendimenti sono talmente bassi che anche una piccola commissione ha un discreto impatto.

Il vero problema non è la percentuale, ma il minimo

La struttura di Directa è trasparente ed efficiente: lo 0,19% è una delle commissioni più competitive sul mercato per i Broker con regime amministrato.

Il problema nasce quando entra in gioco il minimo di 1,5€, che diventa un macigno se applicato a investimenti ridotti.

Ecco qualche esempio concreto:

- Se investi 250 €, paghi comunque 1,50 € → costo reale: 0,6%

- Se investi 500 €, sempre 1,50 € → 0,3%

- Se investi 1000 €, paghi 1,90 € (finalmente sopra la soglia)

Se fai un veloce calcolo scoprirai che solo oltre i 790 € la commissione effettiva è pari allo 0,19%.

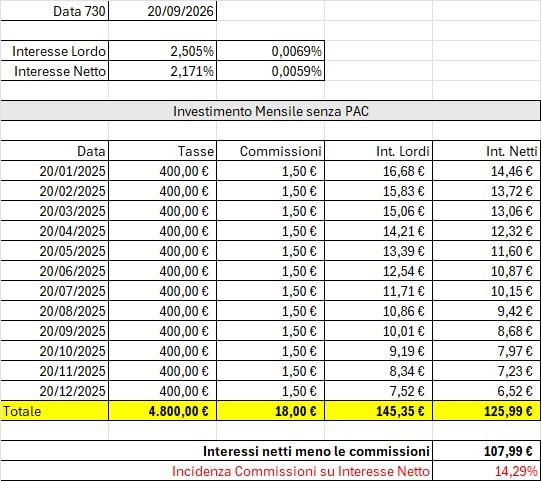

Ogni mese ricevo affitti ove la quota parte di tasse da pagare ammonta ad una cifra inferiore a 790 €.

Per una ragione di privacy preferisco non pubblicare la quota esatta, nei miei esempi considerò sempre 400 €, sebbene la quota reale sia diversa.

Considero di ricevere ogni mese gli affitti e ti mantenere i soldi fino a settembre dell’anno successivo, termine ultimo per la presentazione del 730.

Come rendimento considero quelli odierni del Xtrackers II EUR Overnight Rate Swap UCITS ETF 1C, pari a 2,505 % (netto 2,171 %), considera però che questo tasso pare essere destinato a calare nei prossimi mesi in virtù dei probabili tagli della BCE.

Come risparmiare sulle commissioni (senza cambiare broker)

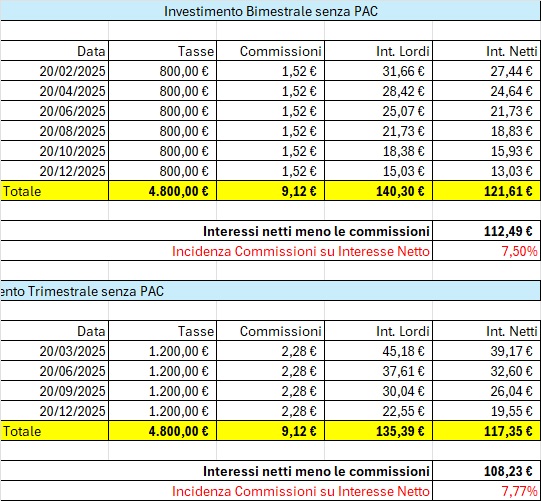

Una soluzione può essere quella di modificare la frequenza degli acquisti.

Invece di fare 12 acquisti da 400€, potresti farne 4 da 1200€.

Pagherai una commissione proporzionale allo 0,19% reale, evitando il minimo e migliorando l’efficienza del capitale.

Alla fine del periodo, hai investito sempre 4.800 €, ma con 12 acquisti da 400€ avresti speso 18 € di commissioni; con 4 acquisti da 1.200€, solo 9,12 €.

Un risparmio che in realtà, alla luce dei rendimenti attuali, non giustifica pienamente la scelta.

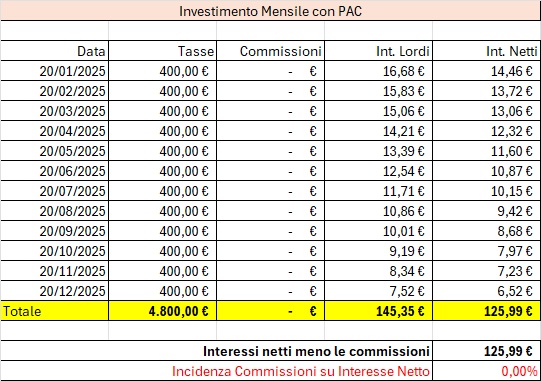

Un’alternativa: PAC a zero commissioni

Un’altra strada possibile, per chi vuole mantenere una cadenza mensile, è utilizzare PAC su ETF a zero commissioni.

Alcune piattaforme li offrono, anche se magari con una gamma più ristretta di strumenti.

È una buona opzione se investi importi regolari e non vuoi aspettare 2 o 3 mesi per accumulare capitale.

Naturalmente, è sempre fondamentale verificare che non ci siano costi nascosti, come spread elevati o commissioni di gestione fuori media.

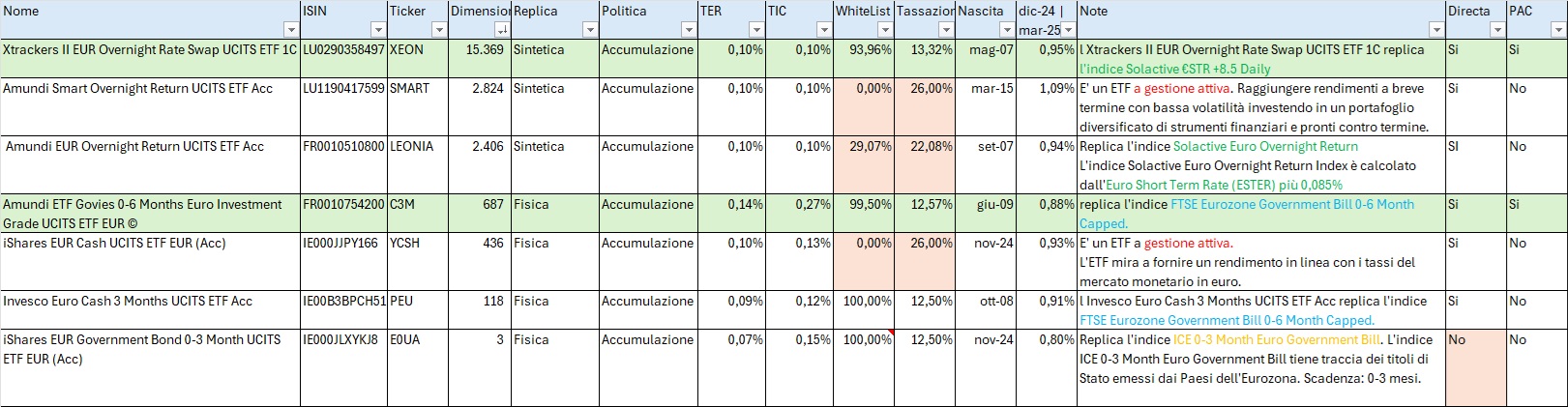

Nell’articolo “Come investire in modo sicuro i soldi delle tasse” ho analizzato gli ETF monetari che potevo usare per investire i soldi delle tasse che dovrò versare per i miei affitti immobiliari.

Sono arrivato proprio a questa conclusione, visto che gli importi non sono elevati, è meglio scegliere uno strumento che permetta un PAC gratuito piuttosto che cercare lo strumento con qualche punto base di rendimento in più.

Questo perché, su importi limitati, le commissioni dei broker incidono notevolmente sul guadagno che puoi ottenere.

Ti allego il file Excel ove puoi verificare i dati esposti e simulare se, anche nel tuo caso, le commissioni dei broker erodono i guadagni in modo significativo.

Conclusione: ogni centesimo conta, soprattutto all’inizio

Il messaggio di questo articolo è semplice: le commissioni dei broker si mangiano i tuoi rendimenti soprattutto quando investi poco e spesso, e in strumenti che offrono ritorni contenuti.

Per proteggere il tuo capitale, ti bastano due accorgimenti pratici:

- Evita acquisti mensili se investi meno di 500 euro per volta;

- Accumula il capitale e fai acquisti meno frequenti ma più consistenti, ottimizzando l’efficienza delle commissioni.

- Oppure investire in strumenti che prevedono PAC gratuiti

Così facendo, il tuo denaro potrà davvero iniziare a lavorare per te, e non per il broker.

Anche per oggi è tutto, se hai dubbi o suggerimenti lascia pure un commento sarò felice di risponderti, spero di rivederti presto su Capitalmente, il tuo blog di finanza personale a porta di click.

Ricordati, come sempre, che l’articolo non rappresenta una sollecitazione all’investimento ma è una mia opinione basata su dati e studi condotti nel tempo.

{kind=link}