Bentornato su Capitalmente! Oggi vogliamo rispondere a una domanda cruciale per gli investitori: conviene pagare l’imposta di bollo annuale o trimestrale sugli investimenti?

È un dubbio che molti si pongono, soprattutto considerando che il nostro caro (e costoso) Stato italiano non perde occasione per attingere dalle tasche dei cittadini.

In passato, questa imposta veniva riscossa annualmente, ma oggi alcuni broker in regime amministrato, come quello che utilizzo io, permettono di pagarla trimestralmente.

Alla fine dell’articolo troverai un foglio Excel per simulare se conviene pagare l’imposta di bollo annuale o trimestrale sugli investimenti in caso di un Piano di Accumulo del Capitale (PAC).

Cos’è l’imposta di bollo sugli investimenti?

Se sei giovane, forse non ricorderai che l’imposta di bollo, un tempo, era fissa a 34,20 euro e legata all’invio degli estratti conto.

Questo permetteva ad alcuni broker, come Directa (che uso anch’io), di non far pagare nulla ai propri clienti.

Dal 2012, però, con la riforma del governo Monti, le regole sono cambiate.

Oggi l’imposta di bollo si applica proporzionalmente al valore complessivo degli strumenti finanziari detenuti, configurandosi come una vera e propria imposta patrimoniale.

In altre parole, non importa se i tuoi investimenti sono soggetti a deposito obbligatorio: paghi comunque.

Nel corso del tempo ci sono stati aumenti e modifiche, dal 2014, la normativa prevede:

- un’aliquota d’imposta del 2 per mille (0,2%), senza alcun minimo;

- un tetto massimo d’imposta di 14.000 euro per i soggetti diversi dalle persone fisiche.

Come si calcola l’imposta di bollo?

Il calcolo si basa sul valore di mercato dei titoli al termine del periodo d’imposta, ovvero il prezzo di riferimento rilevato l’ultimo giorno utile.

L’addebito viene effettuato dagli intermediari con la stessa cadenza della rendicontazione periodica, che per legge è obbligatoriamente trimestrale per le banche.

Tuttavia, broker come Directa consentono ai propri clienti di scegliere tra il pagamento annuale o trimestrale, purché l’opzione sia confermata almeno una volta ogni trimestre.

Imposta di bollo trimestrale sugli investimenti

Con il pagamento trimestrale, l’imposta viene calcolata ogni tre mesi.

Ad esempio, alla prima scadenza (31 marzo) si applica il 2 per mille (0,2%) sul controvalore dei titoli detenuti in quella data.

Ecco la formula:

- Moltiplica il controvalore dei titoli per 0,002.

- Dividi il risultato per i giorni dell’anno (365 o 366 in caso di anno bisestile).

- Moltiplica il valore ottenuto per i giorni del trimestre (90 o 91).

Ad esempio, con un portafoglio di 10.000 euro:

- In un anno normale: ((0,002 ∗ 10.000) / 365) ∗ 90 = 4,93 €

- In un anno bisestile: ((0,002 ∗ 10.000) / 366) ∗ 91 = 4,97 €

Da programmatore avrei semplicemente diviso l’importo per i 4 trimestri ma in finanza le cose semplici non vanno di moda.

Imposta di bollo annuale sugli investimenti

Con il pagamento annuale, il calcolo è più semplice: basta moltiplicare il controvalore dei titoli al 31 dicembre per 0,002 (pari allo 0,2%).

Ad esempio, per un portafoglio di 10.000 euro:

- 10.000 ∗ 0,002 = 20 €

Nota importante

L’imposta di bollo non si applica alla liquidità depositata presso il broker.

Allo stesso modo, sulla liquidità presso i broker, non è dovuta l’imposta fissa di 34,20 euro, prevista sui conti correnti con una giacenza media superiore a 5.000 euro.

Conviene pagare l’imposta di bollo annuale o trimestrale?

La risposta dipende dalla tua situazione. Poiché l’imposta di bollo si calcola sul valore del portafoglio in una specifica data, considera che:

- In fase di accumulo (quando il portafoglio cresce), conviene il pagamento trimestrale.

- In fase di decumulo (quando il portafoglio si riduce), conviene il pagamento annuale.

Se potessimo prevedere l’andamento del mercato, si potrebbe anche dire:

- Se il mercato è in salita, conviene il pagamento trimestrale.

- Se il mercato è in discesa, conviene il pagamento annuale.

Purtroppo, prevedere il mercato è impossibile senza una sfera di cristallo! Perciò, queste ultime due considerazioni sono valide solo in teoria.

Alcuni potrebbero pensare di evitare l’imposta disinvestendo i propri titoli prima della scadenza, ma il costo delle commissioni e della tassazione sul capital gain supererebbe di sicuro l’importo dell’imposta stessa.

Cosa conviene fare?

Se non investi centinaia di migliaia di euro all’anno, la differenza tra il pagamento annuale e trimestrale è minima.

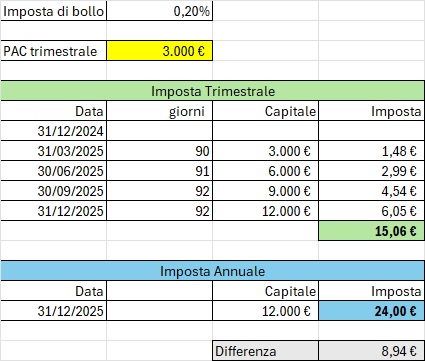

Per esempio con un PAC da 1.000 euro al mese, pagare l’imposta di bollo annuale comporterebbe circa 9 euro in più rispetto al pagamento trimestrale.

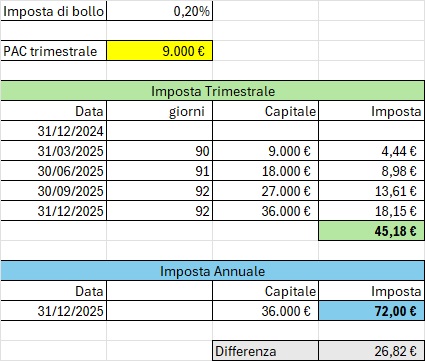

Con un PAC da 3.000 euro al mese, la differenza salirebbe a circa 27 euro.

In conclusione, per importi contenuti, la scelta non cambia molto. Tuttavia, se sei in fase di accumulo, il pagamento trimestrale potrebbe essere leggermente più conveniente.

Scarica il foglio Excel al link seguente per simulare se conviene pagare l’imposta di bollo annuale o trimestrale in caso di PAC.

Anche per oggi è tutto, se hai dubbi o suggerimenti lascia pure un commento sarò felice di risponderti, spero di rivederti presto su Capitalmente, il tuo blog di finanza personale a porta di click.

Ricordati, come sempre, che l’articolo non rappresenta una sollecitazione all’investimento ma è una mia opinione basata su dati e studi condotti nel tempo.

{kind=link}