Ora che sapete cosa sono i fondi pensione e quale comparto scegliere, non ci resta che addentraci un po’ per capire se conviene un fondo pensione chiuso o aperto.

Non preoccuparti perché sei nel posto giusto, armati in un po’ di pazienza e vedrai che alla fine dell’articolo saprai se per te conviene un fondo pensione chiuso o aperto.

Prima di fare qualche conteggio e confronto elenchiamo qualche differenza da tenere in considerazione quando si deve fare questa scelta.

Alcune brevi differenze

- nel fondo pensione chiuso è necessario versare il TFR

- il fondo pensione chiuso, o di categoria, permette di ricevere un contributo del datore di lavoro (spesso intorno al 1%) a fronte dei propri versamenti volontari (quindi versamenti che vanno oltre al versamento del TFR)

- i fondi pensione chiusi sono generalmente più economici

- i fondi pensione aperti spesso hanno comparti di investimento più “evoluti” e “speculativi” che danno rendimenti maggiori

Costi dei fondi pensione

Per conoscere i costi di un fondo pensione, è importante consultare le informazioni ufficiali fornite dal fondo stesso. Ecco alcuni passaggi che puoi seguire:

Scheda dei costi

Ogni fondo pensione deve fornire una scheda dei costi contenuta nella nota informativa. Questa scheda elenca i vari costi associati al fondo.

Verifica queste quattro voci principali nella scheda dei costi:

- Costo di adesione: Non è altro che un costo una tantum iniziale.

- Costo sui versamenti: rappresenta il costo annuale o in percentuale per i versamenti.

- Costo di gestione: rappresenta il costo annuale, espresso in in percentuale, sul patrimonio accumulato.

- Indicatore sintetico dei costi (ISC): è un indicatore molto importante che riassume in termini percentuali l’incidenza dei costi sulla tua posizione.

L’ISC è calcolato secondo una metodologia definita dalla COVIP (Commissione di Vigilanza sui Fondi Pensione), utilizzando un aderente-tipo che versa un contributo annuo di €2.500 e ipotizzando un tasso di rendimento annuo del 4%.

Facciamo un esempio

A titolo puramente di esempio che può aiutare a capire se conviene un fondo pensione chiuso o aperto vi mostro i miei due fondi pensione. Esatto, proprio due, io per diversificare ho deciso di aprirne due.

In quello chiuso o negoziale, che per il mio settore è il Fon.Te verso il TFR e il contributo minimo volontario che mi da diritto al contributo del datore di lavoro.

Come secondo fondo ho scelto il SecondaPensione di Amundi. Con Amundi ho aperto quattro fondi pensione, uno per me e uno per ciascuno dei miei tre figli. In quelli dei miei figli verso un contributo minimo all’anno mentre nel mio una quota più considerevole.

La somma del contributo volontario di Fon.Te, del contributo del datore di lavoro in Fon.te e i dei quattro fondi Amundi non supera mai la cifra di 5164.57 € che permette la deducibilità (per maggiori informazioni vi rimando al primo articolo sui fondi pensione).

Sia per Fon.Te che per Amundi, avendo tanti anni davanti, ho scelto il comparto azionario, negli esempi sotto ci rifaremo quindi ai rendimenti e costi di questo comparto.

Fon.te Vs Amundi

Per poter confrontare i due fondi vado a reperire i rendimenti dal sito COVIP sia per Fon.Te che per Amundi (vedi link). In questo momento tramite COVIP possiamo vedere i rendimenti medi su 10 anni dal 2013 al 2022, i rendimenti passati non costituiscono una garanzia per il futuro ma almeno ci fanno capire come i fondi sono andati su un periodo mediamente lungo di 10 anni.

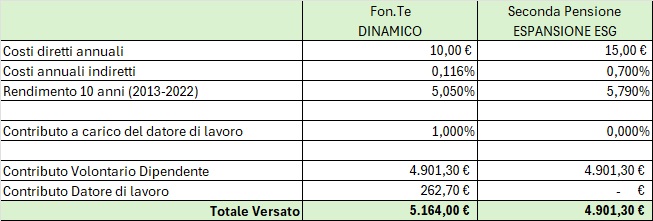

Successivamente vado sul sito di Fon.Te e di Amundi a reperire i costi (vedi link). Tralasciando la quota di iscrizione che è molto bassa o gratuita e comunque va pagata una tantum, i dati dei 2 fondi si riassumo così:

Costi e Rendimenti

Come vediamo i costi indiretti di un fondo aperto sono superiori a quelli di un fondo chiuso, nonostante questo il rendimento degli ultimi 10 anni è stato superiore. Ricordo che il rendimento, come da direttive COVIP, è già al netto degli oneri che gravano sul patrimonio del comparto, tra cui la commissione di gestione finanziaria e altri costi, compresi gli oneri fiscali sui rendimenti.

Quindi costi maggiori non implicano in questo caso rendimenti minori, questo perché, come dicevo in precedenza, i fondi aperti hanno profili azionari più spinti che superano il 50% di azioni che ad esempio ha il fondo Fon.Te, questo generalmente implica rendimenti maggiori a fronte di rischi maggiori che compensano le maggiori spese.

Sarebbe a mio avviso auspicabile che anche i fondi chiusi rivedessero questi rapporti nei profili azionari perché come vedremo una differenza minima sui rendimenti dello 0,75% su 30 anni fa una differenza enorme.

Da notare che nell’ipotesi sopra considero di versa di più sul fondo Fon.Te perchè, a parità di contributo volontario, per il fondo pensione chiuso ho anche i contributo del datore di lavoro, che di fatto per noi è gratis. Una nota importante, il contributo del datore di lavoro non si calcola sull’intero importo della busta paga ma solo sulla voce “Retribuzione Minima Lorda” (voce E.R.N. sul mio cedolino paga) e la percentuale non è fissa ma varia in base al fondo/contratto.

Sintesi dei redimenti

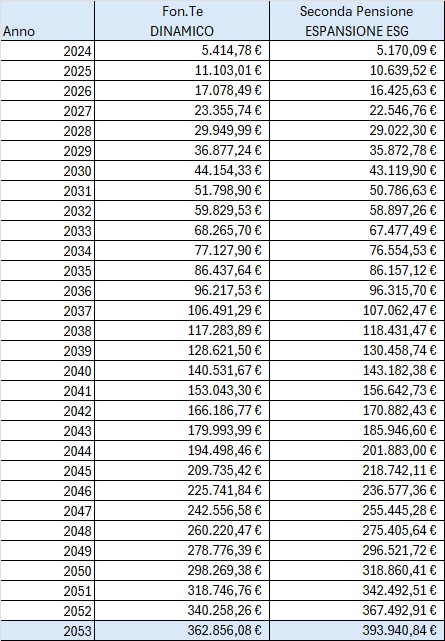

In un periodo relativamente breve di 30 anni, ipotizzando che i tassi di rendimento saranno i medesimi anche in futuro, avremo questi capitali al pensionamento:

Come vediamo quella piccola differenza del 0.75% sui rendimenti, dopo 12 anni, compensa il contributo del datore di lavoro, senza il quale il confronto sarebbe stato ancora più sbilanciato a favore di un fondo aperto.

Senza il contributo del datore di lavoro, ipotizzando di versare 5.164 euro all’anno, dopo 30 anni avremmo:

- Fon.Te: 362.856 €

- Amundi: 415.116 €

Come detto però questo confronto non è quello reale perché nel fondo pensione chiuso abbiamo il vantaggio del contributo del datore di lavoro che rende meno marcata la differenza tra i rendimenti.

In conclusione conviene un fondo pensione chiuso o aperto?

Non c’è una risposta assoluta a questa domanda ma ovviamente dipende da tanti fattori come ad esempio quale fondo pensione aperto scegliete, dal fondo pensione chiuso del vostro settore o dalla percentuale di contribuzione che versa il datore di lavoro.

Trovate nel link seguente il file excel usato per calcolare questi dati, se volete potete inserire i vostri dati e vedere i risultati a piacimento (se trovate errori mi raccomando fatemi sapere nei commenti).

Ognuno di noi dovrà seguire la strada che riterrà migliore ma mi sento di dirvi che la scelta del fondo pensione, per chi andrà in pensione da 20 o più anni, è una scelta obbligata.

Io ad esempio ho operato in questo modo, per diversificare ho attivato 2 fondi pensione:

- sul fondo chiuso di Fon.te (profilo Dinamico, ovvero azionario) verso il TFR e l’1% della mia “Retribuzione Minima Lorda” che mi da diritto all’1% del datore di lavoro

- sul fondo aperto di Amundi (SecondaPensione profilo Espansione, ovvero azionario) verso, tra il mio e quello dei miei figli, una somma annuale che mi permette di sfruttare al massimo la deducibilità di 5.164,57 euro

Spero che l’argomento sia stato per voi interessate e che possiate ora decidere con più consapevolezza se per voi conviene un fondo pensione chiuso o aperto.

Se volete approfondire questi argomenti o avete domande lasciate un commento, sarò felice di rispondervi appena possibile.

{kind=link}