Bentornato su Capitalmente! Il BTP Più è un titolo di Stato innovativo dedicato ai risparmiatori retail, lanciato dal Ministero dell’Economia e delle Finanze (MEF). Ma conviene veramente comprare il BTP Più?

Attraverso titoli come il BTP Più, il Governo mira ad ampliare la partecipazione degli investitori retail, riducendo la dipendenza esclusiva dagli investitori istituzionali.

Per attrarre gli investitori questo strumento finanziario offre due caratteristiche principali:

- un’opzione di rimborso anticipato dopo quattro anni al valore nominale di 100

- cedole crescenti nel tempo.

Se stai strutturando una scaletta di obbligazioni questo BTP può colmare 2 scadenze, a 4 anni oppure 8 anni.

Scopriamo nel dettaglio tutte le caratteristiche di questo prodotto finanziario per capire se rappresenta una scelta vantaggiosa rispetto agli altri BTP già emessi con pari vita residua.

Cosa sono i BTP Più e a chi sono rivolti?

I BTP Più fanno parte della famiglia dei titoli BTP Valore, pensati esclusivamente per investitori privati (detti retail).

Questo strumento si distingue per la possibilità di rimborso anticipato del capitale investito dopo quattro anni, un’opzione rara per i titoli di Stato. La durata complessiva è di otto anni, con scadenza al 25 febbraio 2033.

Questi titoli sono ideali per chi desidera un rendimento prevedibile con cedole trimestrali calcolate su tassi garantiti che aumentano nel tempo, secondo un meccanismo “step-up”.

Durante i primi quattro anni, le cedole sono calcolate su un tasso iniziale, mentre nei successivi quattro anni il tasso aumenta, rendendo l’investimento più redditizio.

Quindi, conviene veramente comprare il BTP Più? Dipende dalle tue esigenze di investimento e dalla tua propensione al rischio.

Caratteristiche principali del BTP Più

- Durata: 8 anni con opzione di rimborso anticipato (put) al quarto anno (26 febbraio 2029).

- Cedole trimestrali: Garantite su base di tassi minimi comunicati all’apertura del collocamento, successivamente confermati o aumentati in base al mercato.

- Prezzo di emissione: Fissato alla pari, ovvero 100.

- Lotto minimo: 1.000 euro e multipli.

- Tassazione agevolata: I redditi di capitale sono tassati al 12,5%, come per tutti i titoli di Stato.

Un ulteriore vantaggio riguarda l’indicatore ISEE: i BTP Più, fino a un massimo di 50.000 euro, non incidono sul calcolo del patrimonio familiare ai fini della dichiarazione economica equivalente.

Come funziona l’opzione di rimborso anticipato?

La vera innovazione del BTP Più risiede nell’opzione di rimborso anticipato (opzione put), riservata a coloro che acquistano il titolo durante il periodo di collocamento e lo mantengono in portafoglio fino alla data prevista.

Esercitando questa opzione, l’investitore riceverà il capitale investito al valore nominale, senza alcuna commissione. È possibile richiedere il rimborso totale o parziale, purché per multipli di 1.000 euro.

Un aspetto da tenere in considerazione è che l’opzione put, che consente di riavere il capitale investito dopo quattro anni, generalmente ha un costo che viene integrato nel calcolo del rendimento.

Questo implica che i tassi offerti sul BTP Più potrebbero essere leggermente inferiori rispetto a titoli di Stato senza tale opzione, compensando il vantaggio della maggiore flessibilità.

L’opzione PUT è veramente vantaggiosa o uno specchietto per le allodole?

Un punto importante da considerare è che anche i BTP tradizionali possono essere venduti prima della scadenza, ma il loro valore sarà determinato dal mercato in quel momento.

Questo significa che il prezzo potrebbe essere superiore o inferiore a 100, a seconda delle condizioni economiche e finanziarie.

Il BTP Più, invece, se acquistato in fase di emissione, garantisce un rimborso al valore nominale di 100 dopo quattro anni, indipendentemente dall’andamento del mercato.

Questa caratteristica rappresenta una garanzia significativa per gli investitori, riducendo il rischio di dover vendere a prezzi sfavorevoli.

Tuttavia, è utile ricordare che le obbligazioni, incluso il BTP Più, tendono a seguire una logica precisa: se i tassi di interesse calano, il valore delle obbligazioni cresce e viceversa.

Con le previsioni attuali che indicano una possibile diminuzione dei tassi, c’è una buona probabilità che il valore dei BTP sul mercato secondario aumenti nei prossimi 2-4 anni.

In tal caso, l’opzione di rimborso anticipato a 100 potrebbe risultare meno vantaggiosa rispetto alla vendita sul mercato secondario.

Come acquistare il BTP Più?

Il titolo sarà disponibile per l’acquisto tra il 17 e il 21 febbraio 2025 sul Mercato Telematico delle Obbligazioni (MOT) di Borsa Italiana.

Gli ordini possono essere effettuati presso banche, uffici postali o tramite piattaforme di home banking abilitate al trading online.

Possono partecipare al collocamento tutti gli investitori retail mentre alla prima emissione non possono farlo questi istituzionali.

Non sono previste commissioni a carico degli investitori per l’acquisto durante il collocamento, mentre le commissioni per il trading sul mercato secondario saranno stabilite dalle banche aderenti al MOT.

Rendimenti del BTP Più in linea con altri titoli di Stato

Un elemento chiave da considerare per valutare se conviene veramente comprare il BTP Più è il confronto con i rendimenti di altri titoli di Stato già in circolazione.

I tassi cedolari del BTP Più saranno infatti determinati sulla base delle condizioni di mercato e saranno allineati ai rendimenti di altri BTP con scadenza simile, cioè a quattro e otto anni.

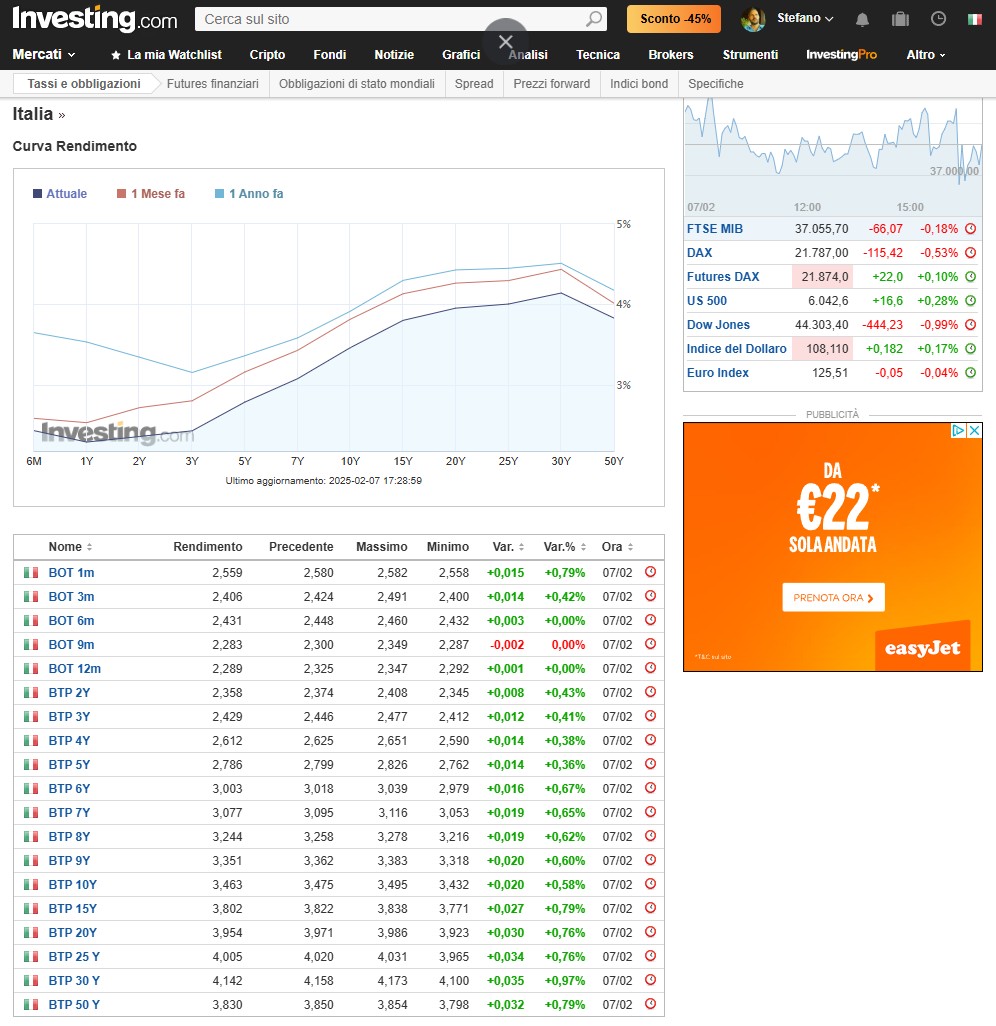

Per fare un confronto con i rendimenti dei vari BTP per le varie scadenze puoi usare il sito Investing.com, uno dei siti sulla finanza che ti consiglio.

Questo significa che il BTP Più non offrirà rendimenti straordinari rispetto ad altri titoli di Stato già emessi, ma aggiunge il vantaggio di cedole crescenti e l’opzione di rimborso anticipato, rendendolo particolarmente competitivo per chi desidera flessibilità e prevedibilità.

Tra pochi giorni si conosceranno i rendimenti effettivi, però, guardando la tabella di cui sopra, mi aspetto rendimenti simili a questi:

- primi 4 anni – circa 2.6%

- ultimi 4 anni – circa 3.2%

Gli investitori interessati possono quindi aspettarsi un rendimento in linea con le medie del mercato, ma con caratteristiche distintive che lo rendono più adatto a esigenze specifiche.

Qualcuno sostiene che potrebbero essere di qualche basis point più alti ma presto lo vedremo, e tal proposito farò un articolo specifico di analisi con tanto di confronto con alcuni BTP esistenti.

Conviene veramente comprare il BTP Più? La conclusione

Il BTP Più rappresenta un’opportunità interessante per i risparmiatori retail che cercano un investimento a medio-lungo termine con una combinazione di sicurezza, rendimento e flessibilità.

Grazie all’opzione di rimborso anticipato e alla struttura di cedole crescenti, questo titolo di Stato si distingue come un prodotto unico nel panorama finanziario italiano.

Vedremo quali saranno i rendimenti, dovessero però essere in linea con i rendimenti di un BTP con scadenza tra 8 anni, credo possa essere una buona opzione per coloro che vogliono avere la possibilità di riavere i propri soldi tra 4 anni a condizioni predeterminate.

Anche per oggi è tutto, se hai dubbi o suggerimenti lascia pure un commento sarò felice di risponderti, spero di rivederti presto su Capitalmente, il tuo blog di finanza personale a porta di click.

Ricordati, come sempre, che l’articolo non rappresenta una sollecitazione all’investimento ma è una mia opinione basata su dati e studi condotti nel tempo.

{kind=link}