Dopo aver parlato di cosa significa finanza personale e prima di addentrarci nei concetti base dell’investimento vorrei parlarvi di cosa sono i fondi pensione.

Abbiamo analizzato nell’articolo “perchè dobbiamo investire” la situazione italiana e il problema legato alle pensioni statati quindi dovreste già esservi fatti un’idea del perché conviene sottoscrivere un fondo pensione integrativo ma prima di farlo dovreste capire cosa sono i fondi pensione.

I fondi pensione sono strumenti di risparmio a lungo termine pensati per integrare la pensione erogata dall’Inps, offrendo un reddito al risparmiatore alla fine della vita lavorativa, nel dettaglio possono essere:

Fondi pensione chiusi

Questi fondi sono istituiti nel quadro dei contratti collettivi nazionali o aziendali, sono riservati a specifiche categorie di lavoratori, come dipendenti di un’azienda o professionisti di una categoria specifica.

Hanno regole più rigide e sono meno flessibili rispetto ai fondi aperti, sono però più economici e danno alcuni vantaggi in termine di contribuzione che poi vedremo.

Fondi pensione aperti

Questi fondi sono gestiti da intermediari finanziari come banche o società di gestione del risparmio, sono accessibili a chiunque, indipendentemente dal settore lavorativo.

Piani Individuali Pensionistici (PIP)

I PIP sono istituiti da compagnie assicurative e prevedono l’adesione su base individuale, sono polizze Vita con finalità previdenziali.

Siccome questa alternativa non è conveniente come le prime due eviteremo di parlarne in questo articolo.

Come funzionano i fondi pensione chiusi o aperti

Un fondo pensione è una cassa che raccoglie e investe i contributi versati autonomamente dal lavoratore durante gli anni di servizio.

L’adesione a un fondo pensione è libera e non obbligatoria.

Aderire ad un fondo pensione non significa rinunciare alla pensione standard dell’Inps, ma avere due contributi pensionistici differenti: uno dall’Inps e uno dal il fondo pensione.

Salvo in caso di anticipazioni, la contribuzione versata in un fondo pensione verrà erogata solo una volta maturati i requisiti per la pensione.

Rendimenti e rischi

I fondi pensione investono in diverse categorie di asset:

- Azioni: Area più rischiosa ma con maggiori rendimenti nel lungo periodo.

- Bilanciato: Mix di azioni e obbligazioni.

- Obbligazionario: Investimento in strumenti di debito e Titoli di Stato (meno rischiosi ma con minori rendimenti).

- Garantito: Prevede “solo” la restituzione del capitale versato.

Alcune caratteristiche e differenze tra fondi pensioni chiusi e aperti

I fondi pensioni chiusi sono legati al lavoro che si svolge al contratto di appartenenza.

A differenza di quelli aperti, prevedono:

- Il versamento del TFR nel fondo pensione.

- Hanno costi più ridotti rispetto ai fondi aperti.

- Normalmente prevedono che, a fronte di un contributo volontario versato dal dipendete, il datore di lavoro versi nel fondo una percentuale (spesso del 1%) a suo carico, in pratica il datore di lavoro vi regala dei soldi.

- La deducibilità sui contributi volontari fino a 5164.57 € viene utilizzata direttamente in busta paga mentre sui fondi aperti si deve aspettare la denuncia dei redditi dell’anno successivo.

Deducibilità

Un aspetto importantissimo e che va considerato quando si parla di fondo pensione che aiuta a comprendere se conviene sottoscrivere un fondo pensione, è la deducibilità che ammonta a 5164.57 € all’anno.

In pratica per i contributi volontari, inclusi quelli del datore di lavoro, gli importi versati possono essere portati in deduzione.

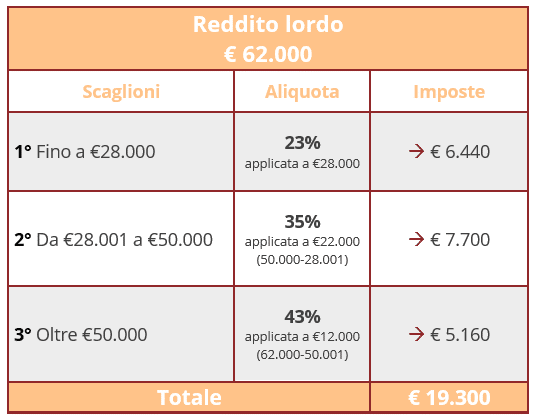

Attualmente nel 2024 i nuovi tre scaglioni IRPEF sono:

- per i redditi fino a 28000 € – aliquota 23%;

- per i redditi superiori a 28000 € e fino a 50000 € – aliquota 35%;

- per i redditi che superano 50000 € – aliquota 43%

Cerco di semplificare il concetto all’ennesima potenza, in pratica il contributo volontario va ad abbassare l’IRPEF che versiamo e di conseguenza ne paghiamo meno.

Maggiore è la RAL e maggiore è la convenienza, sotto trovate un esempio dopodiché se volete vederne altri esempi potete andare su questo bel articolo di propensione.it che spiega la deducibilità (le tabelle che vedete sotto sono prese in prestito dal quel sito).

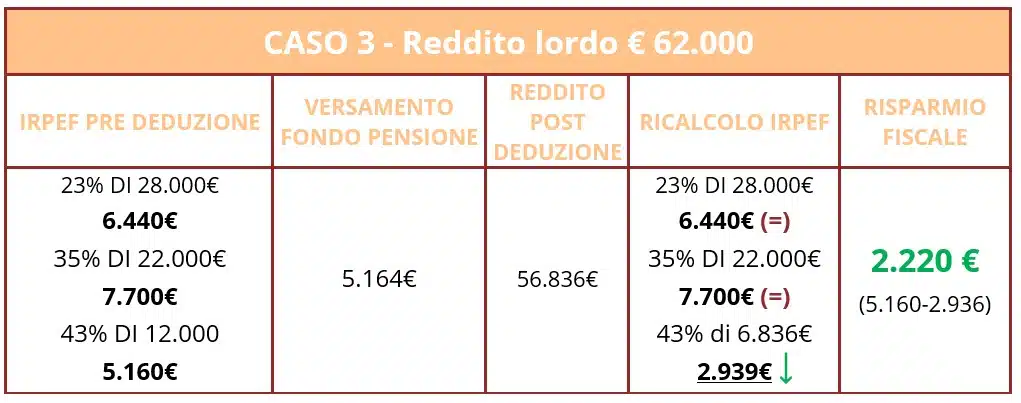

Se prendiamo ad esempio un dipendente che percepisce una RAL (Retribuzione Annua Lorda) di 62000 € l’IRPEF sarà 19300 €:

Tralasciando per un attimo il contributo del datore di lavoro, se il dipendete versa nel fondo 5.164 €, in un anno avrà una deducibilità pari a 2.220 €.

In questo caso, che è quello più favorevole per via della tassazione, il lavoratore deduce (recupera) il 43% dei soldi versati, non esiste altra forma di investimento che dia un simile vantaggio.

Tassazione

Ritornerò su questo tema e mi piacerebbe fare un foglio Excel che permetta a ciascuno di voi di calcolare il proprio vantaggio fiscale, un altro vantaggio molto importante è legato alla tassazione agevolata.

Quando andremo in pensione i soldi del fondo pensione saranno tassati da un massimo del 15% ad un minimo del 9% in funzione degli anni di anzianità.

Infatti dopo 15 anni la tassazione decresce di 0.3% all’anno, fino ad arrivare ad un minimo del 9% dopo 35 anni dalla sottoscrizione del fondo pensione.

Questo fa una differenza notevole con il TFR lasciato in azienda, in quel caso la tassazione si basa sull’aliquota media degli ultimi 5 anni, che va da un minimo di 23% ad un massimo del 43%… una differenza mostruosa.

Nota importantissima, una persona può avere/aprire più fondi pensione, in caso di più fondi pensione, l’anzianità parte sempre dal primo fondo pensione sottoscritto.

Fondi pensione per i figli

In virtù di questa regola può essere una buona idea aprire subito un fondo pensione per i figli affinché inizino a decorrere gli anni.

Quando poi tra 20/30 anni i figli apriranno il loro fondo pensione, erediteranno l’anzianità del fondo pensione più vecchio con i relativi vantaggi.

Non è necessario versare ingenti quantità di denaro in questi fondi per i bambini, si possono anche versare solo 50/100 € all’anno, l’importante è farli partire..

I soldi versati nei fondi pensione dei figli concorrono a raggiungere i 5164,57 € di massima deducibilità, è quindi possibile avere le agevolazioni di cui sopra anche per i soldi versati sui fondi pensione dei figli.

Ci sarebbero tante altre cose da aggiungere ma capisco che l’articolo sia già diventato un discreto mattone da digerire….

In futuro affronterò questi temi in altri articoli e spero che ora abbiate capito cosa sono i fondi pensione e perché vanno presi in considerazione nelle vostre idee di investimento.

Anche per oggi è tutto, se hai dubbi o suggerimenti lascia pure un commento sarò felice di risponderti, spero di rivederti presto su Capitalmente, il tuo blog di finanza personale a porta di click.

Ricordati, come sempre, che l’articolo non rappresenta una sollecitazione all’investimento ma è una mia opinione basata su dati e studi condotti nel tempo.

{kind=link}