Bentornato su Capitalmente! Oggi parliamo di un argomento affascinante, i bias cognitivi che influenzano gli investimenti senza che ce ne rendiamo conto.

Nel mondo degli investimenti, prendere decisioni razionali sembra essere la strategia migliore per massimizzare i rendimenti e ridurre i rischi.

Tuttavia, la realtà è spesso più complessa: la psicologia ci insegna che le nostre scelte finanziarie sono influenzate da bias cognitivi, ossia errori sistematici di giudizio che possono compromettere la nostra capacità di valutare correttamente un’opportunità.

Questi bias non solo alterano il nostro processo decisionale, ma possono anche portarci a prendere decisioni impulsive o irrazionali, influenzate più dall’emotività che dall’analisi razionale.

La paura di perdere, l’illusione del controllo e la tendenza a seguire la massa sono solo alcune delle distorsioni che colpiscono anche gli investitori più esperti.

In questo articolo esploreremo i principali bias cognitivi che influenzano gli investimenti, analizzando in che modo si manifestano e quali strategie adottare per mitigarne gli effetti, al fine di prendere decisioni finanziarie più informate e consapevoli.

Bias cognitivi ed euristiche

Prima di approfondire i singoli bias cognitivi, è utile comprendere cosa siano i bias e le euristiche.

I bias cognitivi sono deviazioni sistematiche dal ragionamento logico e razionale che influenzano il nostro processo decisionale. Sono il risultato dell’evoluzione del nostro cervello, che tende a semplificare le informazioni per prendere decisioni rapide, ma non sempre accurate.

Un esempio classico di bias cognitivo è l’effetto framing: la nostra percezione delle informazioni cambia a seconda di come vengono presentate.

Se un investitore sente che un titolo ha l’80% di probabilità di guadagno, sarà più incline ad acquistarlo rispetto a un caso in cui viene enfatizzato il 20% di possibilità di perdita, anche se le informazioni sono equivalenti.

Le euristiche sono scorciatoie mentali che il cervello utilizza per prendere decisioni rapide ed efficienti, riducendo il dispendio di risorse cognitive. Sebbene siano spesso utili, possono portare a errori sistematici di giudizio, ossia bias cognitivi.

Un esempio classico di euristica è l’euristica della disponibilità. Questo fenomeno si verifica quando giudichiamo la probabilità di un evento in base alla facilità con cui ci vengono in mente esempi relativi a quell’evento.

Ad esempio, dopo aver sentito notizie frequenti su incidenti aerei, una persona potrebbe sovrastimare il rischio di volare, anche se statisticamente è molto più sicuro dell’auto.

Questo tipo di scorciatoia mentale può influenzare anche gli investimenti: un investitore potrebbe sovrastimare il successo di un settore solo perché ha recentemente sentito molte notizie positive su di esso, senza considerare dati oggettivi più completi.

L’effetto ancoraggio: il peso del primo numero

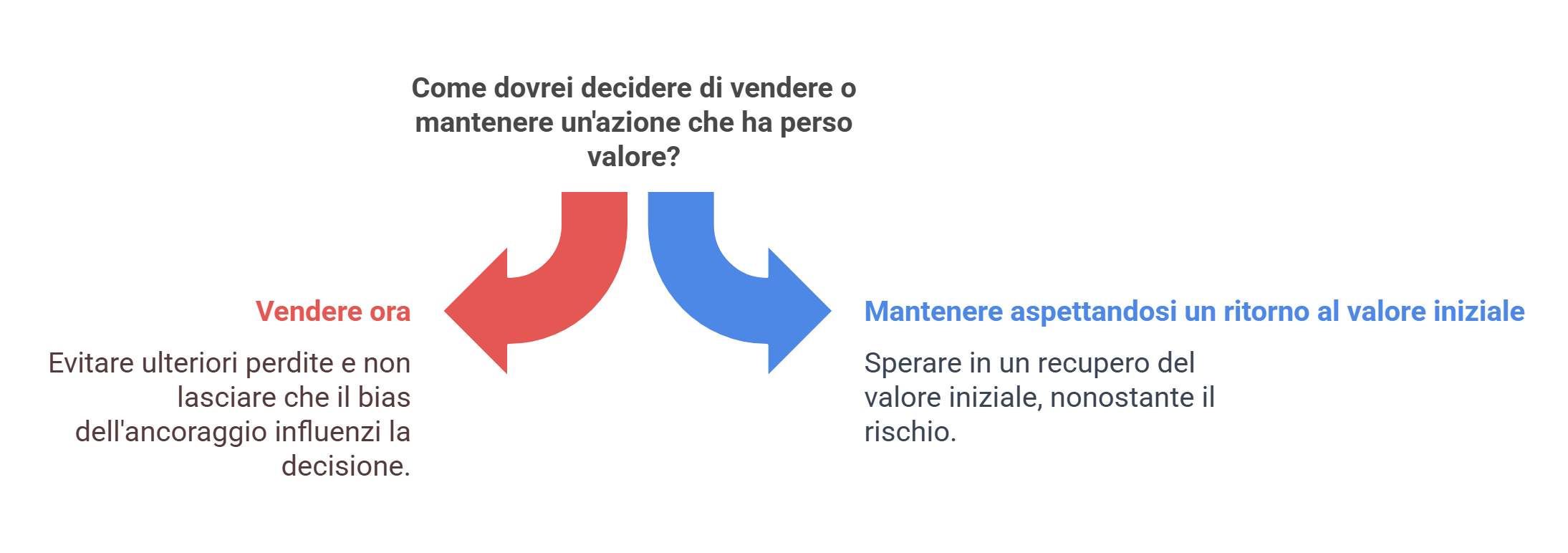

Uno dei bias più comuni in finanza è l’effetto ancoraggio, che si verifica quando gli investitori danno un’importanza eccessiva a un valore iniziale (l'”ancora”) nel prendere decisioni successive.

Ad esempio, se un titolo azionario era scambiato a 100 euro e ora vale 80 euro, molti investitori potrebbero esitare a venderlo, credendo che debba necessariamente tornare al valore iniziale.

Uno studio famoso condotto da Tversky e Kahneman nel 1974 ha dimostrato come l’ancoraggio influenzi le decisioni delle persone, anche in ambiti diversi dalla finanza.

In un esperimento, ai partecipanti veniva chiesto di stimare la percentuale di nazioni africane presenti nelle Nazioni Unite dopo aver girato una ruota che si fermava su numeri casuali.

Le risposte tendevano a essere influenzate dal numero casuale uscito dalla ruota, dimostrando come l’ancoraggio possa distorcere il giudizio.

L’overconfidence: l’eccessiva fiducia in se stessi

Un altro errore comune è l’overconfidence, ovvero la tendenza a sopravvalutare le proprie capacità di previsione e analisi.

Molti investitori credono di avere informazioni o capacità superiori alla media e prendono decisioni impulsive senza un’adeguata analisi.

Ad esempio, potrebbero acquistare un titolo basandosi su una sensazione personale piuttosto che su dati oggettivi, sottovalutando i rischi.

Un celebre studio di Barber e Odean (2001) ha dimostrato che gli investitori con un’eccessiva fiducia tendono a fare un numero maggiore di operazioni, riducendo così i loro rendimenti netti a causa delle commissioni di trading più elevate.

Un altro famoso esperimento sulla sovrastima delle proprie capacità è quello in cui la maggior parte dei guidatori afferma di essere sopra la media nella capacità di guida.

Questo è un evidente paradosso statistico che dimostra come l’overconfidence possa portare a valutazioni irrealistiche delle proprie abilità.

Il bias della conferma: vedere solo ciò che conferma le proprie idee

Il bias della conferma porta gli investitori a cercare, interpretare e ricordare solo le informazioni che confermano le loro convinzioni preesistenti, ignorando i dati contrastanti.

Ad esempio, un investitore che crede nella crescita di un settore tecnologico potrebbe leggere solo notizie positive e trascurare segnali di allarme.

Questo comportamento limita una visione obiettiva del mercato e può condurre a decisioni sbagliate.

L’esperimento più noto sul bias della conferma è il “2-4-6 task” di Wason (1960).

Ai partecipanti veniva data la sequenza numerica (2, 4, 6) e chiesto di scoprire la regola sottostante, formulando altre sequenze per verificarla.

La maggior parte proponeva solo sequenze che confermavano la propria ipotesi (es. numeri pari in ordine crescente) invece di testare attivamente alternative che potessero smentirla.

In realtà, la regola era semplicemente “numeri in ordine crescente”, ma pochi partecipanti la scoprivano rapidamente perché evitavano di cercare prove che potessero confutare la loro idea iniziale.

L’avversione alla perdita: il dolore pesa più del guadagno

Daniel Kahneman e Amos Tversky hanno dimostrato che le perdite hanno un impatto psicologico maggiore rispetto ai guadagni equivalenti.

Questo porta gli investitori a comportamenti irrazionali, come vendere rapidamente gli investimenti in profitto per assicurarsi un guadagno e mantenere troppo a lungo quelli in perdita per evitare di accettare una sconfitta.

Kahneman e Tversky nel 1979. hanno studiato l’avversione alla perdita nel contesto della teoria del prospetto (Prospect Theory).

In un esperimento chiave, ai partecipanti venivano proposte due situazioni ipotetiche:

- Nella prima, dovevano scegliere tra un guadagno certo di 100 euro o una scommessa con una probabilità del 50% di vincere 200 euro e del 50% di non vincere nulla.

- Nella seconda situazione, dovevano scegliere tra una perdita certa di 100 euro o una scommessa con una probabilità del 50% di perdere 200 euro e del 50% di non perdere nulla.

I risultati hanno dimostrato che la maggior parte delle persone preferiva il guadagno certo nella prima situazione, mentre nella seconda preferiva rischiare pur di evitare la perdita certa.

Questo comportamento dimostra come la paura della perdita influenzi le decisioni finanziarie, portando a scelte subottimali come il mantenere investimenti in perdita troppo a lungo o evitare opportunità potenzialmente redditizie.

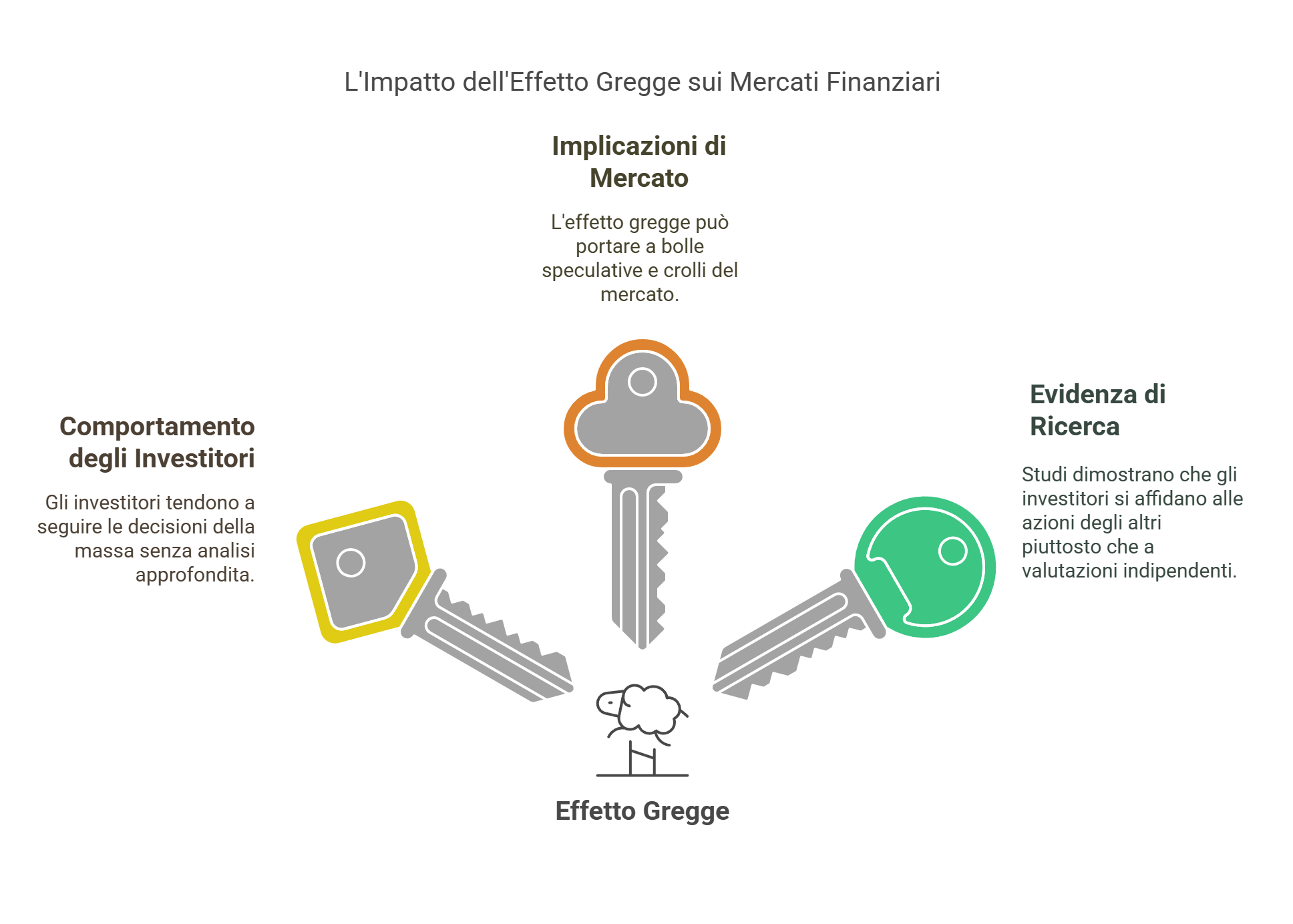

L’effetto gregge: seguire la folla senza analisi

Molti investitori tendono a seguire il comportamento della massa senza un’analisi approfondita.

Questo bias, noto come effetto gregge, può portare a bolle speculative e crolli improvvisi del mercato.

Esempi storici includono la bolla delle dot-com e la crisi finanziaria del 2008, in cui molti investitori hanno seguito trend senza considerare i fondamentali delle aziende.

Uno studio di Bikhchandani, Hirshleifer e Welch (1992) ha dimostrato che l’effetto gregge è un fenomeno diffuso nei mercati finanziari, in cui gli investitori si affidano alle decisioni degli altri piuttosto che a una valutazione indipendente dei dati.

In un esperimento condotto per analizzare questo fenomeno, ai partecipanti venivano mostrate sequenze di informazioni incomplete su una decisione d’acquisto e veniva chiesto loro di scegliere sulla base delle azioni precedenti degli altri partecipanti.

I risultati hanno mostrato che, anche in presenza di informazioni contrastanti, molte persone tendevano a seguire il comportamento della maggioranza, evidenziando il potere dell’effetto gregge nelle scelte di investimento.

Come mitigare i bias cognitivi negli investimenti

Sebbene i bias cognitivi siano difficili da eliminare completamente, esistono strategie per ridurne l’impatto:

- Consapevolezza: Il primo passo è riconoscere che tutti siamo soggetti a bias cognitivi.

- Dati oggettivi: Basare le decisioni su analisi razionali e non su emozioni.

- Pianificazione e disciplina: Seguire una strategia di investimento definita in anticipo per evitare scelte impulsive.

- Diversificazione: Distribuire gli investimenti per ridurre il rischio legato a decisioni irrazionali.

Comprendere e gestire i bias cognitivi può fare la differenza tra un investitore che prende decisioni ponderate e uno che cade preda delle proprie emozioni.

Questi bias possono generare reazioni impulsive che portano a scelte subottimali, riducendo il potenziale di rendimento a lungo termine.

Strategie come il dollar-cost averaging (in Italiano Piano di accumulo del Capitale) possono aiutare a mitigare l’influenza delle emozioni.

Il mercato finanziario è imprevedibile, ma mantenere un mindset disciplinato e basato su dati oggettivi può aumentare significativamente le probabilità di successo.

Anche per oggi è tutto, se hai dubbi o suggerimenti lascia pure un commento sarò felice di risponderti, spero di rivederti presto su Capitalmente, il tuo blog di finanza personale a porta di click.

Ricordati, come sempre, che l’articolo non rappresenta una sollecitazione all’investimento ma è una mia opinione basata su dati e studi condotti nel tempo.

{kind=link}