Il Ministero dell’Economia e delle Finanze (MEF) ha introdotto il BTP Più, un nuovo titolo di stato pensato per il risparmiatore retail. Ora che conosciamo i tassi, possiamo dire che il BTP Più rende come i BTP già emessi aventi pari vita residua?

Ho descritto dettagliatamente le caratteristiche del nuovo BTP Più nell’articolo “Conviene veramente comprare il BTP Più?”

Questo BTP Più ha una durata di otto anni e prevede la possibilità di uscita anticipata dopo quattro anni, ha in pratica un’opzione “put” valida solo se il BTP viene acquistato in fase di emissione.

Questo strumento finanziario offre cedole trimestrali con un meccanismo di rendimento crescente nel tempo, noto come “step-up”.

Oggi sono stati ufficializzati i rendimenti minimi, rispettivamente 2,80% per i primi 4 anni e 3,60% per gli ultimi 4 anni.

Perché il rendimento del BTP Più è simile a quello dei BTP esistenti?

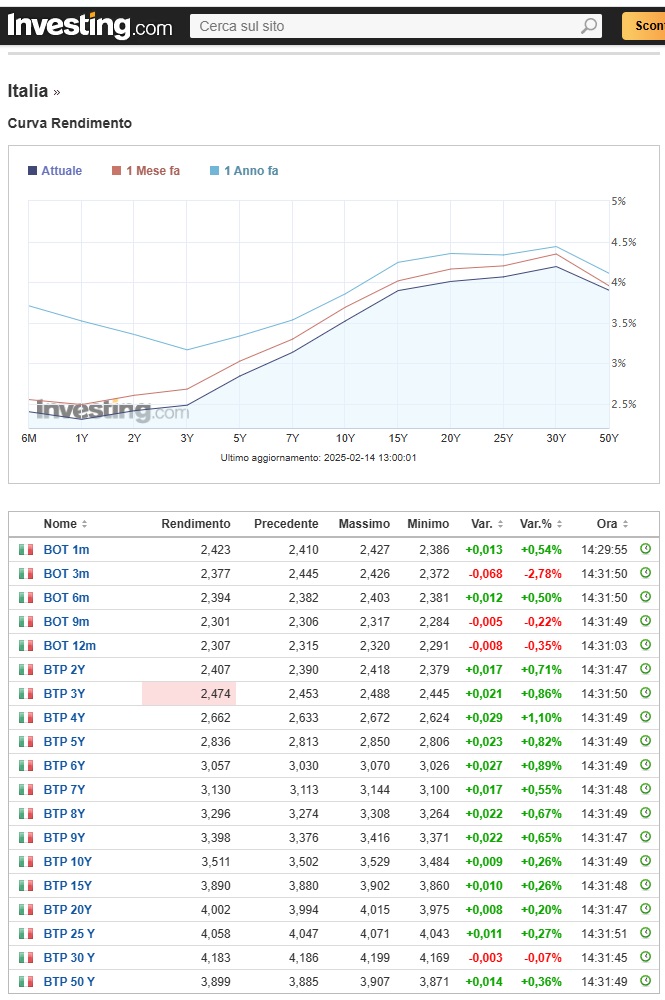

I rendimenti dei titoli di Stato vengono determinati in base alle condizioni di mercato dei BTP con scadenze simili.

Il MEF stabilisce un rendimento in linea con quelli già in circolazione, aggiungendo eventualmente un piccolo premio per attrarre investitori.

Ad esempio, un BTP con vita residua di otto anni attualmente ha un rendimento di circa il 3,30%.

Oggi sono stati ufficializzati i rendimenti minimi del BTP Più:

- Primi 4 anni: 2,80 %

- Ultimi 4 anni: 3,60 %

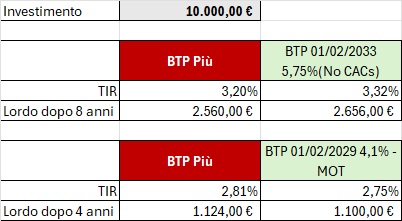

A seguire ti fornite il file Excel per verificare il rendimento del BTP Più, per ora ti anticipo che il tasso interno di rendimento su 8 anni è pari a 3,20% mentre quello dei primi 4 anni è di 2,81%.

Il MEF ha quindi deciso di dare per i primi 4 anni un rendimenti leggermente più alto di un BTP con vita residua di 4 anni, mentre sugli 8 anni il rendimento è leggermente inferiore.

Il rendimento inferiore su 8 anni è dovuto all’opzione put che l’investitore può esercitare dopo 4 anni.

Cosa significa l’opzione put per gli investitori?

L’opzione “put” consente agli investitori di richiedere il rimborso anticipato del titolo, in questo caso dopo quattro anni, invece di attendere la scadenza naturale.

In genere, questa opzione è vantaggiosa per chi teme un aumento dei tassi di interesse, poiché permette di uscire prima da un investimento ottenendo la somma investita a prescindere dal valore di mercato.

Tuttavia, considerando l’attuale scenario economico e il livello dell’inflazione in Europa, gli analisti prevedono una riduzione dei tassi nei prossimi 3-4 anni.

Questo significa che la possibilità di rimborso anticipato potrebbe risultare meno interessante per gli investitori, poiché tra 4 anni il valore del BTP potrebbe risultare superiore a quanto pagato

In questo contesto, l’opzione put potrebbe assomigliare più a uno strumento di marketing che a un reale vantaggio per il risparmiatore.

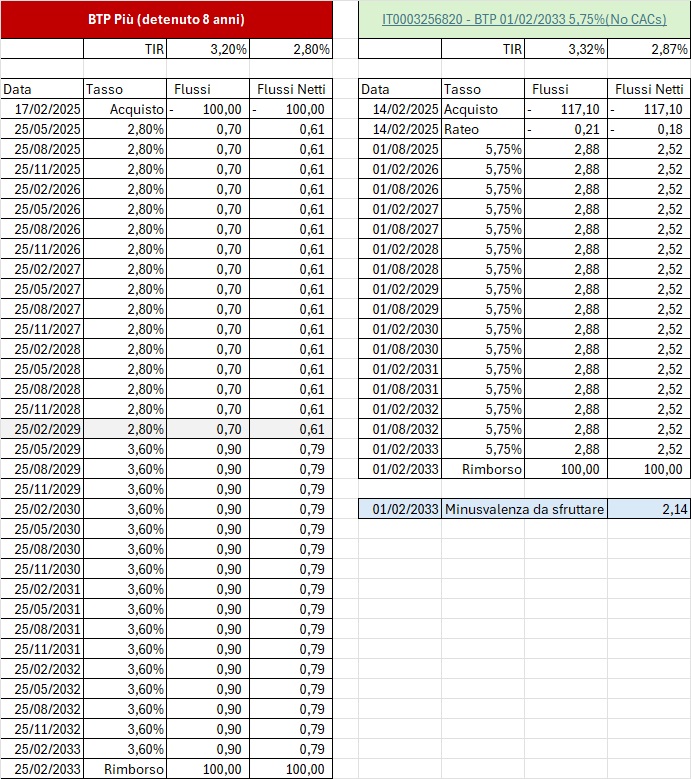

Confronto tra BTP Più e BTP esistenti a 8 anni

Per comprendere meglio perché il BTP Più conviene più dei BTP già emessi, ecco un confronto operato su 4 e 8 anni con BTP esistenti di pari vita residua.

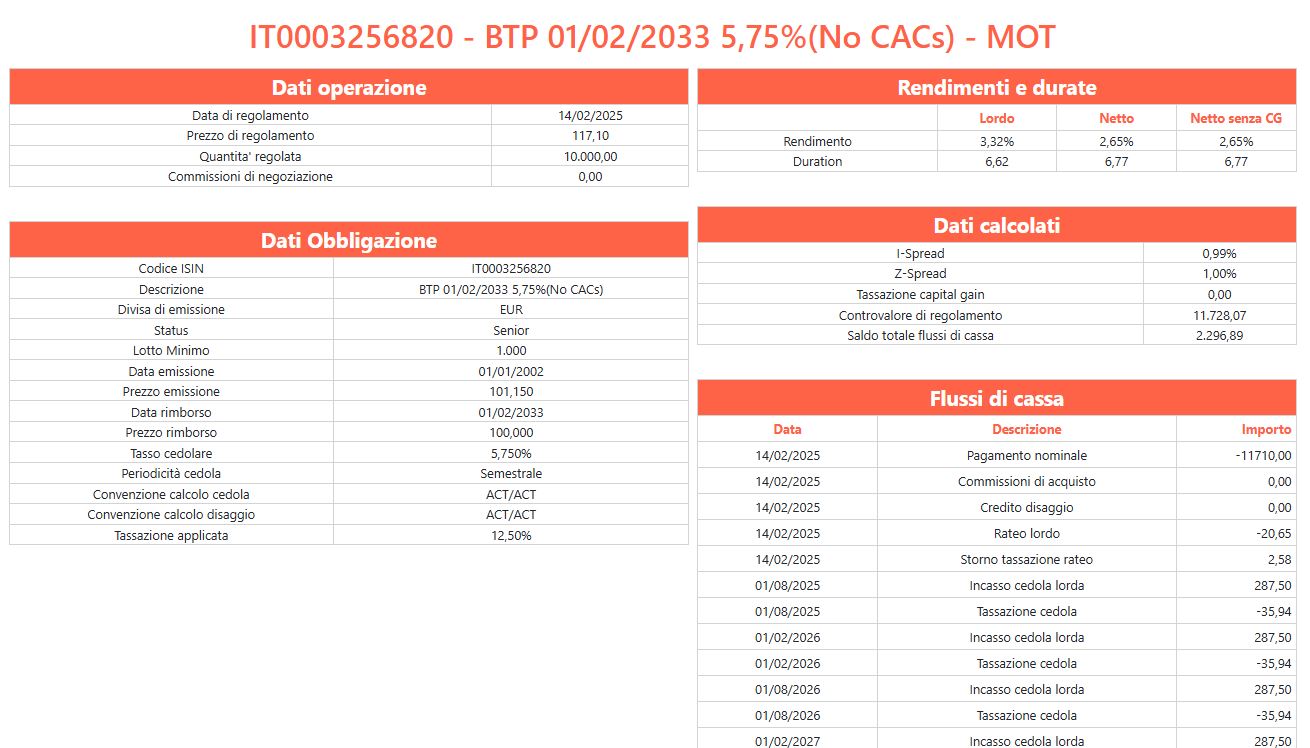

Tramite il sito Simple Tools For Investors ho individuato un BTP con scadenza analoga, il BTP 01/02/2033 5,75%(No CACs) – MOT.

Tramite il foglio Excel che trovi a questo link ho confrontato i 2 rendimenti.

Come vediamo il TIR (Tasso Interno di Rendimento) del BTP esistente è più alto.

Questo è con tutta probabilità dovuto al “costo” dell’opzione put che il BTP Più ha.

Ricordo che l’opzione put è concessa solo a coloro che acquistano il BTP in fase di emissione e lo detengono per i primi 4 anni.

Ti faccio notare che il TIR al netto della tassazione nel mio Excel è più alto in quanto considero l’utilizzo della minusvalenza che deriva dagli acquisti fatti sopra la pari.

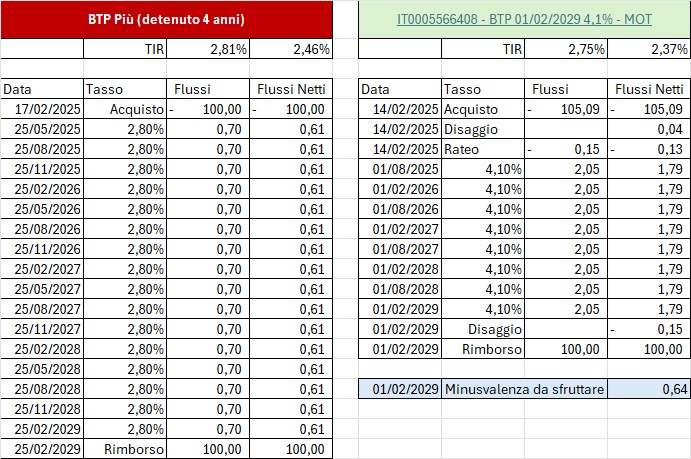

Confronto tra BTP Più e BTP con scadenza a 4 anni

Se invece confrontiamo il BTP Più con un BTP avente scadenza tra 4 anni vediamo come in questo caso il rendimento sia migliore.

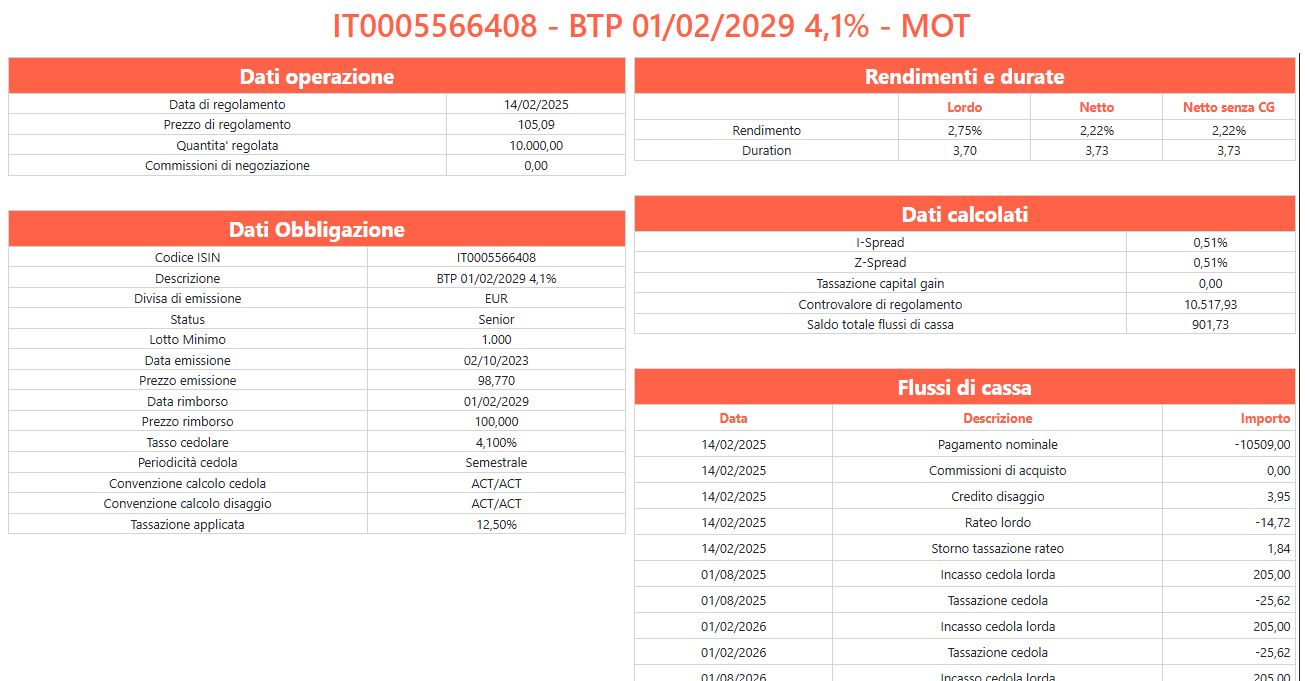

Il BTP che uso per il confronto è il BTP 01/02/2029 4,1% – MOT.

In questo caso notiamo che il rendimento è leggermente superiore.

Il BTP Più rende come i BTP già emessi?

Il rendimento è in linea con i rendimenti attesi, salvo avere un premio aggiuntivo rispetto a quelli a 4 anni e un rendimento leggermente inferiore di quelli a 8 anni.

Il BTP Più offre una maggiore flessibilità grazie alla possibilità di rimborso anticipato.

La scelta tra investire nel BTP Più o in un BTP già emesso dipende dalle esigenze dell’investitore. Tuttavia, come evidenziato, il rendimento del BTP Più è sostanzialmente in linea con quello dei titoli già sul mercato.

Sulla base di questi dati, per un investimento con orizzonte di 8 anni, il BTP esistente risulta più conveniente rispetto al BTP Più.

Se invece non hai ancora definito una strategia precisa, il BTP Più rappresenta un’opzione interessante, poiché tra quattro anni, indipendentemente dalle condizioni di mercato, permette di riottenere il capitale investito senza alcuna perdita.

Personalmente, sto strutturando la mia scaletta di obbligazioni, e il BTP Più mi consente di coprire due posizioni nella mia scala di investimenti.

Non faccio previsioni sui tassi, ma nei prossimi quattro anni non mi aspetto un aumento; anzi, ritengo più probabile il contrario.

Nonostante ciò, il nuovo BTP Più offre rendimenti in linea con i titoli già emessi, con in più la possibilità di uscire in sicurezza tra quattro anni.

Anche per oggi è tutto, se hai dubbi o suggerimenti lascia pure un commento sarò felice di risponderti, spero di rivederti presto su Capitalmente, il tuo blog di finanza personale a porta di click.

Ricordati, come sempre, che l’articolo non rappresenta una sollecitazione all’investimento ma è una mia opinione basata su dati e studi condotti nel tempo.

{kind=link}