Ecco finalmente la guida completa sulle obbligazioni, uno degli strumenti in mano agli investitori per gestire spese programmate e far crescere gli investimenti senza troppi rischi nel breve/medio periodo.

In queste settimane abbiamo parlato di finanza personale, dell’interesse composto e di ETF, abbiamo visto come strutturare un portafoglio di investimento e quindi ecco la guida completa sulle obbligazioni, buona lettura!!

Cosa sono le obbligazioni

Le obbligazioni, o bond, sono strumenti di investimento che rappresentano un debito che una società o un governo ha nei confronti dei detentori delle obbligazioni.

Quando acquisti un’obbligazione, stai in pratica prestando denaro all’ente che emette l’obbligazione (che può essere un’azienda o un governo) e in cambio ricevi un interesse fisso o variabile e alla fine del periodo di prestito ti viene restituito il capitale.

Per esempio, se compri un’obbligazione del valore di 1.000 € con un interesse annuo del 5% e una durata di 10 anni, riceverai ogni anno 50 € (5% di 1.000€) come rendimento. Alla fine dei 10 anni, salvo problemi finanziari dell’emittente, ti verranno restituiti i tuoi 1.000 € iniziali.

A differenza delle azioni, quando acquisti un’obbligazione non diventi proprietario di una parte dell’azienda, ma sei un creditore. Il tuo guadagno dipende dall’interesse che l’azienda o il governo si impegna a pagarti, non dal successo dell’azienda.

Tipi di obbligazioni

Ordinarie

Sono il tipo più comune di obbligazioni dette anche “plain vanilla”. Quando le acquisti, presti denaro all’emittente che ti paga un interesse periodico e ti restituisce il capitale alla fine del periodo di prestito.

Il termine “plain vanilla” è un riferimento alla richiesta di gelato considerato il più semplice che ci sia. Strumenti più complessi che alternano il funzionamento dello strumento sono detti “esotici“.

Un ottimo sito per andare a vedere rendimenti e quotazioni delle obbligazioni è simpletoolsforinvestors.eu.

Strutturate

Le obbligazioni strutturate sono prodotti finanziari complessi che combinano un’obbligazione tradizionale con una o più opzioni o derivati.

Questi strumenti possono essere legati a vari sottostanti come indici, azioni, tassi di interesse, ecc., e il loro rendimento dipende dall’andamento di questi sottostanti.

E’ quindi un’obbligazione che rimborsa il capitale a scadenza e paga una cedola, ma se l’indice azionario a cui è legata l’obbligazione supera una certa soglia, allora viene dato un premio, come un’extra-cedola o un maggiore rimborso del capitale a scadenza.

Subordinate

Queste obbligazioni sono più rischiose perché in caso di problemi finanziari dell’emittente, il pagamento degli interessi e il rimborso del capitale sono subordinati al pagamento dei debiti verso altri creditori.

Possono essere di Tipologie diverse come Tier 1 (T1) e Tier (2), ove le T1 sono le più rischiose e quindi tendenzialmente offrono un premio al rischio (interesse) più alto.

A seguire troverete un approfondimento su questo tema.

Bancarie

Le obbligazioni bancarie sono emesse da istituti di credito (banche) tendono ad avere caratteristiche specifiche legate al settore bancario e possono includere diverse classi di rischio come obbligazioni senior, Tier 1 e Tier 2.

Le obbligazioni ordinarie, invece, sono più standardizzate e possono essere emesse da una varietà più ampia di entità.

Zero coupon

Queste obbligazioni non prevedono il pagamento di cedole periodiche. Vengono acquistate a un prezzo inferiore al valore nominale e alla scadenza viene restituito il valore nominale.

Titoli di Stato

Queste obbligazioni sono emesse dai governi per finanziare il debito pubblico. Anche se molti le considerano più sicure delle altre, in realtà molto dipende dal rating del paese che le emette.

Minore è il rating e maggiore è il rischio e di conseguenza maggiore è il rendimento che le obbligazioni devono promettere per attrarre gli investitori.

I titoli di stato Italiani si classificano in:

- Buoni Ordinari del Tesoro (BOT): titoli di Stato a breve termine con scadenze fino a 12 mesi, con zero cedole.

- Certificati del Tesoro indicizzati all’Euribor a 6 mesi (CCT): titoli di Stato a medio termine, con cedole variabili indicizzate all’Euribor a 6 mesi (CCT) più uno spread.

- Buoni del Tesoro Poliennali (BTP): titoli di Stato a medio e lungo termine, con una cedola fissa pagata semestralmente.

- Ci sono poi varianti dei BTP come:

- BTP indicizzati all’inflazione: titoli di Stato a medio e lungo termine, con cedole variabili ottenute applicando un tasso fisso a un capitale indicizzato nel tempo all’evoluzione dei prezzi al consumo nell’area euro.

- BTP Futura: titoli di Stato riservati agli investitori al dettaglio, con cedole predeterminate che aumentano nel tempo in base a un meccanismo step-up. BTP Futura paga un premio fedeltà agli investitori che acquistano il titolo durante il periodo di collocamento iniziale e lo detengono fino alla scadenza.

- BTP Valore: titoli di Stato riservati agli investitori al dettaglio, con cedole predeterminate che aumentano nel tempo in base a un meccanismo step-up. Le cedole possono essere pagate a intervalli diversi (ad esempio, semestralmente o trimestralmente). Anche il BTP Valore paga un premio fedeltà agli investitori come il BTP Futura.

Societarie (Corporate Bond)

Queste obbligazioni sono emesse dalle aziende per finanziare le loro operazioni.

Le obbligazioni sono sempre quotate?

Contrariamente a quello che molti pensano le obbligazioni possono anche NON essere quotate in borsa.

Le obbligazioni quotate presentano diversi vantaggi rispetto a quelle non quotate, come ad esempio:

- Liquidità: Le obbligazioni quotate sono negoziate su mercati pubblici, il che le rende facilmente comprabili e vendibili, garantendo un alto grado di liquidità.

- Trasparenza: Le società quotate sono tenute a rispettare normative rigorose e a fornire informazioni dettagliate sulle loro operazioni finanziarie. Le società non quotate non sono tenute a fornire lo stesso livello di divulgazione, il che può rendere più difficile per gli investitori valutare il loro valore.

- Valutazione: Il valore delle obbligazioni quotate può essere facilmente determinato in base al loro prezzo di mercato corrente.

Quali sono le obbligazioni più rischiose?

In una guida completa sulle obbligazioni non poteva mancare una parte dedicata ai rischi.

Il rischio principale delle obbligazioni è che l’ente creditore, per problemi finanziari, non possa far fronte ai debiti verso i creditori.

Con l’introduzione del quadro normativo Basilea 3 nel 2015, si è assistito a una revisione della classificazione delle obbligazioni subordinate, che precedentemente comprendeva quattro categorie: Tier 1, Upper Tier 2, Lower Tier 2 e Tier 3, attualmente, la struttura si è consolidata in due principali raggruppamenti: Tier 1 e Tier 2.

Tuttavia, è ancora possibile riscontrare sul mercato titoli categorizzati secondo la vecchia classificazione, le quali gradualmente cesseranno di esistere nel corso dei prossimi anni, conformemente ai termini previsti dalla nuova regolamentazione.

- Tier 1: Queste obbligazioni subordinate sono le più rischiose. In caso di insolvenza, si rischia di perdere tutto il capitale investito. Questo maggiore rischio viene ricompensato dall’emittente con maggiori rendimenti.

- Tier 2: A differenza della precedente le obbligazioni subordinate Tier 2 non prevedono la cancellazione delle cedole, ma solo la sospensione. Si rischia comunque la perdita del capitale, in caso di gravi problemi finanziari vengono rimborsate prima delle precedenti.

- Ordinarie (o Senior): Le obbligazioni ordinarie o senior si distinguono per essere la forma di debito con la massima garanzia all’interno dell’insieme delle obbligazioni. In caso di fallimento e liquidazione dell’emittente, coloro che possiedono obbligazioni senior godono di un diritto preferenziale al recupero del capitale investito, antecedente a quello degli investitori in obbligazioni subordinate.

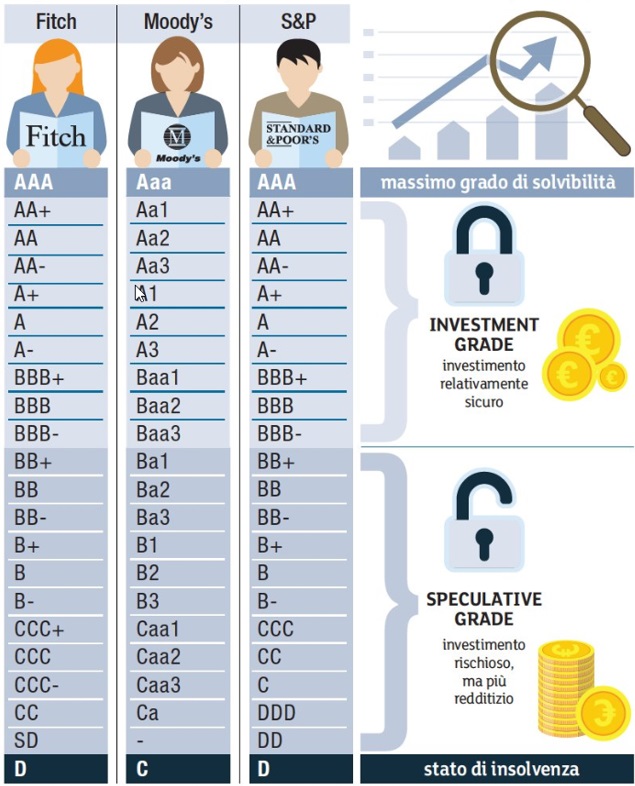

Come influisce il rating

Il rating è essenzialmente un voto di fiducia che viene assegnato alle obbligazioni da agenzie di rating indipendenti come Moody’s, Standard & Poor’s e Fitch Ratings. Questo voto riflette la probabilità che l’emittente dell’obbligazione sarà in grado di rimborsare il capitale e pagare gli interessi come promesso.

Più il rating è alto maggiore più è alta la probabilità che l’emittente riesca a rimborsare il capitale e a pagare gli interessi, di conseguenza le obbligazioni con rating più alto saranno meno rischiose e concederanno minori interessi.

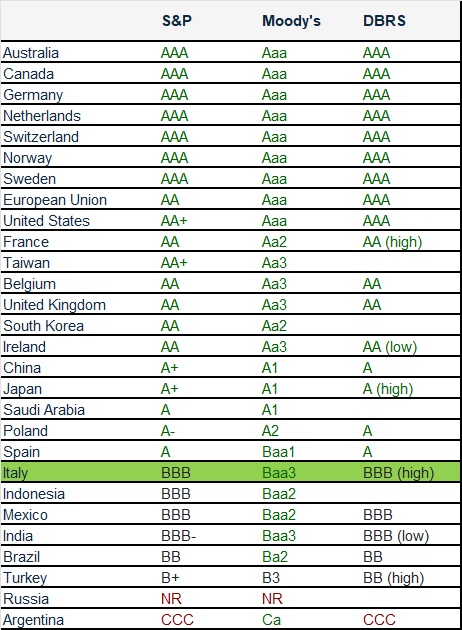

I titoli di Stato italiani rappresentato l’obbligazione preferita per l’investitore italiano, questo è dovuto agli interessi ragguardevoli rispetto a titoli di stato di altre nazioni più sicure di noi e al nostro home bias.

Si dice home bias la tendenza degli investitori a preferire e sovrappesare gli investimenti nel proprio paese rispetto a quelli esteri.

Questo può essere dovuto a una maggiore familiarità con le aziende e l’economia locali, a percezioni di minor rischio o a vantaggi fiscali specifici per gli investimenti nazionali. In sostanza, è come tifare per la squadra di casa perché la si conosce meglio e ci si sente più connessi ad essa.

Sono il primo ad avere in portafoglio titoli di stato italiani, sebbene con una percentuale non elevata, ma vediamo il rating assegnato alla nostra cara Italia:

Notate che il nostro paese rientra comunque tra gli “investment grade” ma si trova nelle ultime posizioni di questa classificazione, il che implica per lo Stato italiano, la necessità di pagare interessi più alti per attirare gli investitori.

Ricordiamo sempre che, maggiori sono i rendimenti e maggiori sono i rischi… rendimenti e rischi sono sempre direttamente proporzionali tra loro.

Differenza tra obbligazioni “Investment Grade” e “High Yield”

Investment Grade: Sono obbligazioni con una valutazione creditizia alta, classificati tra Aaa/AAA e Baa3/BBB- dalle agenzie di rating come Standard & Poor’s e Moody’s. Vengono emessi da soggetti ritenuti capaci di soddisfare i propri obblighi finanziari con un rischio contenuto. Generalmente, questi titoli presentano rendimenti inferiori rispetto alle obbligazioni High Yield, ma sono ritenuti più affidabili.

High Yield (o Junk Bonds): Queste obbligazioni possiedono una valutazione creditizia al di sotto di Baa3/BBB-. Sono percepiti come più pericolosi rispetto ai titoli Investment Grade, dato che l’emittente presenta un rischio di insolvenza maggiore. Per bilanciare questo rischio più elevato, le obbligazioni ad alto rendimento propongono tassi di interesse superiori.

Ci sono poi altre classificazioni che però presentano rischi molto elevati da valutare attentamente:

Distressed: Queste obbligazioni sono emesse da aziende in stato di insolvenza, fallimento o con gravi problemi finanziari. Sono estremamente azzardate, ma in caso di recupero dell’azienda, possono generare rendimenti notevolmente alti.

Non Classificate: Queste obbligazioni non presentano un rating creditizio in quanto l’emittente non ha commissionato una valutazione da parte di un’agenzia specializzata. Le ragioni di questa scelta possono includere il costo del processo di valutazione o l’assenza di una storia finanziaria consolidata.

Alcune opzioni applicabili alle obbligazioni

- Obbligazioni Call (o Riscattabili): Queste obbligazioni offrono all’emittente la possibilità di terminare l’obbligazione prima della scadenza prevista. Questo è simile a un contratto di locazione in cui il locatore ha la possibilità di terminare il contratto prima del termine. L’emittente può esercitare questa opzione se le condizioni di mercato diventano favorevoli, ad esempio se i tassi di interesse diminuiscono. Tuttavia, questo può comportare un rischio per l’investitore, che potrebbe dover reinvestire il capitale a tassi di interesse più bassi.

- Obbligazioni Convertibili: Queste obbligazioni offrono all’investitore la possibilità di convertire l’obbligazione in azioni dell’azienda emittente. È come avere un voucher che può essere scambiato per un prodotto diverso. Questa opzione può essere vantaggiosa per l’investitore se il prezzo delle azioni dell’azienda aumenta. Tuttavia, se il prezzo delle azioni diminuisce, l’investitore potrebbe preferire mantenere l’obbligazione fino alla scadenza e ricevere il rimborso del capitale.

- L’opzione “step-up”: nelle obbligazioni si riferisce a un tipo di obbligazione che paga un tasso di interesse iniziale più basso, ma include una caratteristica che consente aumenti del tasso a intervalli periodici. Il numero e l’entità dell’aumento del tasso, così come il momento in cui avviene, dipendono dai termini dell’obbligazione.

La tassazione delle obbligazioni

In Italia, la tassazione sulle obbligazioni varia in base alla natura dell’ente emittente. Esistono due tassi di imposta principali:

- 12,5%: Questo tasso di imposta è applicabile alle obbligazioni emesse da enti statali e internazionali che rientrano nella cosiddetta “white list”. Questo comprende i titoli di Stato italiani come i Bot, i Btp, i Cct, i titoli emessi da enti pubblici come le regioni, le province e i comuni, le obbligazioni di organismi internazionali come la World Bank e la BEI e i bond di stati esteri che fanno parte della “White List”.

- 26%: Questo tasso di imposta è applicabile a tutte le altre categorie di titoli. Questo include le obbligazioni emesse da società private e da enti non inclusi nella “white list”.

L’imposta si applica sia ai pagamenti intermedi (cedole) che agli eventuali guadagni realizzati quando si vendono le obbligazioni.

La tassazione ridotta concede un vantaggio molto ampio in termini fiscali ai relativi titoli che vi rientrano.

Ad esempio un tasso del 4% su un BTP renderà un tasso netto del 3.5% mentre una analoga obbligazione bancaria renderà “solo” il 2.96%. Per questa ragione, le obbligazioni che non rientrano nel 12.5% solitamente devono offrire un tasso di interesse maggiore per attrarre gli investitori.

Conclusioni finali per la guida completa sulle obbligazioni

In Italia i titoli di Stato e le obbligazioni in generale rappresentano circa il 30% degli investimenti privati.

Questa tipologia di investimento, con la giusta diversificazione, sono utilizzate per gestire gli investimento a breve/medio termine come ho già avuto modo di scrivere nell’articolo su come strutturare un portafoglio di investimento.

In questa guida definitiva sulle obbligazioni spero di aver riassunto tante informazioni che possono tornarvi utili nella valutazione di questo importante strumento finanziario che ha il compito di gestire investimenti non troppo lontani nel tempo, di ridurre la volatili e il rischio (e di conseguenza i rendimenti).

Non posso dare consigli specifici ma in termini generali posso dirvi di stare alla larga dagli strumenti con sigle strane che non capite, la finanza ai nostri livelli deve essere semplice.

Ricordatevi, come sempre, che l’articolo non rappresenta una sollecitazione all’investimento ma è una mia opinione basata su dati e studi condotti nel tempo.

Anche per oggi è tutto, se avete dubbi o suggerimenti lasciate pure un commento, spero di rivedervi presto su capitalmente, il vostro blog di finanza personale a porta di click.

{kind=link}