Bentornato/a su Capitalmente, se sei giunto su questo articolo ti chiederai che differenza c’è e se è meglio investire in titoli growth oppure value.

Per strutturare un portafoglio di investimento è necessario conoscere gli aspetti della finanza personale, tra questi, una delle discussione più comuni, è la scelta tra titoli growth e titoli value.

In questo articolo ti spiegherò cosa sono e cercheremo di capire se è meglio investire in titoli growth oppure value.

Cosa si intente per titoli value

Un titolo value è un’azione di una società che viene percepita come sottovalutata rispetto al suo valore reale.

Questi titoli tendono ad avere un rapporto prezzo/utili (P/E) basso, indicando che il prezzo delle azioni non riflette interamente i fondamentali della società.

Il rapporto prezzo/utili, in inglese Price Earnings Ratio, è abbreviato con P/E (Price/Earnings).

Le aziende che emettono titoli considerati value sono spesso consolidate e operano in settori maturi, come l’energia o le utility, con flussi di cassa stabili e dividendi regolari.

Gli investitori che scelgono questi titoli mirano a ottenere rendimenti costanti e sostenibili nel lungo termine.

Il value investing, metodologia operativa ideata da Benjamin Graham e seguita da grandi investitori come Warren Buffet, prevede l’individuazione e l’investimento in titoli value.

It’s far better to buy a wonderful company at a fair price than a fair company at a wonderful price

Meglio acquistare un’azienda eccezionale a un prezzo equo che un’azienda equa a un prezzo eccezionale

Quando invece i titoli sono growth?

I titoli growth sono azioni di società che si prevede cresceranno a un ritmo superiore alla media del mercato. Queste aziende tendono a reinvestire i loro profitti per espandere le loro operazioni, piuttosto che distribuire dividendi agli azionisti.

Le società growth spesso presentano un rapporto prezzo/utili (P/E) elevato, poiché gli investitori sono disposti a pagare di più per le azioni in previsione di futuri guadagni significativi.

Queste aziende operano frequentemente in settori innovativi e in rapida espansione, come la tecnologia o la biotecnologia.

Investire in titoli growth può comportare un rischio maggiore dovuto alla maggiore volatilità, ma offre anche il potenziale per rendimenti elevati nel lungo termine.

Con quale logica si stabilisce se un titolo è growth o value?

Per distinguere tra titoli growth e value gli analisti finanziari si avvalgono principalmente di due indicatori matematici: il rapporto prezzo/utili (P/E) e il rapporto prezzo/valore contabile (P/BV).

- Rapporto Prezzo/Utili (P/E): Questo indicatore mette a confronto il prezzo di mercato di un’azione con gli utili per azione della società. Un P/E basso suggerisce che l’azione è sottovalutata rispetto ai suoi utili, caratteristica tipica dei titoli value.

- Rapporto Prezzo/Valore Contabile (P/BV): Questo indicatore confronta il prezzo di mercato di un’azione con il valore contabile per azione della società. Anche in questo caso, un P/BV basso è indicativo di un titolo value, mentre un P/BV elevato è tipico di un titolo growth.

Il rapporto prezzo/valore contabile, in inglese Price Book Value Ratio, è abbreviato con P/BV (Price/Book Value).

Tipicamente un P/E intorno a 15 indica lo spartiacque tra value e growth, vedremo però come, in questo particolare momento di mercato, soprattutto in America, anche aziende tipicamente considerate value abbiano P/E molto elevati.

Qualche esempio di titoli growth e value

Sono considerati titoli value:

- Coca-Cola

- Johnson & Johnson

- Intesa Sanpaolo

Sono considerati titoli growth:

- Amazon

- Meta (Facebook)

- Nvidia

Quale è il rapporto P/E soglia per considerare un titolo value?

Solitamente è 15 il valore soglia del rapporto prezzo/utili (P/E) che viene considerato per classificare un titolo come “value”.

Considera però che questa soglia può variare a seconda del settore e delle condizioni di mercato.

Tuttavia, un P/E basso può talvolta riflettere il sentimento del mercato che non crede nelle prospettive della società, oppure indicare che il business aziendale si sta deteriorando.

Infatti, può accadere che un’azione presenti un P/E basso per una ragione valida, nel senso che il business presenti delle criticità; in tal caso, si parla in gergo di ‘value trap’, ovvero di un’azione che appare sottovalutata ma che in realtà riflette correttamente la propria situazione economica e finanziaria prospettica.

Un confronto tra titoli value e growth

Per farvi un esempio consideriamo:

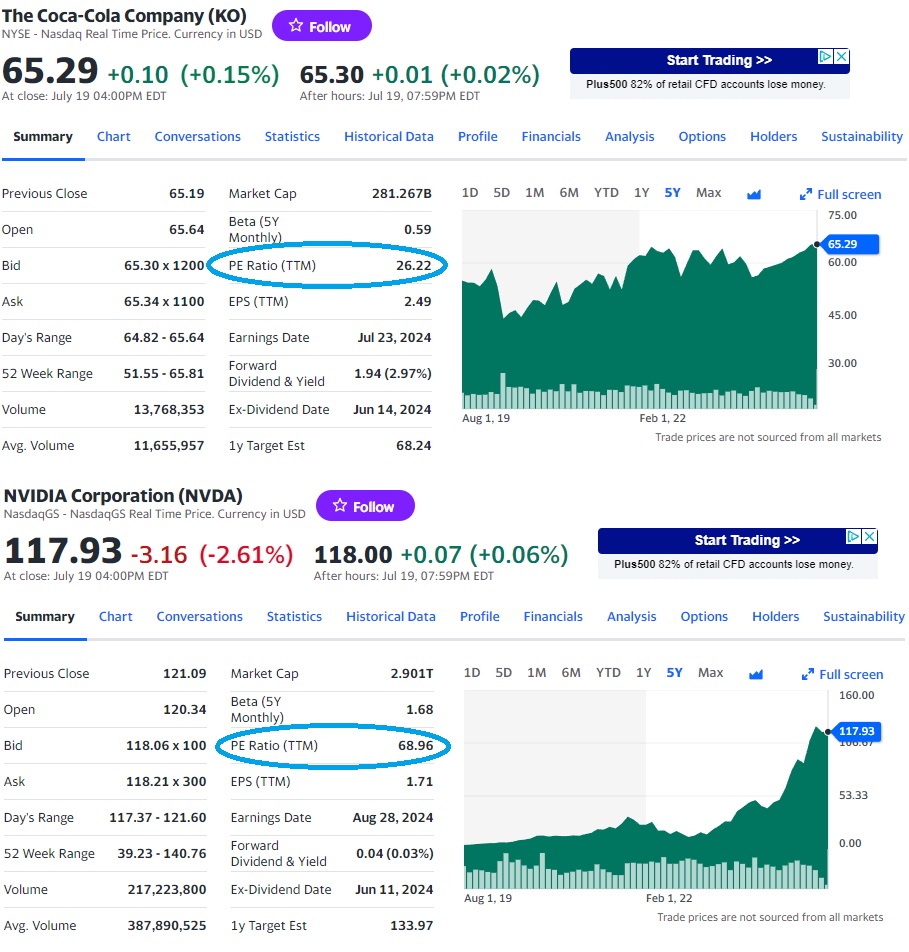

- Coca Cola come titolo value (anche se vedremo come il valore oggi sia superiore alla soglia indicata)

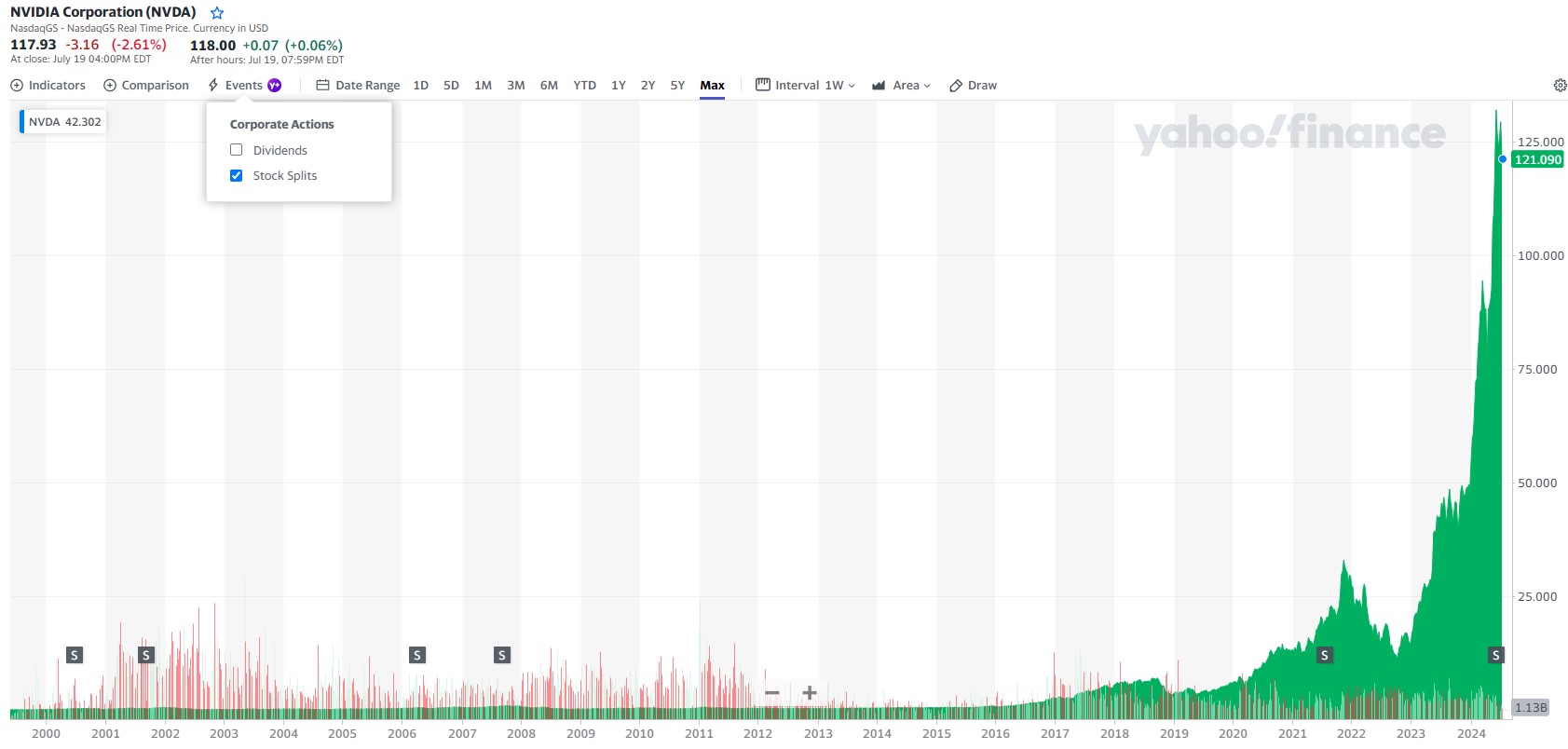

- NVIDIA come titolo growth, azienda dominatrice incontrastata, fino a questo momento, della scena borsistica mondiale.

Dal grafico dell’andamento degli ultimi 5 anni vediamo la crescita impressionante del titolo NVIDIA mentre Coca Cola ha avuto un andamento molto più regolare.

Coca Cola ha un Price Earnings Ratio pari a 26.22 contri i 68.96 di NVIDIA, quindi anche Coca Cola al momento ha una valutazione molto alta, probabilmente frutto del sentiment rialzista generato dall’intelligenza artificiale che sta letteralmente dopando il mercato.

Va anche detto che tanti esperti sostengano che il mercato americano sia diventato “caro” con dei rapporti P/E sopra quelli “normali”, questo spiegherebbe anche il P/E di Coca Cola.

Proviamo a confrontare titoli growth oppure value

Per l’investitore medio è importante sapere la differenza tra titoli growth e value ma, a meno che tu non sia un novello Warren Buffet e un esperto di analisi finanziaria e aziendale, io starei alla larga da investimenti in singoli titoli.

Oggi tutti ci mangiamo le mani per non aver colto l’opportunità NVIDIA degli ultimi mesi, NVIDIA ha avuto un rendimento stabile per anni e nell’ultimo periodo, ma soprattutto null’ultimo anno, è letteralmente schizzata verso le stelle per effetto del trend legato all’intelligenze artificiale.

Oggi fior fiore di esperti dicono che NVIDIA scenderà e altrettanti che ha il potenziale per salire ancora… la verità è che nessuno lo sa veramente e una risposta l’avremo solo tra diversi mesi/anni.

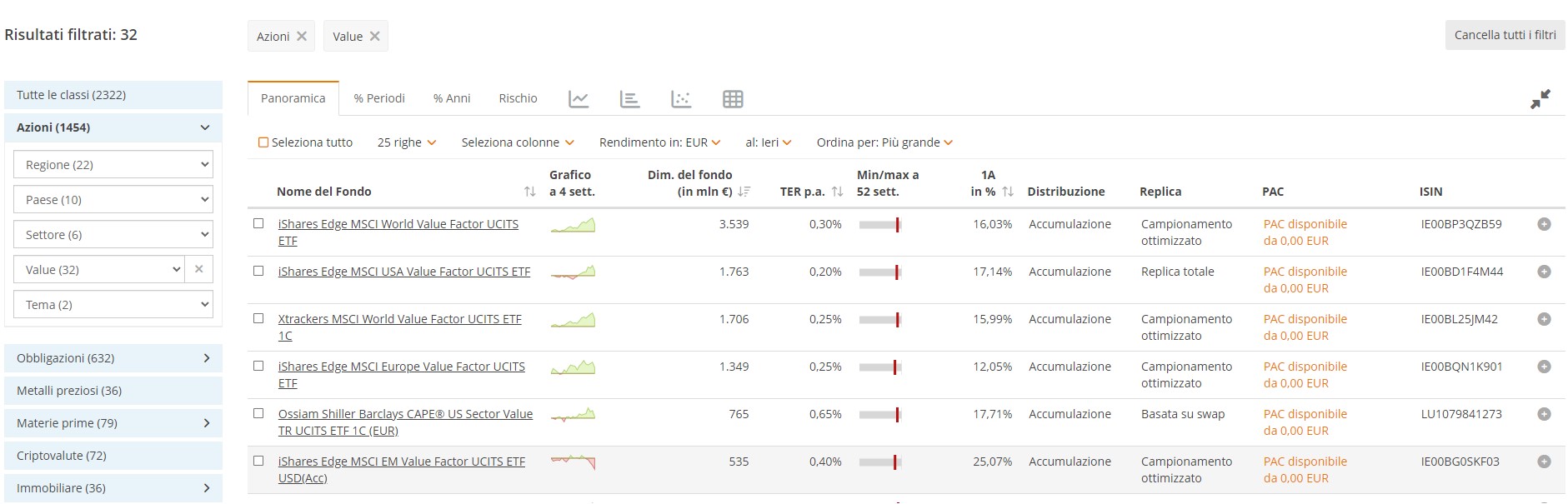

Detto quindi che l’investimento su singole azioni è qualcosa che lascerei a pochi eletti, quello che noi investitori medi possiamo fare è ad esempio investire in ETF diversificati che replicano i fattore value o growth.

C’è una discreta scelta per gli ETF value mentre sono pochi quelli che replicano il fattore growth, probabilmente perchè in questo ultimo caso, tanto vale rimanere su un ETF “normale”.

Per la ricerca di questi ETF potete usare il solito portale justETF.

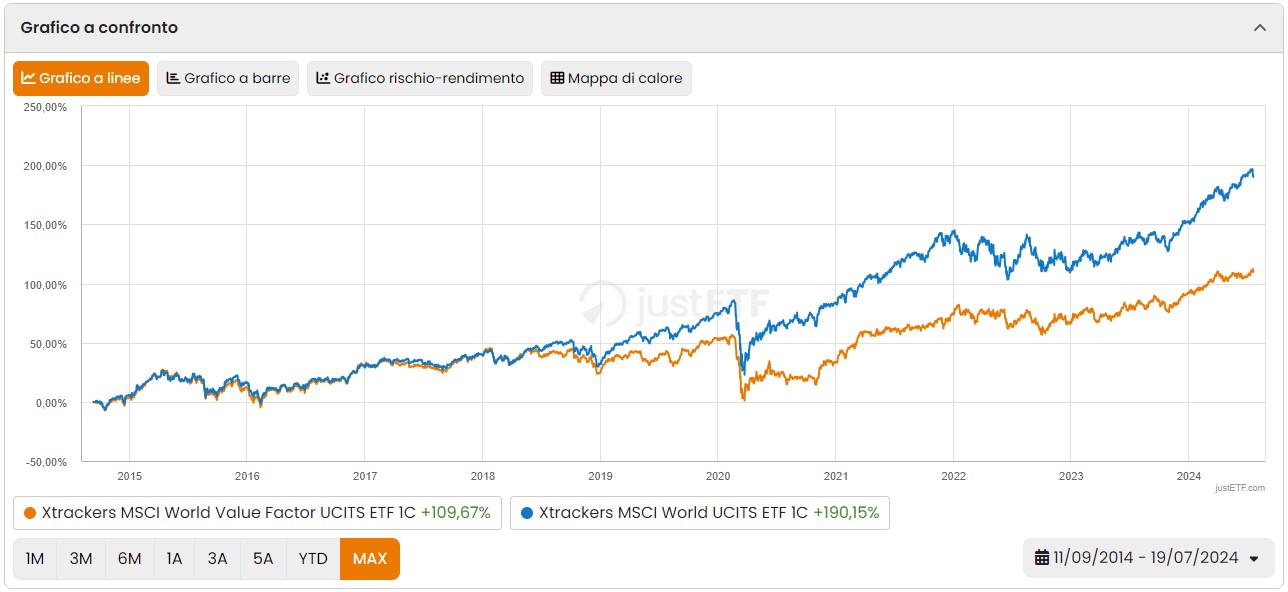

Comparazione grafica di un titolo value e uno “normale”

Prendendo 2 ETF simili di Xtrackers sull’MSCI World, uno classico e uno che traccia il fattore value.

Sugli ultimi 3 anni i due ETF hanno avuto andamenti simili, a volte è andato meglio l’uno a volte l’altro ma alla fine il rendimento è stato abbastanza in linea.

Ma se si estende il periodo agli ultimi 10 anni, che per questi 2 ETF è il massimo a disposizione, l’ETF “normale” ha performato molto meglio.

Questo non significa che investire in ottica value non abbia senso o che non convenga in futuro, però nel mercato azionario è veramente difficile, se non impossibile, identificare fattori che portino a rendimenti extra certi.

In definitiva è meglio investire in titoli growth oppure value?

Personalmente il mio portafoglio non contempla ETF che tracciano fattori particolari con il value, al momento è un portafoglio banale fatto da 5-6 ETF ma, come sempre in finanza, non è detto che ciò che andato bene/male in passato lo farà anche in futuro.

In finanza si usa il concetto di regressione verso la media, quindi ciò che ha overperformato in passato non è detto che lo faccia in futuro.

Il fenomeno di regressione verso la media è un principio statistico che trova applicazione anche nel campo della finanza. Questo principio suggerisce che i rendimenti delle attività finanziarie tendono a oscillare attorno ai loro valori medi di lungo periodo.

In pratica, se un’attività finanziaria ha registrato una performance eccezionalmente alta o bassa in un determinato periodo, è probabile che in futuro la sua performance si avvicini alla media storica.

Anche per oggi è tutto, se fai dubbi o suggerimenti lascia pure un commento sarò felice di risponderti, spero di rivederti presto su Capitalmente, il tuo blog di finanza personale a porta di click.

Ricordati, come sempre, che l’articolo non rappresenta una sollecitazione all’investimento ma è una mia opinione basata su dati e studi condotti nel tempo.

{kind=link}