Bentornato su Capitalmente! Già in passato ho fatto un confronto tra PAC e PIC, oggi mi vorrei soffermare soprattutto sull’aspetto psicologico degli investimenti per spiegarti quando e perché dovresti investire con un PAC.

Investire il proprio denaro è una scelta strategica che richiede consapevolezza e pianificazione. Una delle domande più comuni tra gli investitori – soprattutto i neofiti – è se convenga di più investire attraverso un Piano di Accumulo Capitale (PAC) o un Piano di Investimento del Capitale (PIC).

Un PAC è una strategia di investimento che prevede l’acquisto periodico di quote di un asset finanziario, distribuendo l’investimento nel tempo. Al contrario, un PIC prevede l’investimento dell’intero capitale in un’unica soluzione.

Ma qual è la scelta migliore dal punto di vista statistico? E perché il PAC può essere una soluzione psicologicamente più adatta, specialmente in contesti di Bull Maket? Scopriamolo insieme.

Il PAC: cos’è e come funziona

Il Piano di Accumulo Capitale (PAC) è un metodo di investimento che prevede versamenti periodici di una somma predefinita, generalmente su base mensile o trimestrale.

Questo approccio sfrutta il Dollar Cost Averaging (DCA), ovvero la possibilità di acquistare più quote quando i prezzi sono bassi e meno quote quando i prezzi sono alti.

Perché dovresti investire con un PAC? Perché ti consente di evitare il rischio di investire tutto il capitale in un momento sfavorevole e di mediare il costo d’acquisto nel tempo.

I vantaggi principali del PAC includono:

- Riduzione del rischio di market timing: poiché gli acquisti sono diluiti nel tempo, si riduce l’impatto delle fluttuazioni di breve termine.

- Accessibilità: è un’opzione ideale per chi non dispone di grandi capitali iniziali.

- Disciplina finanziaria: impone un approccio sistematico, evitando scelte impulsive.

Come funziona il PIC

Il Piano di Investimento del Capitale (PIC) prevede l’investimento di un capitale in un’unica operazione, senza frammentarlo nel tempo.

Questo metodo è spesso scelto da chi ha già una somma disponibile e vuole sfruttare immediatamente le potenzialità del mercato.

I principali vantaggi del PIC includono:

- Maggiore esposizione al mercato: storicamente, i mercati finanziari tendono a salire nel lungo periodo, e investire tutto subito può massimizzare i rendimenti.

- Semplicità di gestione: non richiede un monitoraggio continuo delle scadenze dei versamenti.

Tuttavia, il PIC presenta anche rischi, poiché espone l’investitore alla volatilità immediata del mercato. Se si investe tutto in un momento di massimi storici, le perdite iniziali possono essere significative in caso di correzione.

Il PAC come strumento psicologico: ideale per i neofiti

Investire in un mercato rialzista (bull market) può sembrare semplice, ma la psicologia gioca un ruolo cruciale.

Quando i prezzi sono in costante crescita, molti investitori si fanno prendere dall’euforia e finiscono per acquistare ai massimi, temendo di perdere opportunità di guadagno (FOMO – Fear of Missing Out).

Perché dovresti investire con un PAC? Perché ti aiuta a contrastare questa dinamica, mantenendo un ritmo costante negli acquisti e riducendo l’impatto delle decisioni emotive.

Un PAC aiuta a contrastare questa dinamica, perché impone un ritmo costante negli acquisti, evitando che l’emotività prenda il sopravvento.

Inoltre, il PAC offre un vantaggio psicologico fondamentale: minimizza il rimorso dell’investitore.

Se il mercato sale, l’investitore PAC sa che sta comunque partecipando alla crescita. Se il mercato scende, può vedere il calo come un’opportunità per acquistare a prezzi più bassi, senza lo stress di aver investito tutto in un momento poco favorevole.

Un PAC media i rendimenti, nel bene e nel male

Con un PAC “medi” i rendimenti dei tuoi gli investimenti, rinunciando a guadagni potenzialmente più elevati ma al contempo mettendoti al riparo anche dalla perdite più rilevanti.

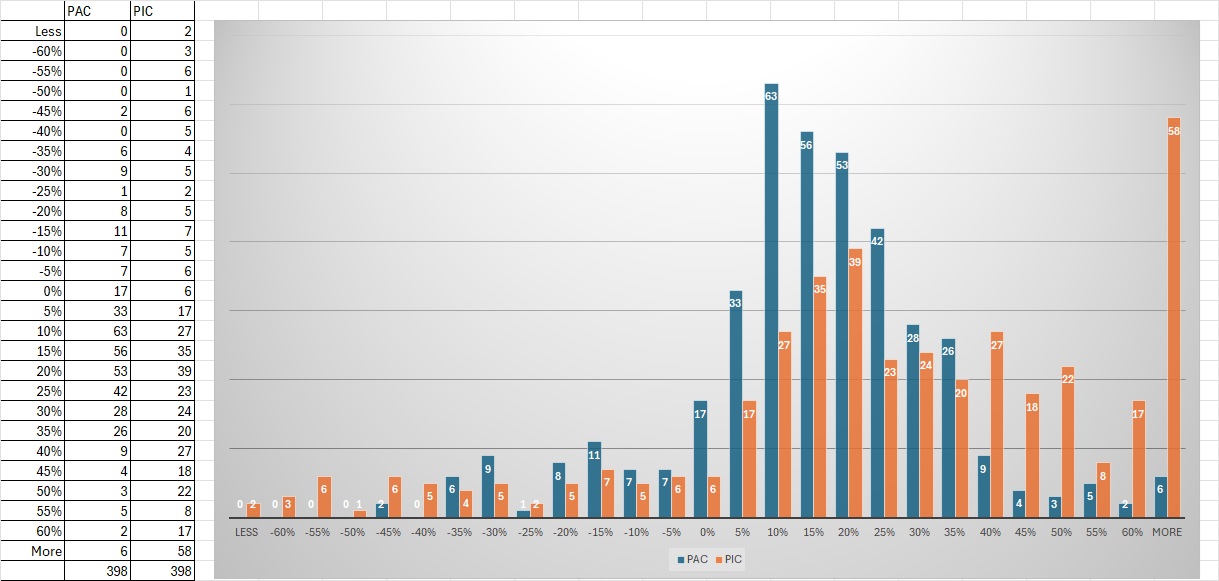

Come puoi vedere dal grafico, la curva di distribuzione dei rendimenti di un PAC è molto più spostata verso il centro.

Il grafico di cui sopra considera un PAC su 18 mesi sul NASDAQ dal 1990 al 2024.

Se vuoi capire come sono calcolati i dati di cui sopra leggi l’articolo “Conviene veramente investire in modalità PAC?” che ho fatto qualche mese fa.

Investire senza farsi prendere dall’euforia e dal panico

Uno degli errori più comuni tra gli investitori è lasciarsi guidare dalle emozioni, alternando fasi di entusiasmo sfrenato e panico irrazionale.

L’euforia porta a comprare in momenti di massimi storici per paura di perdere un’opportunità di guadagno, mentre il panico spinge a vendere in preda alla paura di ulteriori perdite durante i ribassi.

Se sei un investitore esperto, conosci queste dinamiche. Se invece sei alle prime armi oppure non hai mai attraversato una crisi devastante come quella della bolla Dot-Com o dei mutui subprime, attenerti al tuo PAC può evitarti inutili preoccupazioni e permetterti di dormire sonni più tranquilli.

Dal punto di vista statistico, sappiamo che investire in modalità PIC può portare a risultati superiori, ma non bisogna dimenticare che investire nel momento sbagliato può generare perdite significative.

Ad esempio, un investimento sul NASDAQ effettuato al culmine della bolla Dot-Com è rimasto negativo per 15 anni. Hai capito bene: per 15 anni il tuo portafoglio avrebbe mostrato una perdita.

Sappiamo tutti come è andata a finire per chi ha mantenuto i propri investimenti nel NASDAQ fino a oggi, ma servono una buona dose di sangue freddo e pazienza per resistere 15 anni senza perdere ogni speranza.

Conclusioni: quale strategia scegliere?

Se guardiamo ai dati storici, il PIC ha maggiori probabilità di generare rendimenti superiori nel lungo termine, specialmente in un mercato azionario con trend positivo. Tuttavia, il PAC rimane un’ottima soluzione per chi vuole ridurre il rischio di entrare in un momento sbagliato e per chi soffre le pressioni psicologiche dell’investimento.

Se sei un investitore esperto con una forte tolleranza al rischio, un PIC potrebbe essere la scelta giusta. Se invece sei alle prime armi o se investi in un periodo di forte volatilità, il PAC può offrirti maggiore sicurezza e controllo emotivo.

In definitiva, la decisione tra PAC e PIC dipende da tre fattori chiave: la tua esperienza, la tua psicologia e le condizioni del mercato al momento dell’investimento. Qualunque sia la tua scelta, l’importante è avere una strategia chiara e coerente con i tuoi obiettivi finanziari a lungo termine.

Io non ero un investitore, poi un giorno abbiamo ricevuto un’eredità cospicua. Prima di investire mi sono informato ed ho studiato temi legati alla finanza personale e investimenti.

Sebbene sapessi che, statisticamente, la scelta migliore sul lungo termine fosse il PIC, ho preferito investire in modalità PAC spalmando l’investimento si 12 mesi.

Con il senno di poi posso affermare di aver guadagnato meno del previsto, ma posso assicurarvi che ho dormito sonni più tranquilli.

Anche per oggi è tutto, se hai dubbi o suggerimenti lascia pure un commento sarò felice di risponderti, spero di rivederti presto su Capitalmente, il tuo blog di finanza personale a porta di click.

Ricordati, come sempre, che l’articolo non rappresenta una sollecitazione all’investimento ma è una mia opinione basata su dati e studi condotti nel tempo.

{kind=link}