Bentornato su Capitalmente, parliamo spesso di previdenza complementare e in passato ti ho detto che prediligo i fondi pensione aperti o chiusi, oggi voglio spigarti perché i PIP sono peggiori dei fondi pensione.

Di recente ho fatto un articolo, tratto da un report della COVIP, che analizza l’andamento della previdenza complimentare in Italia.

In questo report, per altro molto interessante che ti invito a leggere, si possono notare i rendimenti e si evince che i PIP hanno rendimenti simili ai fondi pensione chiusi o aperti.

Ma è veramente così? Come si usa dire, “il diavolo è nei dettagli“… ora continua a leggere e vediamo perché i PIP sono peggiori dei fondi pensione aperti o chiusi.

Cosa ci dice il report COVIP 2023

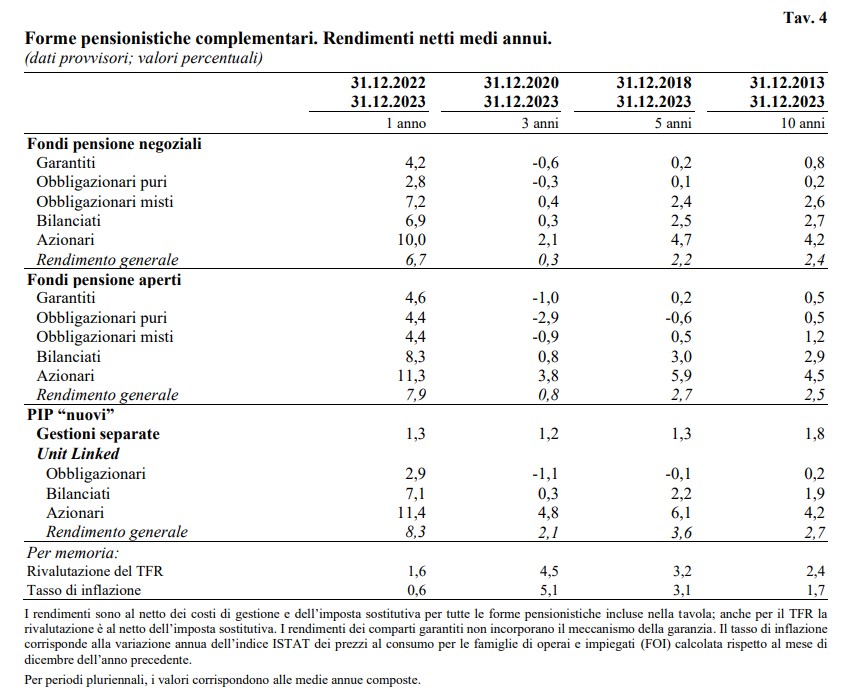

Il report COVIP ci da tante informazioni, la più rilevante, per questo articolo, è quella relativa ai rendimenti.

Concentriamoci sui rendimenti azionari, come vedi il rendimento dell’ultimo anno dei PIP è il più alto, seppur di poco.

Su 10 anni il rendimento è in linea con quello dei fondi pensione chiusi/negoziali e poco più basso di quello dei fondi pensione aperti.

Però in piccolo si legge “I rendimenti sono al netto dei costi di gestione e dell’imposta sostitutiva….”, ma quindi quali costi non sono inclusi?

Cosa sono i PIP?

Prima facciamo un passo indietro e creiamo un po’ di contesto per chi non sapesse cosa sono i PIP.

I PIP, o Piani Individuali Pensionistici, rappresentano una forma di previdenza complementare come i fondi pensione chiusi (negoziali) o aperti.

Si tratta di contratti di assicurazione sulla vita, istituiti esclusivamente da imprese assicurative, con scopo previdenziale.

Ecco alcuni aspetti principali dei PIP:

- È possibile aderire ai PIP su base individuale, indipendentemente dal tipo di lavoro svolto.

- Il capitale accumulato viene investito da un fondo pensione per aumentarne il valore e garantire una pensione complementare adeguata.

- Sono regolati sia dalla polizza assicurativa che da un regolamento conforme alle direttive della COVIP (Commissione di Vigilanza sui Fondi Pensione).

Questi piani sono progettati per integrare la pensione obbligatoria, offrendo una maggiore sicurezza economica per il futuro.

Quindi perché i PIP sono peggiori dei fondi pensione?

Anche i PIP sono strumenti dedicati alla previdenza complementare e, come abbiamo visto sopra, i loro rendimenti sono in linea con i fondi pensione aperti e chiusi.

Ma allora perché dicono che i PIP sono peggiori dei fondi pensione?

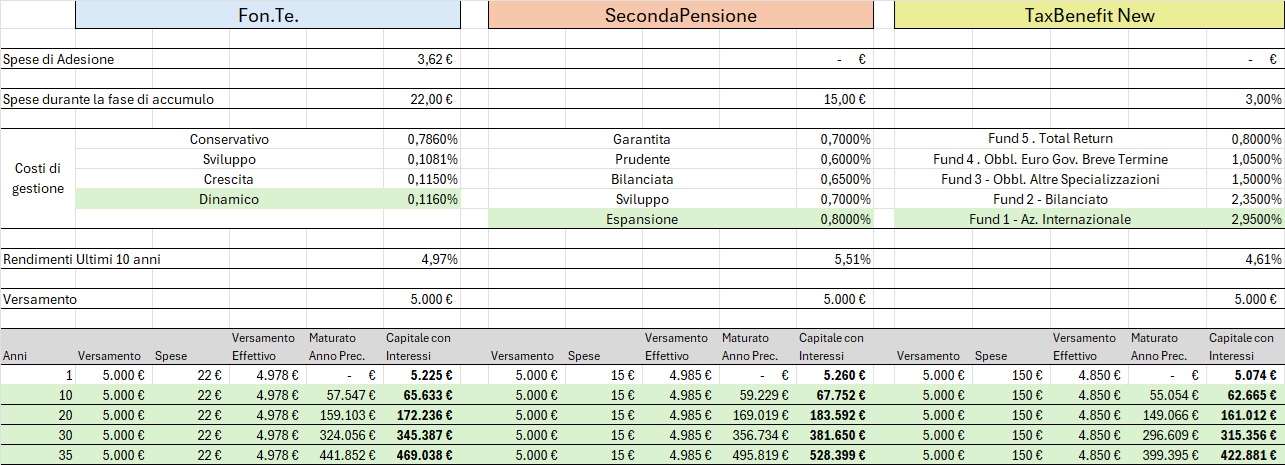

Proviamo ad analizzare i costi dei miei due fondi pensione con il primo PIP che mi è capitato per le mani, in particolare stiamo parlando di:

- Fondo pensione negoziale Fon.Te.

- Fondo pensione aperto SecondaPensione di Amundi.

- Piano Individuale Pensionistico TaxBenefit New di Mediolanum Vita.

Premette che questo articolo non vuole lodare o denigrare nessuno degli strumenti di cui sopra, serve solo per capire dove “il diavolo nasconde i dettagli”.

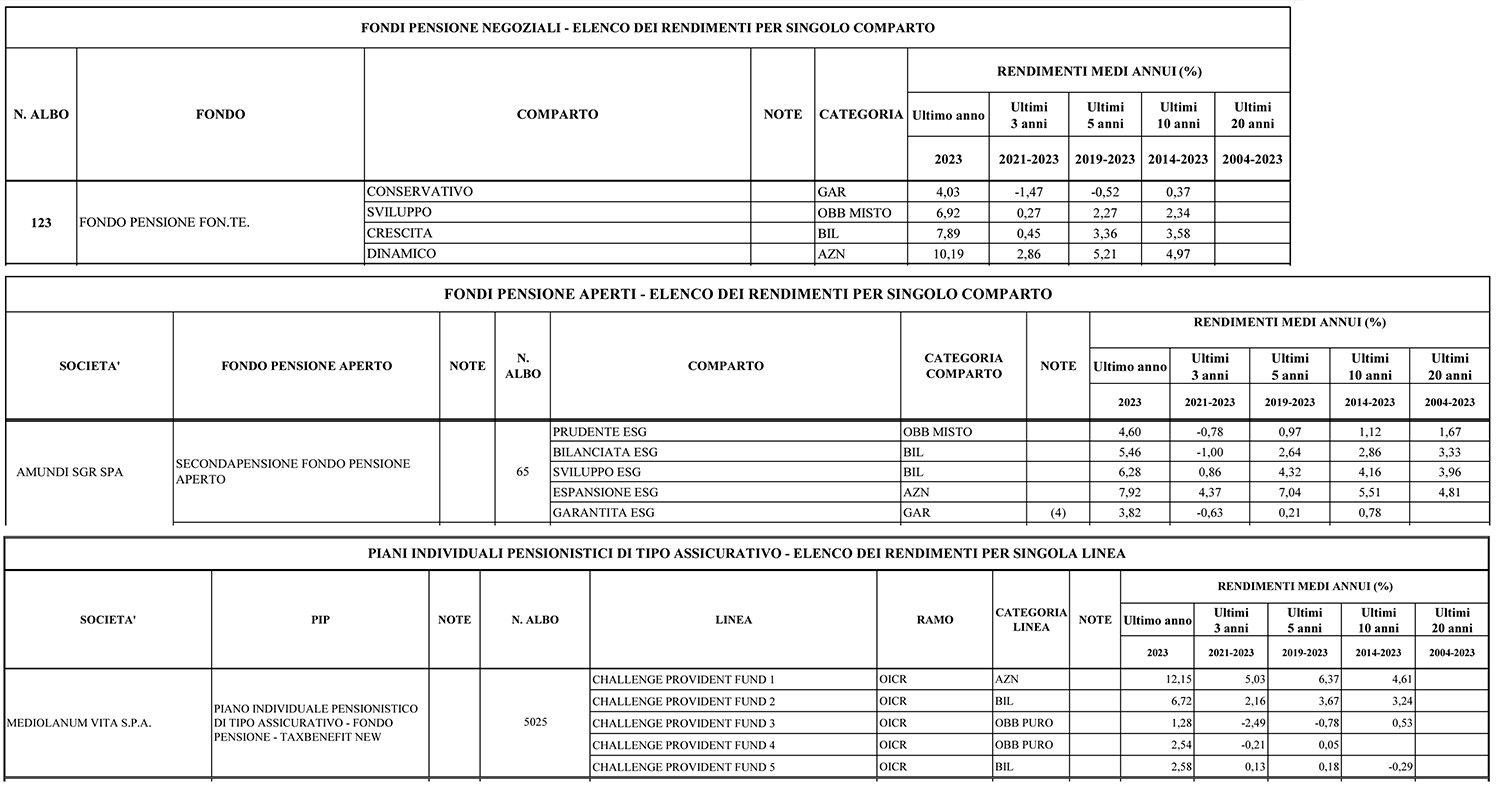

Sempre dal sito COVIP è possibile scaricare i rendimenti pregressi di questi 3 strumenti.

Quindi guardando gli ultimi 10 anni i rendimenti dei comparti azionari di questi tre strumenti sono stati:

- Fon.Te 4,97%

- SecondaPensione 5,51%

- TaxBenefit New 4,61%

Come da sito di TaxBenefit il FUND 1 corrisponde all’azionario Internazionale.

In questo caso il rendimento del PIP TaxBenefit è più basso ma per ora questo non ci interessa, andiamo a vedere i prospetti informativi per capire i costi di questi 3 strumenti.

Analizziamo la scheda costi di questi strumenti

Prima di fare un qualsiasi investimento ricordati sempre di analizzare la scheda costi (o il KID) dello strumento che stai valutando o che ti stanno proponente.

Proviamo quindi a verificare la scheda costi di questi 3 strumenti andando sul sito internet di ciascun emettiente.

Fondo pensione chiuso Fon.Te.

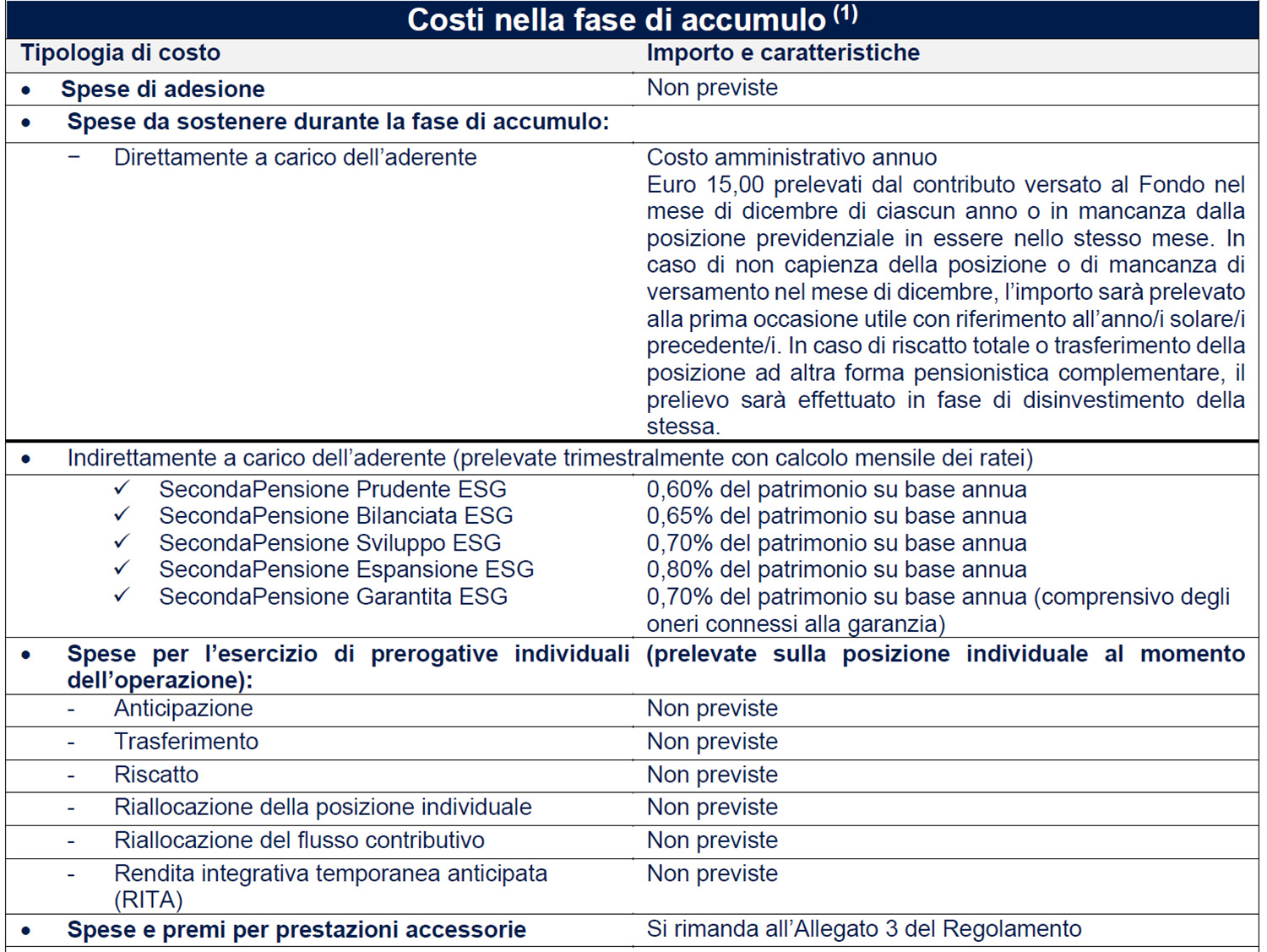

Fondo pensione aperto SecondaPensione

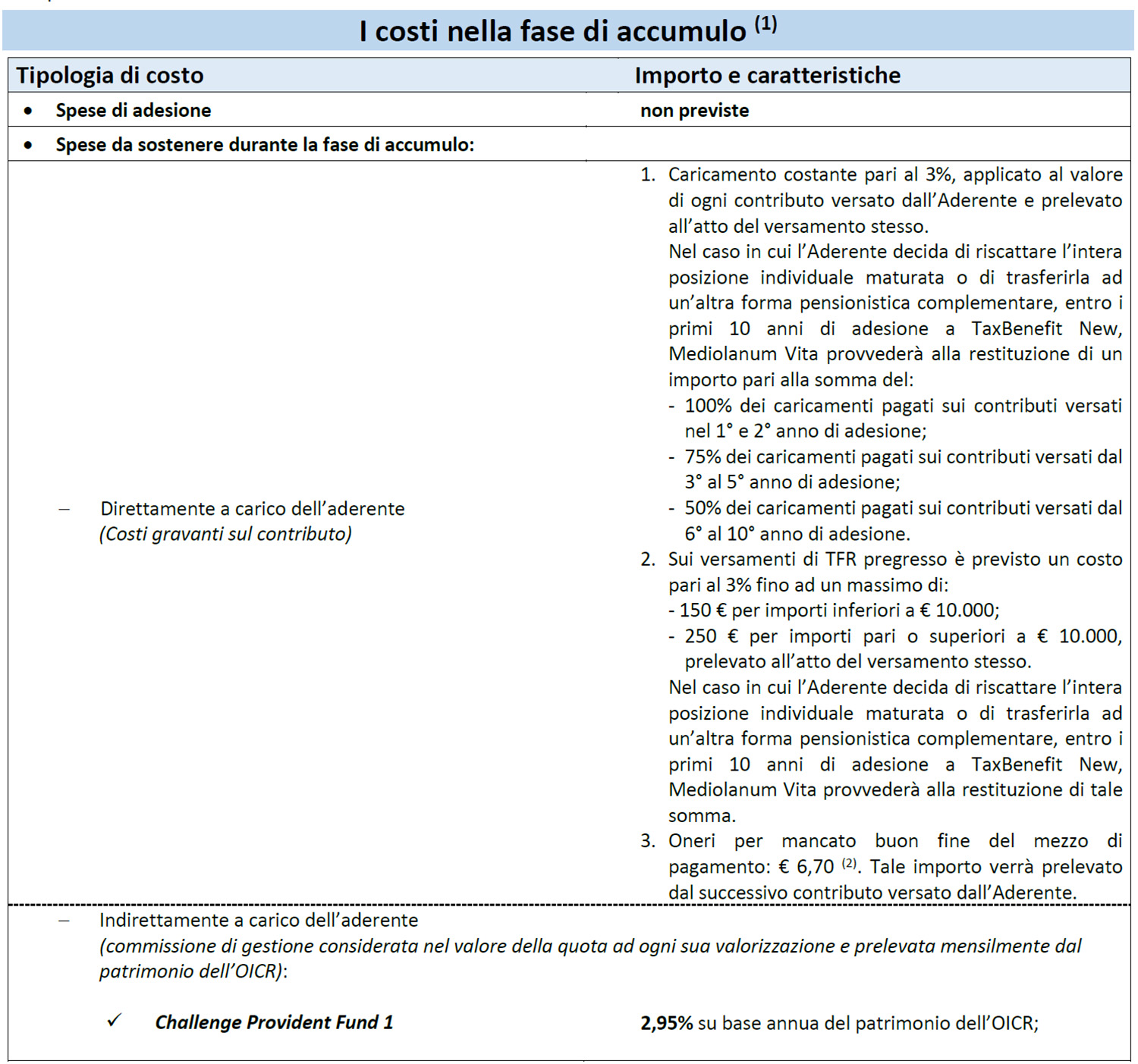

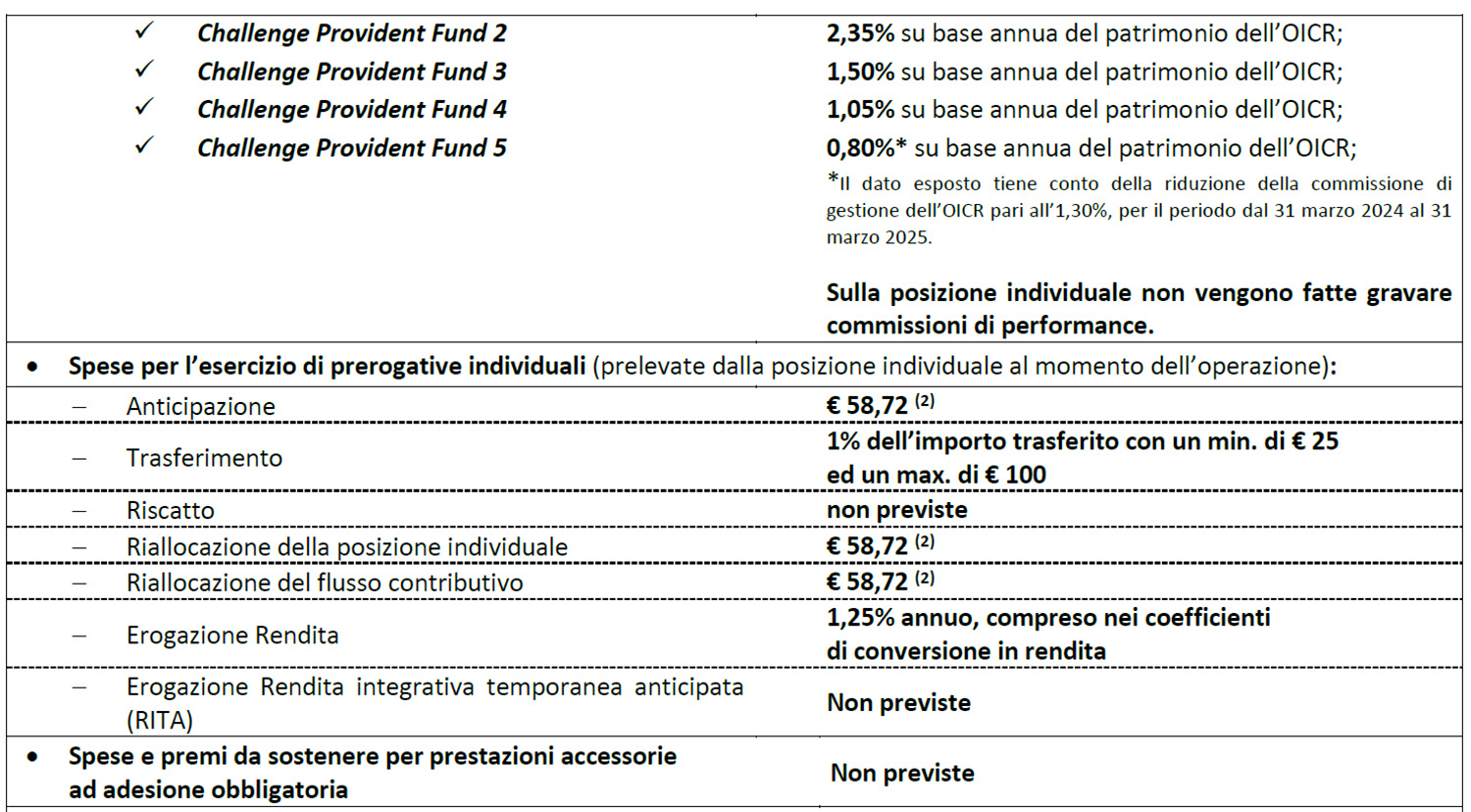

PIP TaxBenefit New

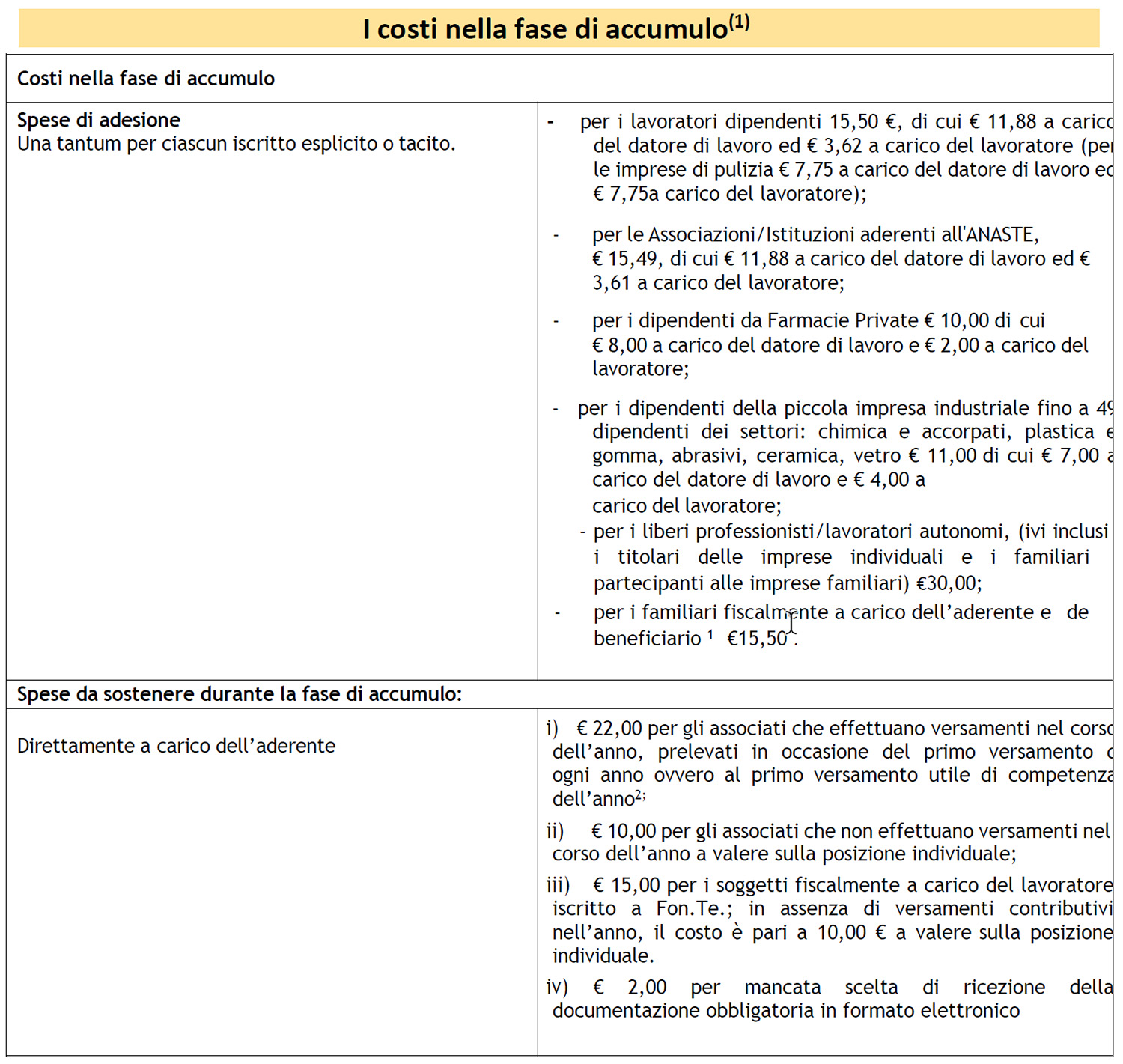

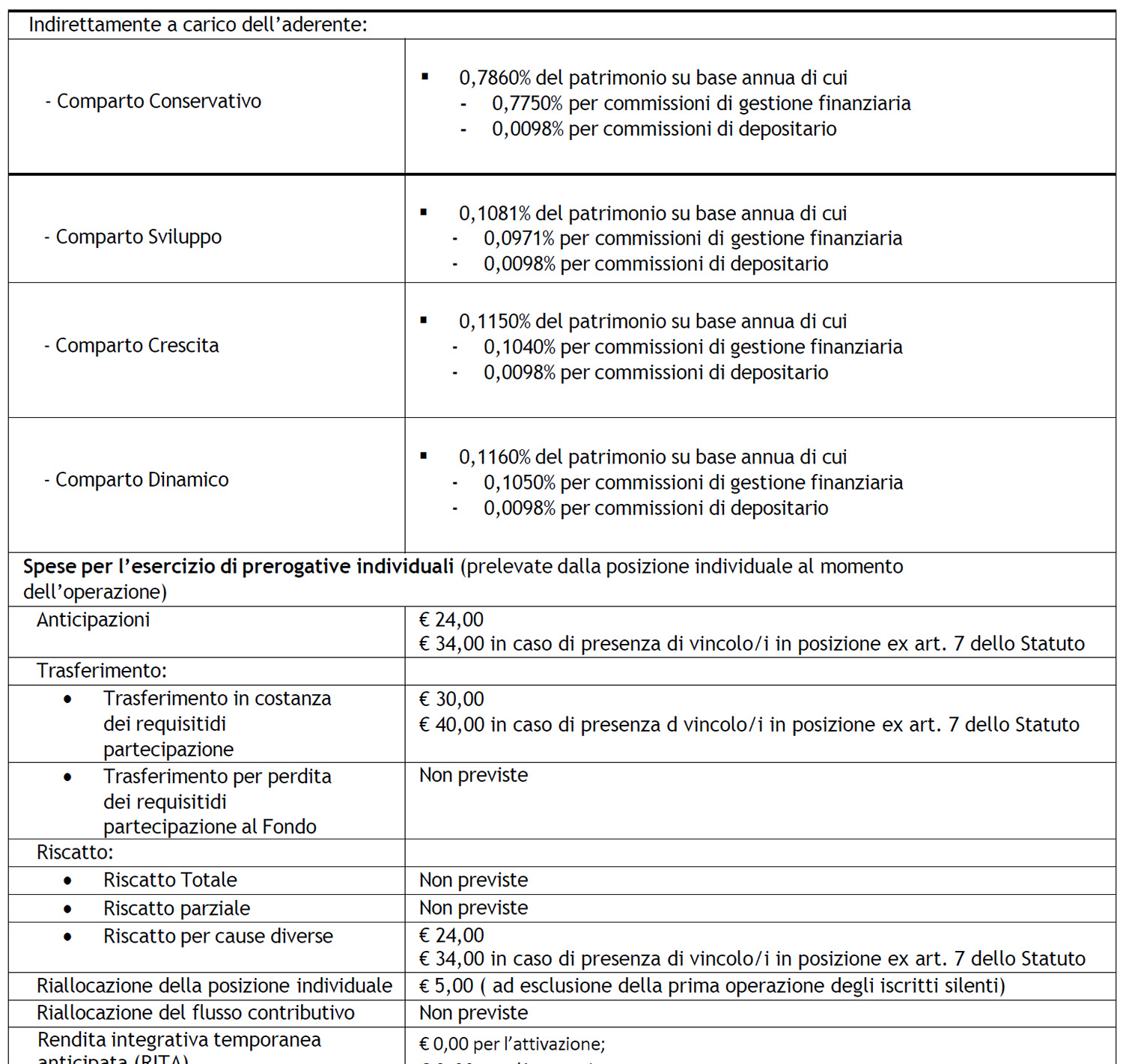

Visto che sono molto bassi (o addirittura assenti) e che si applicano solo all’apertura, trascuriamo i costi di adesione.

Non consideriamo neanche i costi di gestione legati al comparto scelto perché i rendimenti forniti dalla COVIP sono già al netto di questi costi.

Concentriamoci quindi sui costi annuali diretti che la COVIP non considera nelle sua statistiche.

Notiamo nei PIP una grande differenza, ipotizzando di versare 5000 euro all’anno avremmo queste spese:

- Fon.Te 22 € (fissi)

- SecondaPensione 15 € (fissi)

- TaxBenefit New 150 € (pari al 3% di ogni versamento)

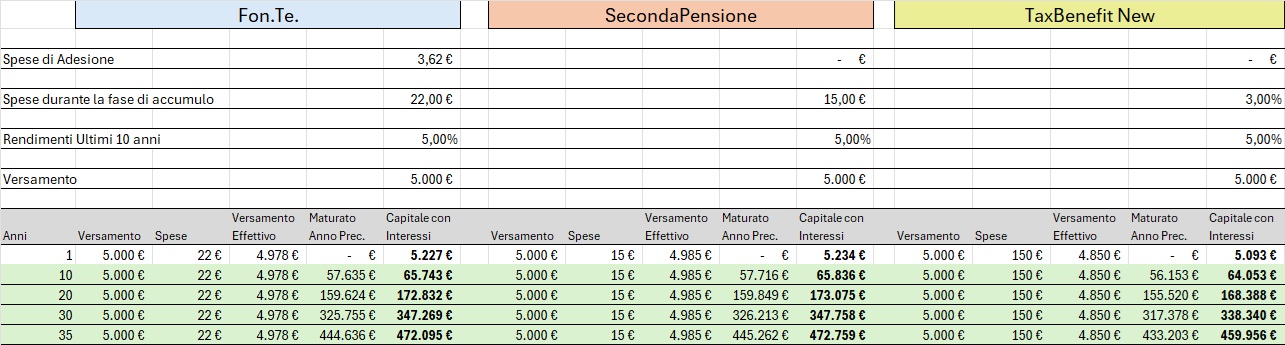

Vediamo una simulazione sul lungo periodo

Come ho detto le tabelle COVIP che analizzano i rendimenti non considerano i costi diretti indicati qui sopra.

Quindi, a parità di rendimenti, lo strumento che presenta i maggiori costi diretti sarà quello che ti farà guadagnare meno.

Per confutare questa affermazione trascuriamo i rendimenti medi reali deli ultimi 10 anni e ipotizziamo per tutti un rendimento del 5%.

Per effetto delle spese sui prelievi vediamo come, dopo 35 anni, i maggiori costi del PIP si traducano in almeno 12.000 € di mancato guadagno.

Questo ti deve far capire che è molto importante valutare i costi diretti dei PIP e Fondi Pensione, perché questi costi non sono inclusi nelle tabelle dei rendimenti COVIP.

Ora, per avere un quadro reale, vediamo i risultati usando i rendimenti medi reali degli ultimi 10 anni indicati dal COVIP.

Meglio preferire i fondi pensione chiusi o aperti ai PIP

Come abbiamo visto è necessario andare oltre alle tabelle COVIP sui rendimenti e considerare attentamente la scheda costi dei fondi pensione o dei PIP che vi propongono.

Verifica bene le spese dirette che non rientrano nel calcolo dei rendimenti COVIP e utilizza il foglio Excel di simulazione che allego per fare le tue valutazioni.

In ogni strumento finanziario i costi sono una parte rilevante che limita il tuo guadagno, ad esempio sono il motivo per il quali gli ETF sono meglio dei fondi comuni di investimento a gestione attiva.

Analogamente, anche sulla previdenza complementare, i costi maggiori spiegano perché i PIP sono peggiori dei fondi pensione chiusi o aperti.

Anche per oggi è tutto, se hai dubbi o suggerimenti lascia pure un commento sarò felice di risponderti, spero di rivederti presto su Capitalmente, il tuo blog di finanza personale a porta di click.

Ricordati, come sempre, che l’articolo non rappresenta una sollecitazione all’investimento ma è una mia opinione basata su dati e studi condotti nel tempo.

{kind=link}