Bentornato/a su Capitalmente! Visto che abbiamo parlato del portafoglio All Weather, oggi voglio parlarti un un altro lazy portfolio, quello ideato da Harry Browne, vediamo dunque pro e contro del Permanente Portfolio.

Il Permanent Portfolio è una strategia d’investimento ideata da Harry Browne negli anni ’80 con l’obiettivo di offrire stabilità e crescita nel lungo termine, indipendentemente dalle condizioni economiche.

Questo tipo di portafoglio rientra nella categoria dei Lazy Portfolio, ovvero portafogli di investimento passivi che richiedono poca manutenzione, rendendolo ideale per chi desidera un approccio semplice ma efficace alla gestione del proprio capitale.

Chi era Harry Browne

Harry Browne è stato un economista, scrittore e consulente finanziario statunitense noto per la sua visione indipendente e pragmatica degli investimenti.

Autore di numerosi libri sulla libertà individuale e sulla gestione del denaro, Browne ha sviluppato il concetto di Permanent Portfolio con l’intento di creare un sistema di investimento che potesse resistere a qualsiasi scenario economico.

La sua filosofia si basava sulla diversificazione intelligente e sulla riduzione dell’intervento umano, principi ancora oggi seguiti da molti investitori.

Cos’è il Permanent Portfolio e Come Funziona

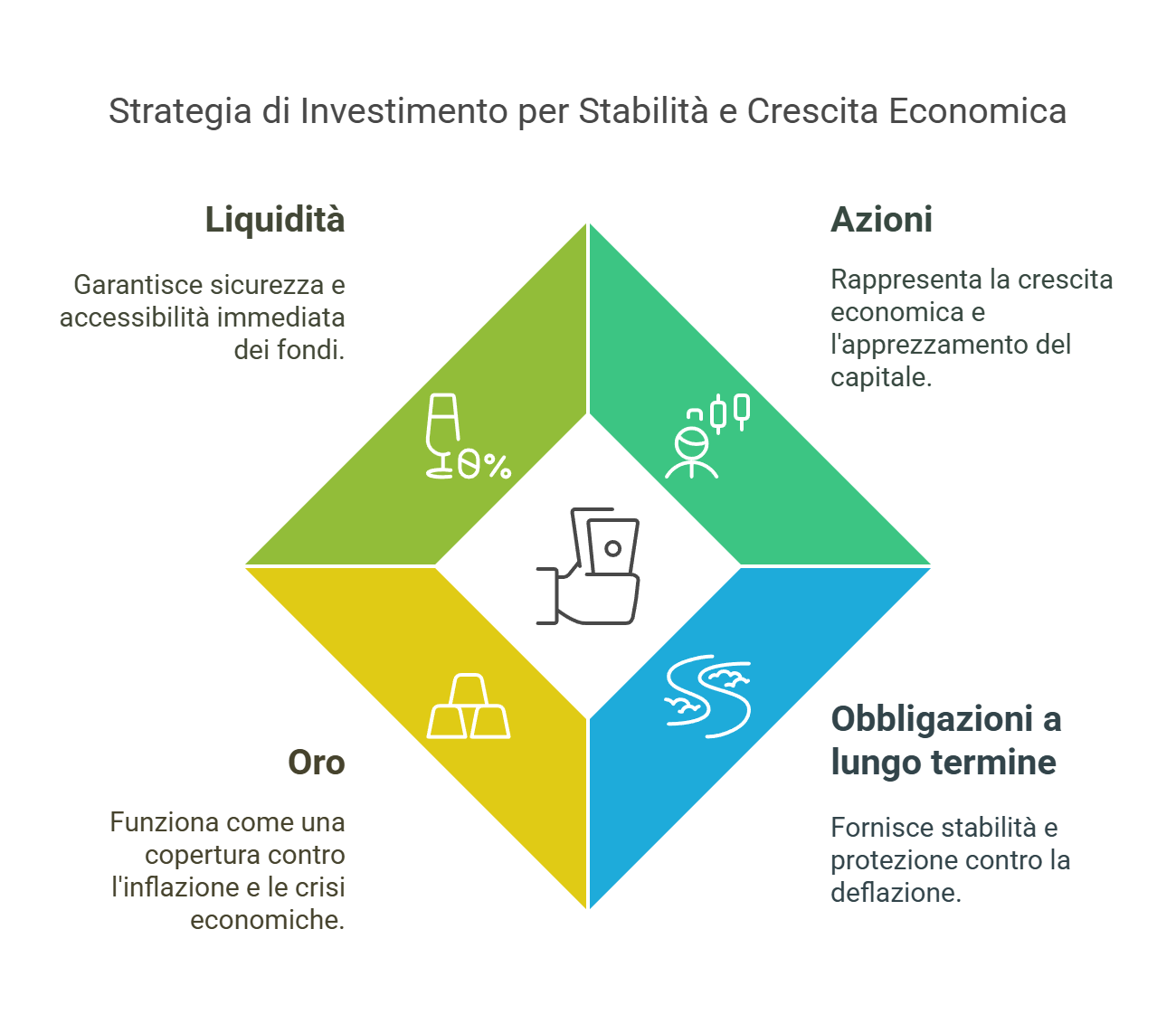

Il Permanent Portfolio è costruito su quattro asset class principali, ciascuna pensata per affrontare diversi scenari di mercato:

- Azioni (25%) – Per la crescita economica.

- Obbligazioni a lungo termine (25%) – Per proteggersi dalla deflazione e garantire stabilità.

- Oro (25%) – Come copertura contro l’inflazione e le crisi economiche.

- Liquidità (25%) – Per garantire sicurezza e disponibilità immediata di capitale.

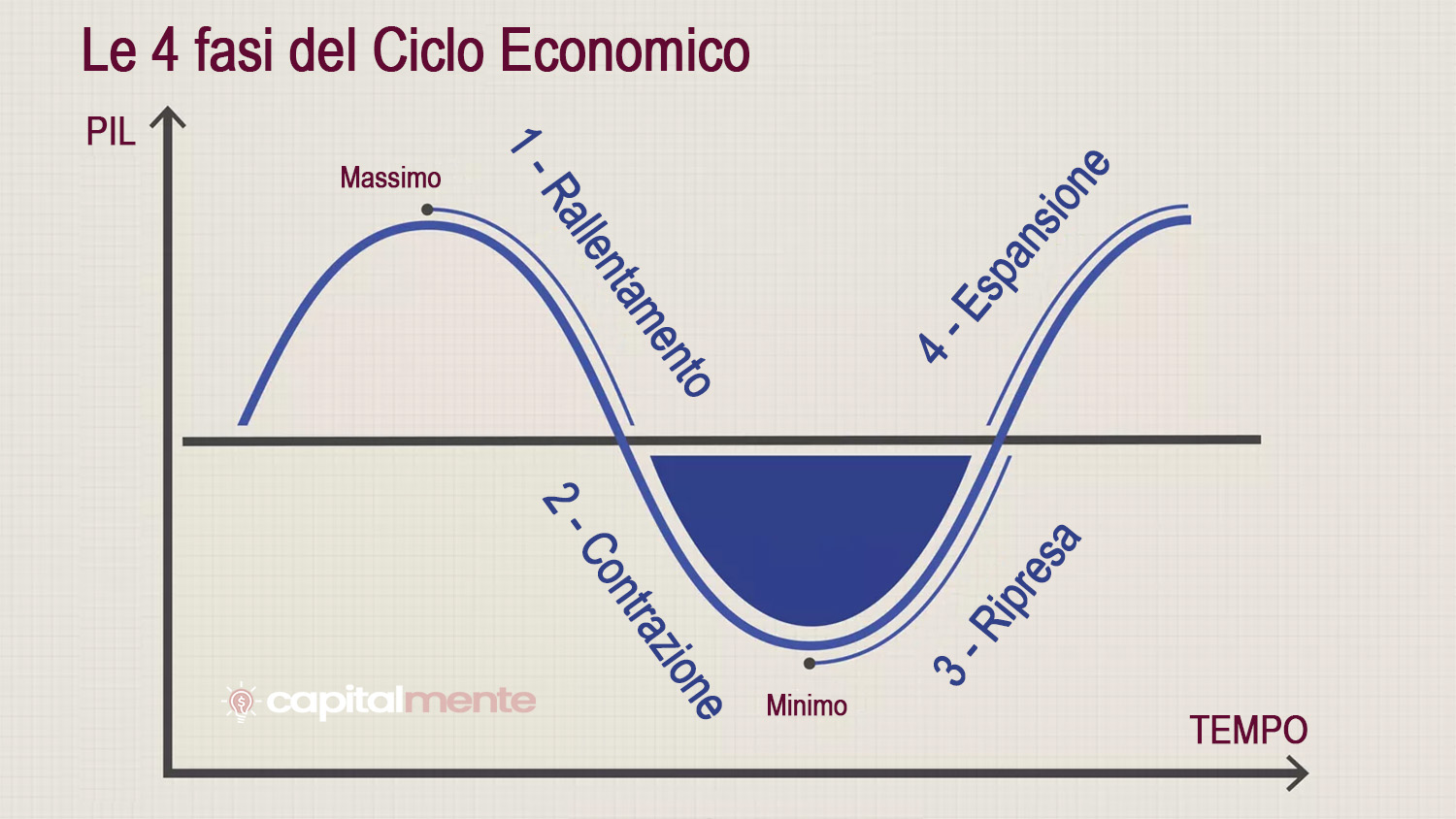

Questo mix di asset è progettato per affrontare qualsiasi fase del ciclo economico: crescita, recessione, inflazione e deflazione.

Il concetto alla base del Permanent Portfolio è simile a quello di una squadra di calcio ben bilanciata: alcuni giocatori attaccano, altri difendono, e alcuni sono pronti a reagire alle situazioni inaspettate.

Così, il portafoglio si adatta ai cambiamenti economici mantenendo una certa stabilità.

I Pro e Contro del Permanent Portfolio

I Pro del Permanent Portfolio

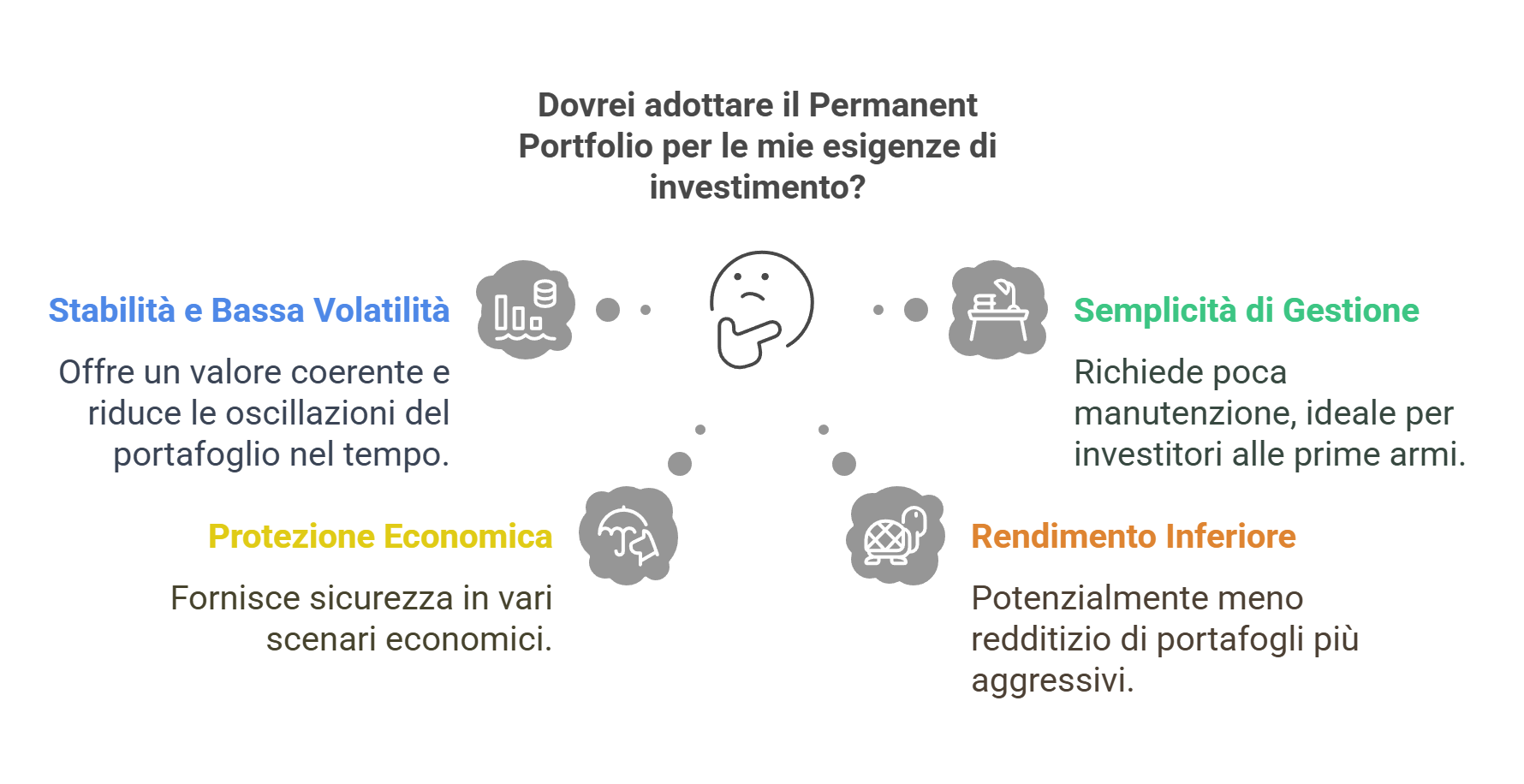

- Stabilità e bassa volatilità – Grazie alla diversificazione tra asset decorrelati, il Permanent Portfolio riduce le oscillazioni del valore del portafoglio nel tempo.

- Semplicità di gestione – Essendo un Lazy Portfolio, richiede pochi ribilanciamenti annuali, rendendolo accessibile anche agli investitori meno esperti.

- Protezione nei vari scenari economici – La struttura bilanciata garantisce protezione sia nelle fasi di crescita che in quelle di crisi.

- Bassi costi di gestione – Può essere implementato facilmente con ETF, riducendo le commissioni.

Un esempio storico della sua efficacia si può osservare nelle crisi finanziarie passate: durante la crisi del 2008, i portafogli tradizionali hanno subito pesanti perdite, mentre il Permanent Portfolio ha mostrato una maggiore stabilità grazie alla sua diversificazione.

I Contro del Permanent Portfolio

- Rendimento inferiore rispetto ad altri portafogli – Poiché include asset più difensivi, il rendimento medio tende a essere più basso rispetto a portafogli più aggressivi.

- Eccessiva esposizione all’oro e alla liquidità – In lunghi periodi di crescita economica, oro e liquidità possono rappresentare un freno alla performance generale.

- Limitata flessibilità – Non è adatto a investitori con una propensione al rischio più elevata o con un orizzonte temporale molto lungo.

Un riferimento interessante viene dal mondo del cinema: il Permanent Portfolio potrebbe essere paragonato al personaggio di Alfred in Batman.

Non è il protagonista, né il più forte, ma è sempre presente e pronto a gestire qualsiasi emergenza con saggezza e stabilità.

Lazy Portfolio: Un Approccio Passivo agli Investimenti

I Lazy Portfolio sono strategie d’investimento che richiedono una gestione minima. Sono basati sulla diversificazione e sulla riduzione dei costi operativi. Alcuni esempi noti includono:

- Portafoglio 60/40 – Un classico composto per il 60% da azioni e per il 40% da obbligazioni.

- All Weather Portfolio – Creato da Ray Dalio, utilizza un mix più sofisticato di asset per ridurre il rischio in ogni fase economica.

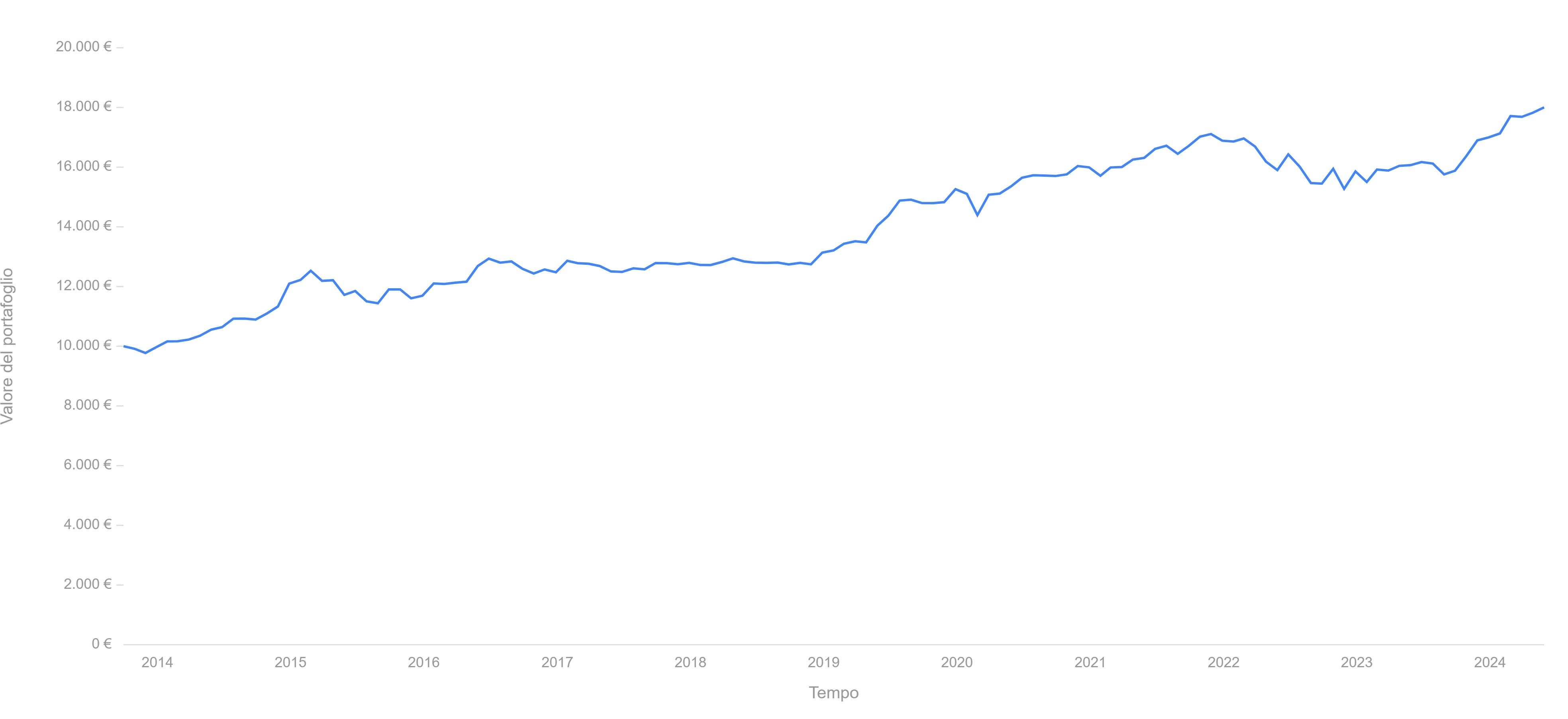

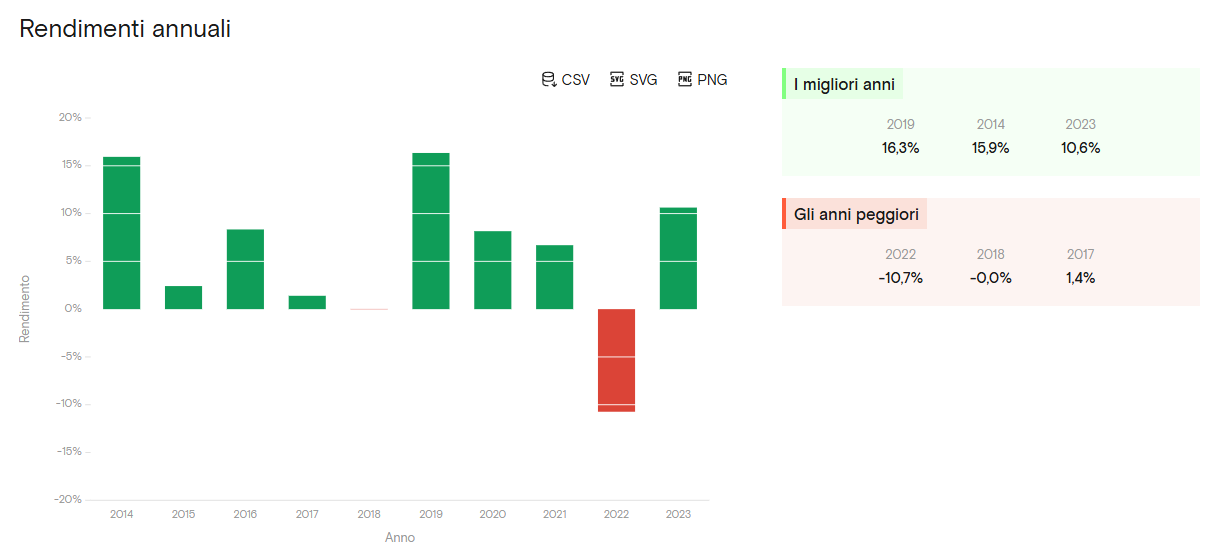

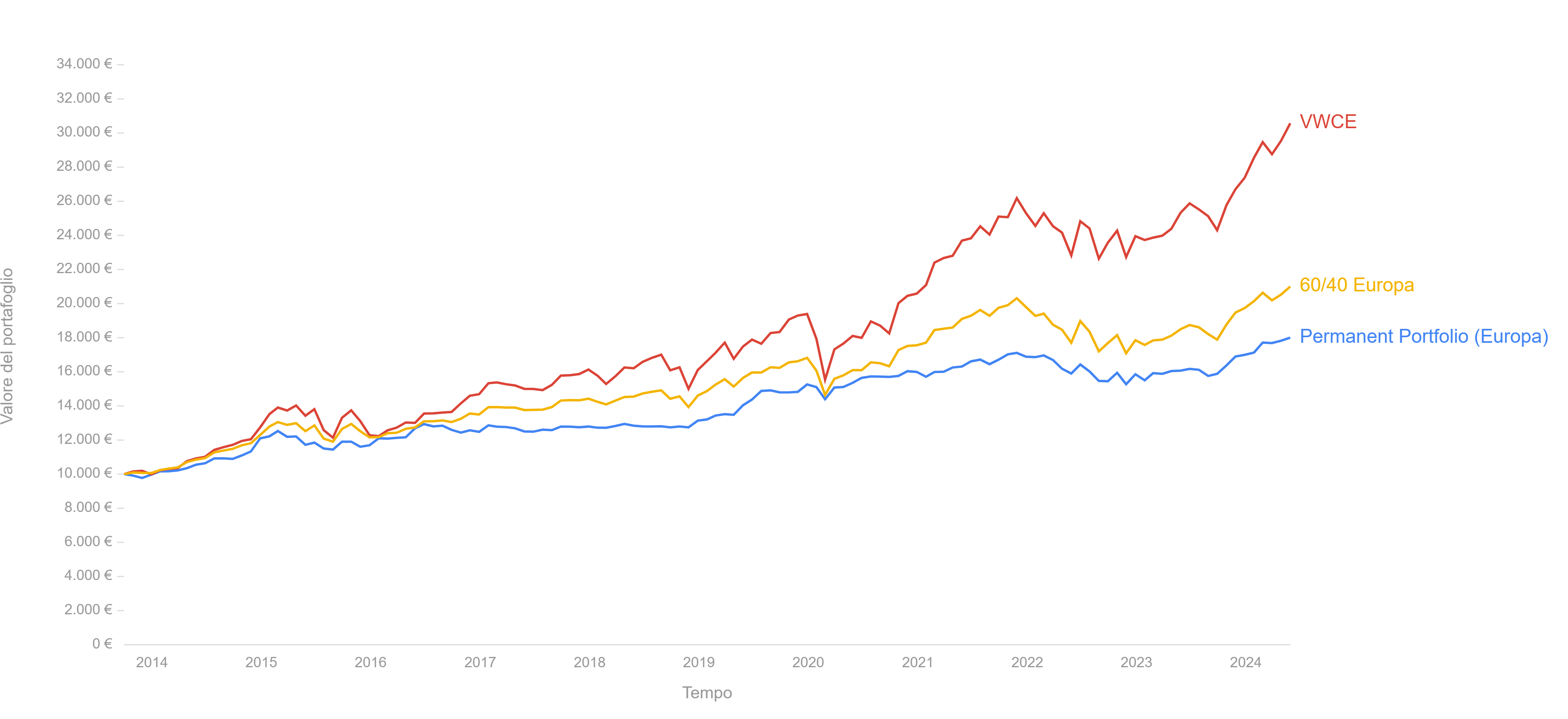

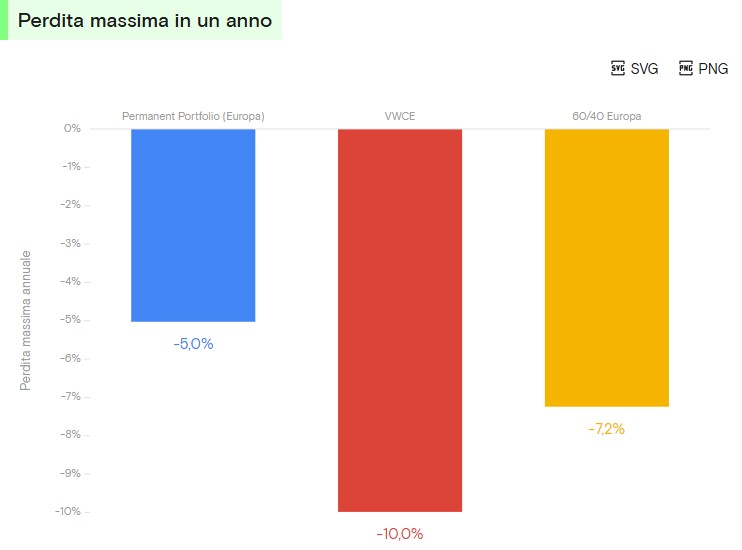

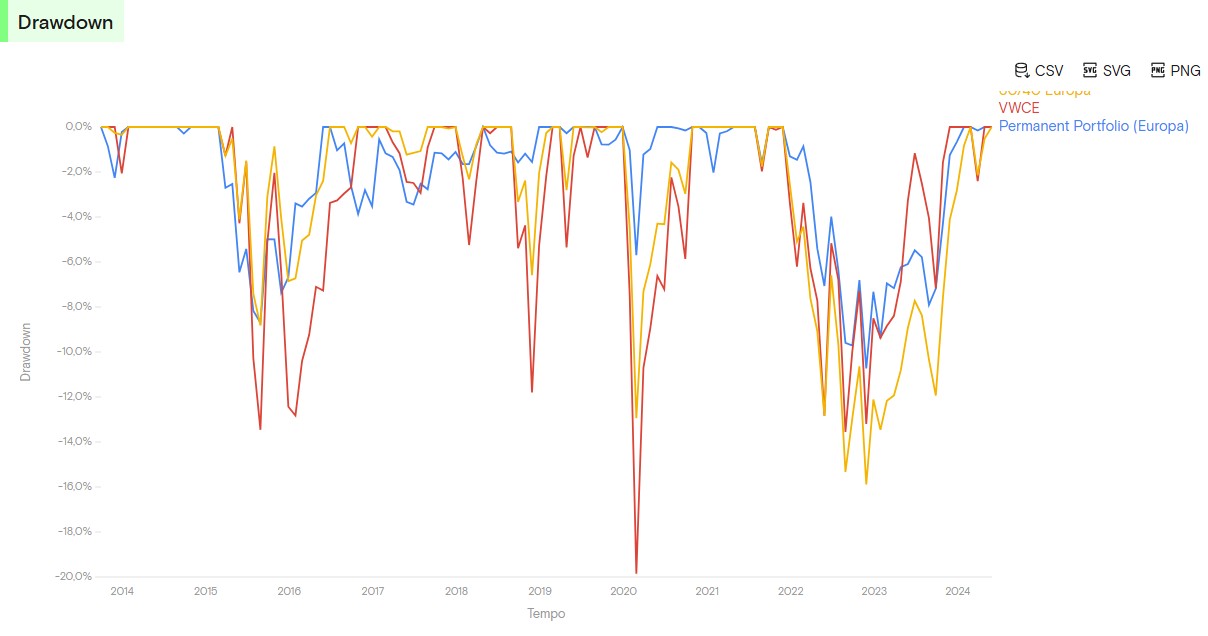

Sotto un confronto degli ultimi 20 anni creato tramite Curvo.

Il portafoglio 60/40 è più adatto a chi accetta una maggiore volatilità per ottenere rendimenti più elevati, mentre l’All Weather Portfolio è pensato per investitori sofisticati che vogliono un’elevata protezione in ogni scenario, con un livello di gestione più elevato rispetto al Permanent Portfolio.

Il Permanent Portfolio per un europeo

Per un europeo, a puro titolo di esempio, potremmo configurare in questo modo un portafoglio Permanent.

Il confronto con strumenti finanziari “europei”

Sempre grazie a Curvo vediamo il confronto di un portafoglio Permanente Europeo, con un 60/40 Europeo ed un banale ETF Globale, il VWCE.

Premetto che i dati a disposizione sul mercato europeo sono veramente pochi, sarebbe stato più opportuno fare queste valutazioni almeno dal 2000 in poi.

In questo modo avremmo avuto modo di vedere il comportamento durante la Bolla Dot-Com o la crisi dei mutui subprime.

Deviazione standard: misura la volatilità del portafoglio, più è alta e più le oscillazioni del portafoglio sono accentuate.

Rapporto di Sharpe: misura la sua performance tenendo conto del rischio. Se due portafogli hanno lo stesso rendimento ma uno di essi ha un rischio inferiore, il suo Sharpe ratio sarà più alto. In altre parole, misura il rendimento corretto per il rischio di un portafoglio.

Quando Usare il Permanent Portfolio

Il Permanent Portfolio è ideale per:

- Investitori che vogliono una soluzione semplice e stabile.

- Chi cerca protezione dalla volatilità senza dover monitorare costantemente il mercato.

- Coloro che desiderano una strategia difensiva ma con un minimo di esposizione alla crescita economica.

In definitiva, il Permanent Portfolio è una scelta interessante per chi predilige sicurezza e stabilità rispetto ai rendimenti elevati. Tuttavia, chi è disposto ad assumersi un rischio maggiore potrebbe trovare opzioni più remunerative in altri portafogli.

Quando si valuta il Permanent Portfolio, è utile pensare a esso come a un’assicurazione sulla stabilità finanziaria: potrebbe non offrire i rendimenti più elevati, ma garantisce protezione nei momenti critici.

Come un pilota automatico per gli investimenti, permette di mantenere la rotta senza dover prendere decisioni continue.

Anche per oggi è tutto, se hai dubbi o suggerimenti lascia pure un commento sarò felice di risponderti, spero di rivederti presto su Capitalmente, il tuo blog di finanza personale a porta di click.

Ricordati, come sempre, che l’articolo non rappresenta una sollecitazione all’investimento ma è una mia opinione basata su dati e studi condotti nel tempo.

{kind=link}