Bentornato su Capitalmente! Sai che sono un sostenitore degli ETF, strumenti di investimento diversificati a basso costo, tra questi ci sono gli ETF hedged, scopriamo insieme cosa sono e quando conviene un ETF hedged.

Gli ETF currency hedged rappresentano una soluzione interessante per ridurre il rischio di cambio nei tuoi investimenti internazionali.

Quando investi al di fuori della tua valuta domestica, sei inevitabilmente esposto alla volatilità delle valute estere. Se il cambio si muove a tuo sfavore, anche guadagni notevoli possono essere annullati o ridotti drasticamente.

Gli ETF currency hedged sono una soluzione pratica, economica ed efficace per gestire questo rischio.

In questo articolo analizzeremo nel dettaglio i vantaggi e gli svantaggi degli ETF currency hedged, spiegando chiaramente quando conviene un ETF hedged e quale influenza hanno i tassi di interesse sulle valute coinvolte.

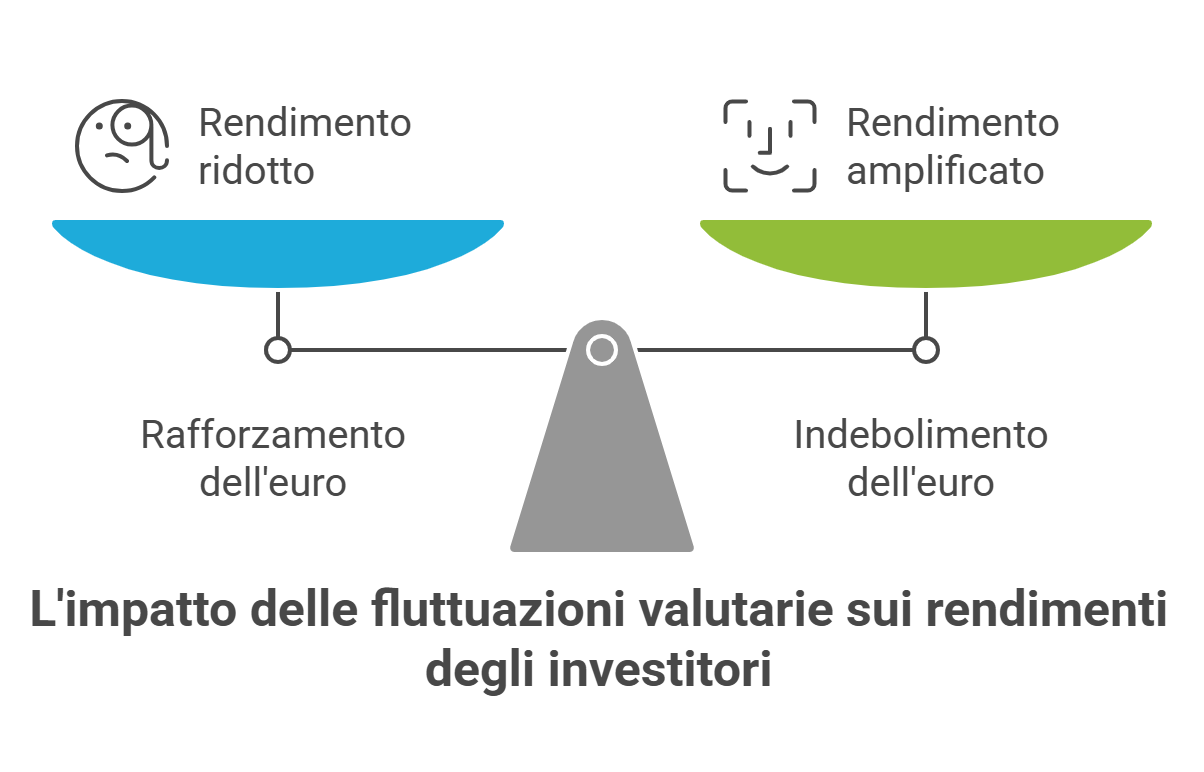

Cos’è il rischio di cambio? Un esempio semplice

Immagina di essere un investitore europeo che acquista un ETF che replica l’indice americano S&P 500.

Se il cambio euro-dollaro si muove a tuo sfavore, ad esempio con un forte apprezzamento dell’euro, anche se il mercato americano cresce in termini locali, i tuoi rendimenti potrebbero risultare negativi una volta convertiti in euro.

Viceversa, un indebolimento dell’euro potrebbe amplificare il tuo ritorno, ma si tratta di movimenti incerti che introducono ulteriore volatilità nel breve periodo.

Vantaggi degli ETF currency hedged

Uno dei maggiori benefici degli ETF hedged è la neutralizzazione del rischio valutario.

Investendo in ETF currency hedged puoi focalizzarti esclusivamente sulla performance degli asset sottostanti senza preoccuparti delle fluttuazioni valutarie che possono erodere o incrementare i rendimenti in modo imprevedibile.

Ad esempio, durante la politica monetaria espansiva giapponese nota come “Abenomics”, chi ha scelto ETF giapponesi hedged ha ottenuto risultati migliori rispetto agli investitori in ETF non coperti, evitando perdite legate alla svalutazione dello yen.

Inoltre, gli ETF hedged sono molto trasparenti e accessibili, poiché offrono strumenti che fino a poco tempo fa erano disponibili solo a investitori istituzionali o esperti finanziari.

Svantaggi degli ETF a copertura valutaria

Nonostante i numerosi vantaggi, esistono anche degli svantaggi. Il principale riguarda i costi aggiuntivi di copertura, che spesso non sono inclusi nel TER (Total Expense Ratio).

Oltre alle spese annuali dichiarate, dovrai considerare costi derivanti dall’utilizzo di strumenti derivati (come contratti forward), dagli spread nelle operazioni di cambio e dal cosiddetto “costo di carry”, ovvero il differenziale tra i tassi di interesse delle valute coinvolte.

Questi costi generalmente oscillano tra lo 0,1% e lo 0,3% annuo rispetto agli ETF senza copertura.

Inoltre, scegliendo un ETF hedged, ti metti al riparo dagli effetti negativi del cambio ma allo stesso tempo perdi l’opportunità di beneficiare di eventuali rafforzamenti della valuta straniera rispetto a quella domestica.

Quando conviene un ETF hedged

A questo punto, entriamo nel cuore della questione: quando conviene un ETF hedged?

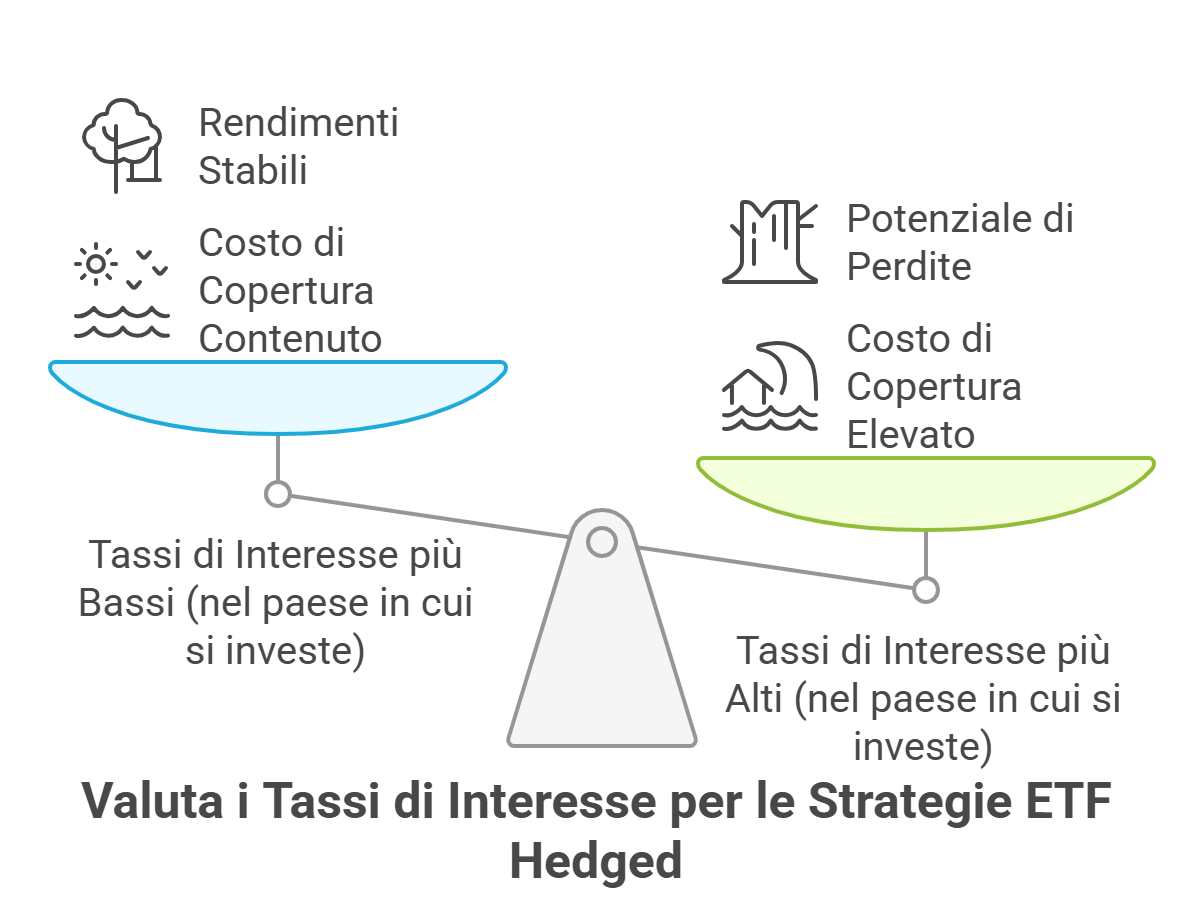

Per decidere con consapevolezza se adottare o meno una strategia di copertura valutaria, è fondamentale considerare il differenziale tra i tassi di interesse del tuo paese e quello della valuta estera oggetto dell’investimento.

In generale, se stai investendo in un paese con tassi di interesse più bassi rispetto al tuo, come ad esempio il Giappone rispetto all’Europa, allora un ETF hedged potrebbe essere la soluzione migliore.

Questo perché il costo della copertura sarà contenuto o addirittura vantaggioso per te, consentendoti di ottenere rendimenti stabili, evitando le perdite causate dalla svalutazione della valuta estera.

Inoltre, gli ETF hedged sono particolarmente vantaggiosi quando prevedi una forte instabilità valutaria o hai necessità finanziarie di breve o medio termine. Essi offrono una maggiore stabilità nel rendimento, consentendoti di pianificare con più certezza i tuoi obiettivi economici.

E quando non conviene

Il discorso cambia radicalmente nel caso opposto: se decidi di investire negli Stati Uniti, dove i tassi di interesse sono storicamente più elevati rispetto a quelli europei, la copertura valutaria potrebbe essere costosa e poco conveniente.

In questa situazione, potresti preferire ETF senza copertura, beneficiando di eventuali apprezzamenti del dollaro rispetto alla tua valuta domestica.

In linea generale se investi sul lungo periodo su paesi con valute stabili come USD, GBP, CHF, JPY potresti fare a meno della copertura valutaria.

Se investi su lungo periodo con una buona diversificazione anche a livello monetario potresti fare a meno di scegliere un ETF hedged.

Strategie alternative per gestire il rischio di cambio

Oltre agli ETF currency hedged, puoi considerare strategie alternative per mitigare il rischio valutario:

- Diversificazione valutaria: investendo in diverse valute estere, puoi bilanciare le oscillazioni negative di una valuta con l’apprezzamento di un’altra. Questa soluzione è efficace soprattutto per investitori con orizzonte temporale più lungo.

- Hedging parziale: una strategia intermedia potrebbe prevedere di utilizzare la copertura solo per gli investimenti meno volatili (come le obbligazioni), mantenendo scoperti quelli più volatili (come le azioni) per sfruttare eventuali movimenti valutari favorevoli.

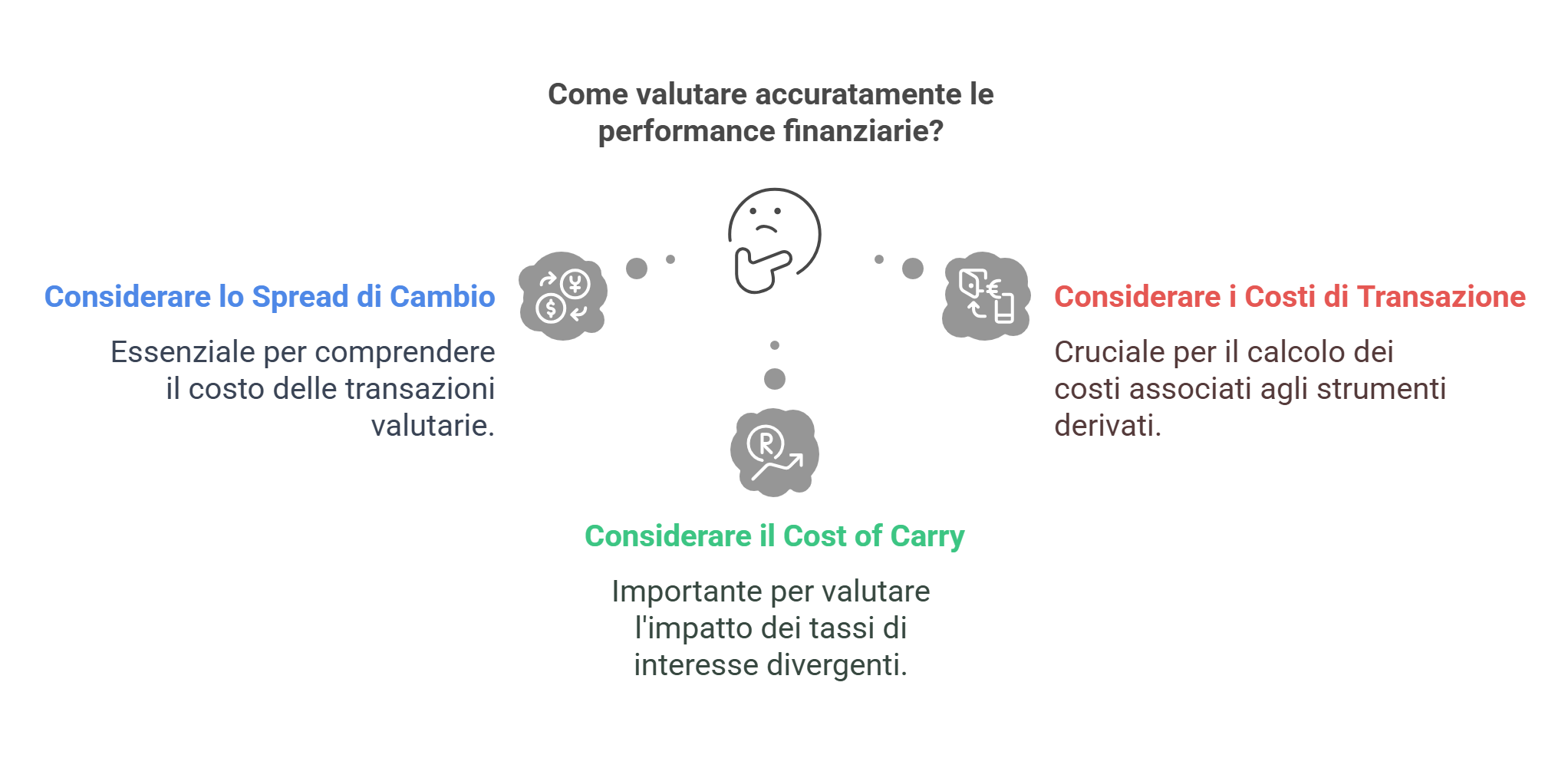

Cosa non include il TER e quali costi aspettarsi

Come accennato, il TER spesso non comprende i costi derivanti dalla gestione delle coperture valutarie. Devi dunque considerare separatamente:

- Spread di cambio: differenza tra prezzo di acquisto e vendita delle valute coinvolte.

- Costi di transazione associati agli strumenti derivati utilizzati per la copertura.

- Cost of carry: derivante dalla differenza di tassi di interesse tra le due valute. Più il differenziale è elevato, più questi costi possono essere significativi.

È fondamentale tenere conto di queste componenti per una valutazione realistica della performance attesa.

Quando conviene un ETF hedged (sintesi)

Riassumendo, quando conviene un ETF hedged dipende principalmente da tre variabili chiave:

- Orizzonte temporale breve o medio, per ridurre la volatilità.

- Situazioni di alta instabilità valutaria.

- Quando il differenziale dei tassi di interesse è a tuo favore, cioè se investi in paesi con tassi inferiori ai tuoi.

Viceversa, evita la copertura valutaria in presenza di differenziali sfavorevoli significativi, come negli Stati Uniti rispetto all’Eurozona.

Conclusione

Gli ETF currency hedged sono strumenti estremamente utili per proteggere il tuo portafoglio dagli imprevedibili movimenti valutari nel breve e medio periodo.

La scelta se adottare o meno la copertura dipende soprattutto dalla tua strategia, dai costi reali associati e dall’orizzonte temporale che ti sei posto.

Ricorda però che, quando conviene un ETF hedged dipende soprattutto dalla dinamica dei tassi di interesse.

Nel lungo periodo, specialmente se investi in valute stabili come USD, EUR, GBP, CHF o JPY, potresti trovare più vantaggioso rinunciare alla copertura.

I movimenti valutari, infatti, tendono a equilibrarsi nel tempo.

La decisione finale spetta sempre a te, alla tua strategia finanziaria personale e alla tua tolleranza al rischio.

Anche per oggi è tutto, se hai dubbi o suggerimenti lascia pure un commento sarò felice di risponderti, spero di rivederti presto su Capitalmente, il tuo blog di finanza personale a porta di click.

Ricordati, come sempre, che l’articolo non rappresenta una sollecitazione all’investimento ma è una mia opinione basata su dati e studi condotti nel tempo.

{kind=link}