Bentornato su Capitalmente, se come me sei un genitore ti sarei chiesto almeno una volta nella vita come investire i soldi dei figli.

Questa domanda è semplice ma non banale, ci sono diverse possibilità ma, per certi versi, a mio avviso qualcosa manca.

Quasi sicuramente i tuoi figli riceveranno dei regali e quindi il problema di come investire questi soldi sarà anche tuo.

L’ideale sarebbe poter aprire per un portafoglio titoli e acquistare quote di un ETF globale ma i minori non possono detenere un portafoglio titoli, se non supervisionato da un giudice, il che rende la cosa proibitiva per molti.

Su questo tema ho discusso molto con mia moglie e quindi l’articolo è dedicato anche a lei… vediamo quindi come investire i soldi dei figli.

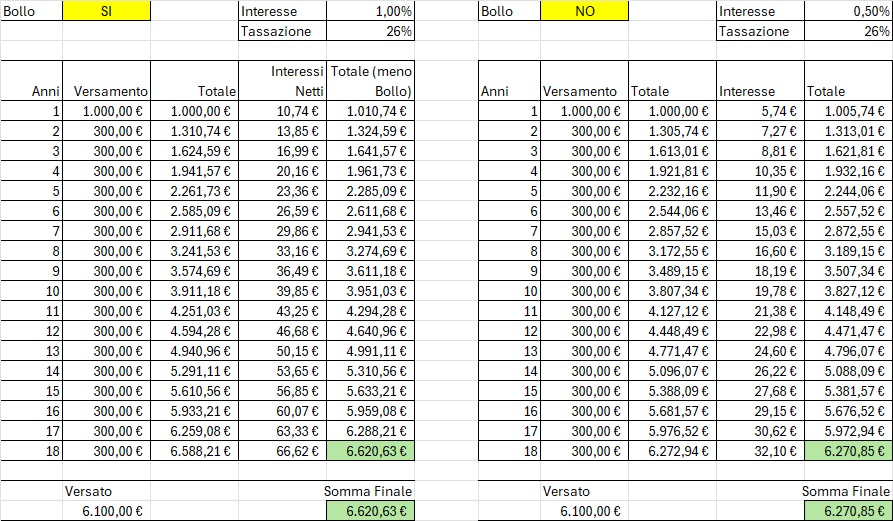

Libretto di risparmio

Un’alternativa può essere aprire in libretto di risparmio intestato al bambino.

Molte banche li propongono, hanno diversi vantaggi:

- il libretto è intestato al minore

- puoi versare i soldi quando vuoi recandoti in banca (almeno nei libretti che ho io)

- sono quasi sempre gratuiti (alcuni fanno pagare il bollo se superi i 5000 euro).

Noi ne abbiamo di 2 tipi:

- il primo emesso da una vecchia banca locale che riconosce l’1% di interessi ma fa pagare il bollo se la giacenza media supera i 5.000 €

- il secondo emesso da Credit Agricole che da lo 0.5% di interessi e non fa mai pagare il bollo.

Quando i tassi erano a zero potevano essere anche interessanti ma ora, con i tassi al 3/4%, sono molto sconvenienti.

In questi libretti non potete accumulare somme ingenti (credo il limite sia 10.000/15.000 €) e prelevare i soldi è abbastanza complicato (ci sono soglie e spesso è necessaria la presenza di entrambi i genitori).

Infine per essere chiusi prima dei 18 anni è necessario rivolgersi ad un giudice tutelare.

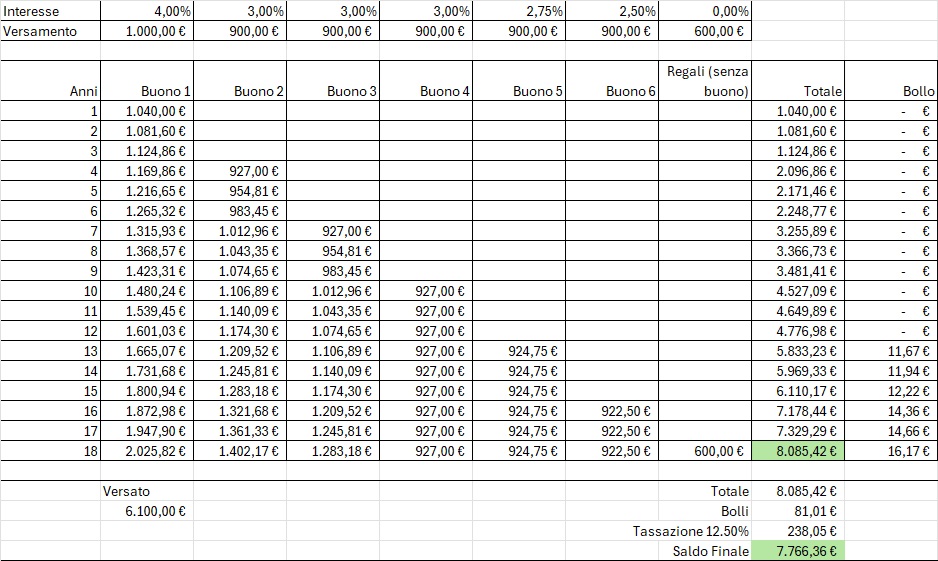

Buoni postali per minori

I buoni postali fruttiferi sono strumenti di investimento lanciati da Poste Italiane dedicati ai minori (massimo 16,5 anni).

Su questo argomento ho fatto l’articolo “I buoni postali per minori convengono ancora?” che ti invito a leggere e spiega del dettaglio come funzionano.

Il buono postale è intestato al minore ma, una volta aperto, non puoi aggiungervi soldi, se vuoi farlo devi aprire un altro buono postale.

Questi buoni postali hanno un rendimento crescente in base agli anni di sottoscrizione.

Le offerte di Poste Italiane cambiano in base ai tassi vigenti, attualmente vi è una promozione che riconosce il 4% annuo nel caso in cui i soldi rimangano investiti per oltre 16.5 anni.

Per periodi di detenzione inferiori il tasso si riduce progressivamente.

E’ prevista imposta di bollo nel caso in cui il deposito superi i 5.000 €.

Anche in questo caso per richiedere il rimborso anticipato è necessario rivolgersi ad un giudice tutelare.

A mio avviso sono ottimi strumenti se i soldi vengono depositati tutti subito perché senza rischi possono dare fino al 4% di interessi (fino a qualche mese fa davano addirittura il 6%).

Non sono il massimo per gestire i regali che arriveranno negli anni successivi perché vi troverete ad avere più buoni postati a tassi via via inferiori.

In caso di rimborso anticipato ovviamente non si avrà diritto al rendimento effettivo ma sarà applicato un tasso lordo dello 0.50%.

Regalare Oro

Fa sorridere ma un’alternativa potrebbe essere quella di regalare lingotti o monete d’oro.

L’oro costituisce da sempre un bene rifugio e nel lungo periodo tende ad accrescere il suo valore oltre l’inflazione.

Investire in oro per minori ha però alcune controindicazioni:

- L’oro fisico non è intestato al minore (se non fatto tramite “Atto di Donazione” registrato presso un notaio).

- C’è il problema di dover detenere e conservare l’oro.

- L’oro può essere comprato con “tagli” specifici (sotto riporto un esempio dal sito Gold Avenue).

Negli ultimi 24 anni, dal 1° novembre 1999 al 1° novembre 2024 le quotazioni dell’oro in Euro hanno avuto un incremento pari al 881% che equivale ad un rendimento medio annualizzato del 9.56%.

L’oro da investimento è esente da IVA, ma potrebbe essere soggetto a imposte sulle plusvalenze se viene venduto.

Io non sono un esperto in materia, quindi se decidi di percorrere questa strada ti suggerisco di documentarti a dovere o di rivolgerti a persone preparate in materia.

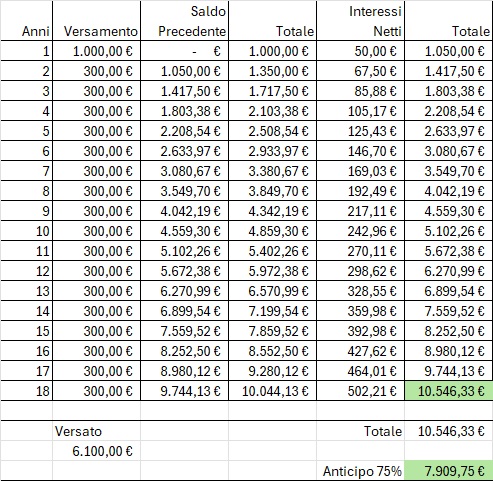

Aprire un fondo pensione per il figlio

Un’altra alternativa più volte discussa in passato su questo blog è la possibilità di aprire un fondo pensione intestato al minore.

Sebbene questa sia una buona scelta non permette, nemmeno al figlio, di fruire dei soldi in maniera libera e incondizionata.

Il fondo pensione a mio avviso è più da vedere come un investimento per un futuro lontano nel tempo, che va molto oltre il compimento del 18° compleanno.

Potrebbe ad esempio essere usato per:

- L’acquisto della prima casa (anticipazione fino al 75% trascorsi 8 anni dall’apertura del fondo pensione)

- Spese mediche (anticipazione fino al 75% in qualsiasi momento)

- Per esigenze personali (anticipazione fino al 30% trascorsi 8 anni dall’apertura del fondo pensione)

Per fare la simulazione ho considerato un 5% di rendimento annuo come da tabelle COVIP relative al comparto Espansione (azionario) di SecondaPensione (il fondo che ho aperto per i miei figli e per me).

Se non metti in deduzione gli importi versati sul fondo pensione del figlio, non sarà prevista tassazione al momento dell’anticipazione.

Se invece li metti in deduzione si seguono le regole in vigore per le quali ti rimando all’articolo “Come funziona la tassazione dei fondi pensione“.

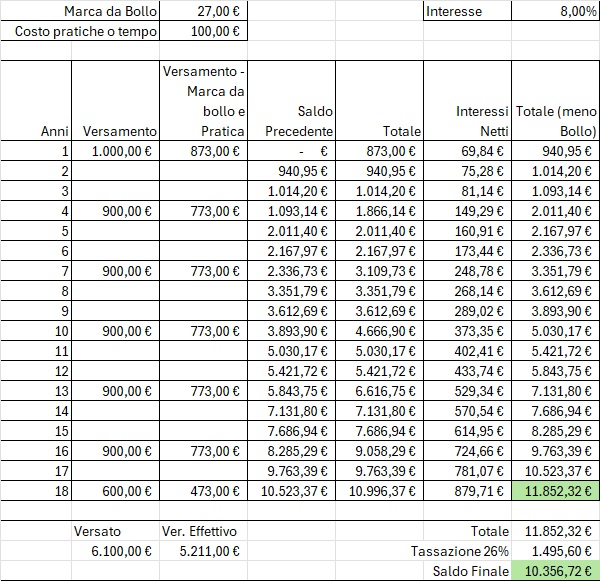

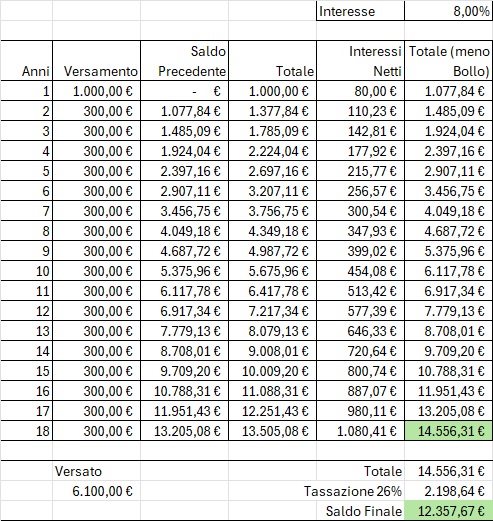

Un conto titoli intestato ad un minore

Un minorenne non può aprire autonomamente un conto titoli, tuttavia un adulto può aprirne uno a nome del minore, previa autorizzazione del giudice tutelare.

Il giudice stabilirà i limiti entro cui il minore può operare, come la durata e la tipologia degli investimenti.

Inoltre, il contratto deve essere firmato dal tutore legale o da chi esercita la patria potestà sul minorenne.

Quando il minore raggiungerà la maggiore età, il contratto dovrà essere aggiornato per riflettere la nuova situazione legale.

L’adulto non è libero di operare in autonomia sul conto titoli del minore, ma per determinate operazioni, come la vendita di titoli o l’acquisto di titoli rilevanti come quote di ETF, è sempre necessaria l’autorizzazione del giudice tutelare.

Per presentare un’istanza al giudice tutelare non è necessaria l’assistenza di un avvocato, l’unico costo previsto è il pagamento di una marca da bollo di 27 euro (nonché il tempo perso per fare un’operazione che altrimenti richiederebbe pochi secondi).

Un ETF globale sull’MSCI World negli ultimi 14 anni ha reso più del 12% (lordo), per la mia simulazione ho considerato un prudenziale 8%.

Ho ipotizzato di fare versamenti ogni 3 anni per ridurre al minimo il disagio di dover andare dal giudice tutelare.

Ho considerato 27 € per la marca da bollo e ipotetici 100 € per il tempo perso (visto che anche il tuo tempo è denaro).

Come vedi, sebbene lo sbattimento non sia indifferente, potrebbe comunque valerne la pena.

Un conto titoli intestato al genitore

Questa non è una vera alternativa in quanto, a differenza delle altre, i soldi non sono formalmente intestati al figlio.

Nonostante tutto per semplicità è quella che viene scelta dalla maggior parte delle persone e, finché tutto va bene, i rendimenti sembrano giustificarlo ampiamente.

Se poi il rendimento fosse in linea al 12% dei precedenti 14 anni la scelta sarebbe ancora più giustificata.

Quindi come investire i soldi dei figli?

La scelta deve essere condivisa tra entrambi i genitori, nel mio caso ha prevalso la linea più conservativa di mia moglie che prevede i libretti di risparmio e i fondi pensione.

Io avrei preferito mettere i soldi in un conto titoli intestato a noi genitori (non abbiamo invece considerato, avendo 3 figli, l’opzione che prevedeva il giudice tutelare perchè ci sarebbe stato troppo impazzimento).

La soluzione attuale ha come vantaggio che i soldi sono effettivamente dei nostri figli e nessuno li può “toccare”.

Lo svantaggio è che, specialmente per i libretti di risparmio, i soldi con il tempo, e per effetto dell’inflazione, perdono valore invece di aumentarlo.

Questo per dire che non c’è una scelta migliore o peggiore, valuta cosa fare ponderando pro e contro e poi decidi in autonomia.

Vi allego il file Excel usato per le simulazioni, qualora tu voglia fare qualche prova con numeri diversi.

Anche per oggi è tutto, se hai dubbi o suggerimenti lascia pure un commento sarò felice di risponderti, spero di rivederti presto su Capitalmente, il tuo blog di finanza personale a porta di click.

Ricordati, come sempre, che l’articolo non rappresenta una sollecitazione all’investimento ma è una mia opinione basata su dati e studi condotti nel tempo.

{kind=link}